&LIFE くらしの応援ほけんを比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- くらしの応援ほけん

- 加入年齢:

- 18~80歳

- 保障期間:

- ~90歳満了

- 保障内容:

- 障害・精神疾患等

- 特徴:

- 働けなくなったとき毎月の安心をお届け

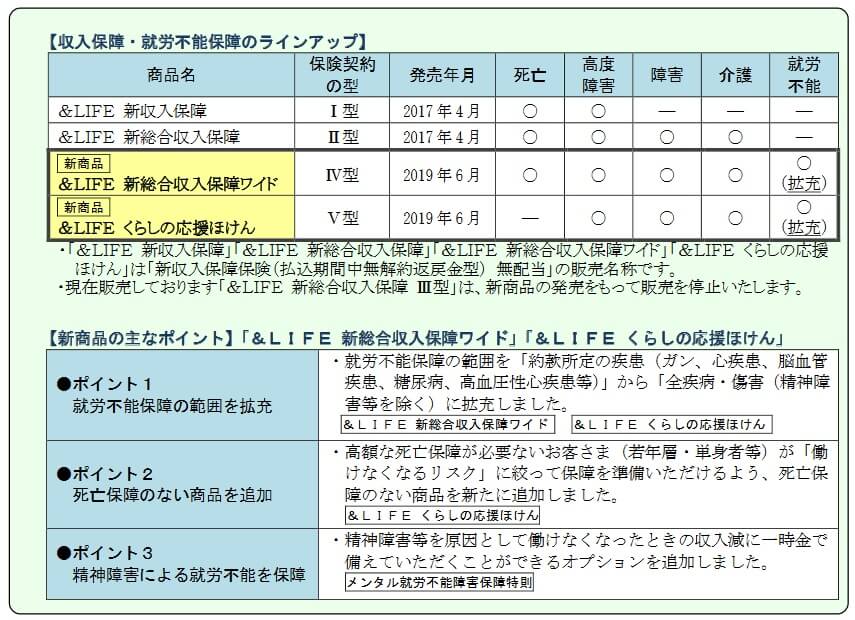

三井住友海上あいおい生命の「くらしの応援ほけん」は、2019年6月から販売を開始した収入保障保険です。同社の新収入保障保険の1つですが、収入保障保険でありながら死亡保障が無いのが特徴です。ただ、それ以外の点については基本的には同社の新総合収入保障保険と同じです。

就業不能(就労不能)に備えるなら就業不能保険というイメージがありますが、精神疾患まで備えられる収入保障保険もあります。この保険は就業不能保険に近いともいえます。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

くらしの応援ほけんは新収入保障保険の中の1つで、その他に新収入保障・新総合収入保障・新総合収入保障ワイドもあります。くらしの応援ほけんは死亡保障以外の全ての保障がある保険ですが、死亡保障が無い分だけ他タイプの保険よりも保険料は安いです(詳細は後述)。

くらしの応援ほけんに加入して、高度障害・障害状態(障害等級1級)・介護状態(要介護1以上)・就労不能(障害等級2級)になると保険金が受け取れます。保険金は年金形式で保険期間が満了するまで毎月受け取れます。仮に65歳満了を選択すると、何もなければ65歳まで保険料を支払い続けますが、上述の状態になれば65歳まで保険金が受け取れます。

65歳で満了するケースでは64歳11ヶ月で障害状態等になると、保険金は1ヶ月分しか年金が受け取れなくなります。しかし、この保険には1~5年の最低支払保証期間があります。最低支払保証期間で5年を選択すれば、64歳と11ヶ月で障害状態等になってから5年間は保険金が受け取れます。

さらにメンタル就労不能障害一時金が特約(オプション)で付加できます。精神障害による障害等級1~2級の認定されると100~500万円の保険金が受け取れます。一時金のため、障害状態となれば一括で1回だけ保険金が受け取れます。

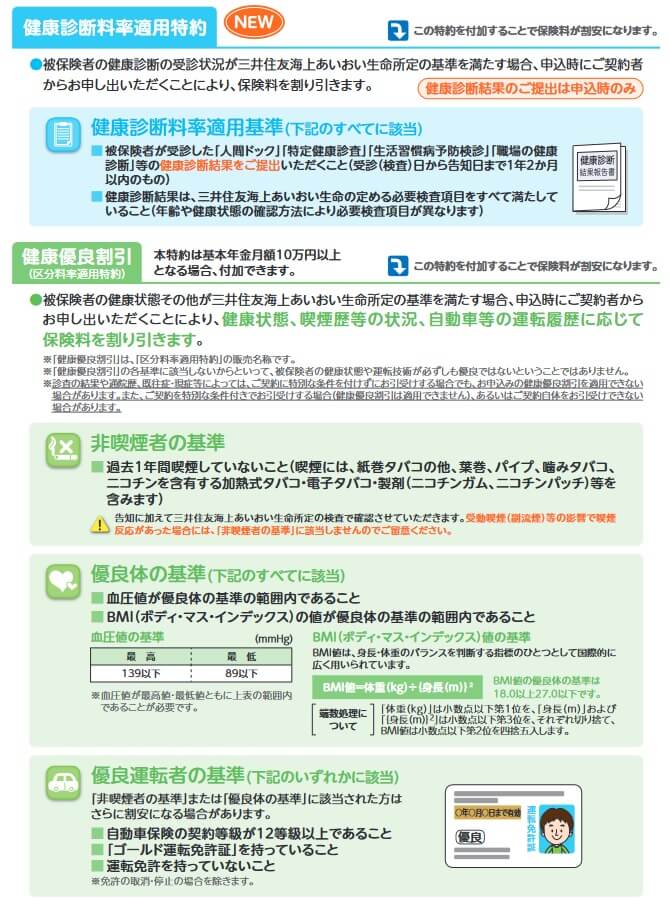

さらに新保険料払込免除特約・健康診断料率適用特約・健康優良割引(区分料率適用特約)・リビングニーズ特約も付加するか選択できます。新保険料払込免除特約はがん・心疾患・脳血管疾患になると、以後の保険料の支払いが免除されます。健康診断料率適用特約は健康診断の提出で保険料が割引され、健康優良割引は喫煙の有無・血圧・BMIで保険料が割引されます。リビングニーズ特約は余命宣告されると事前に保険金が受け取れる特約です。

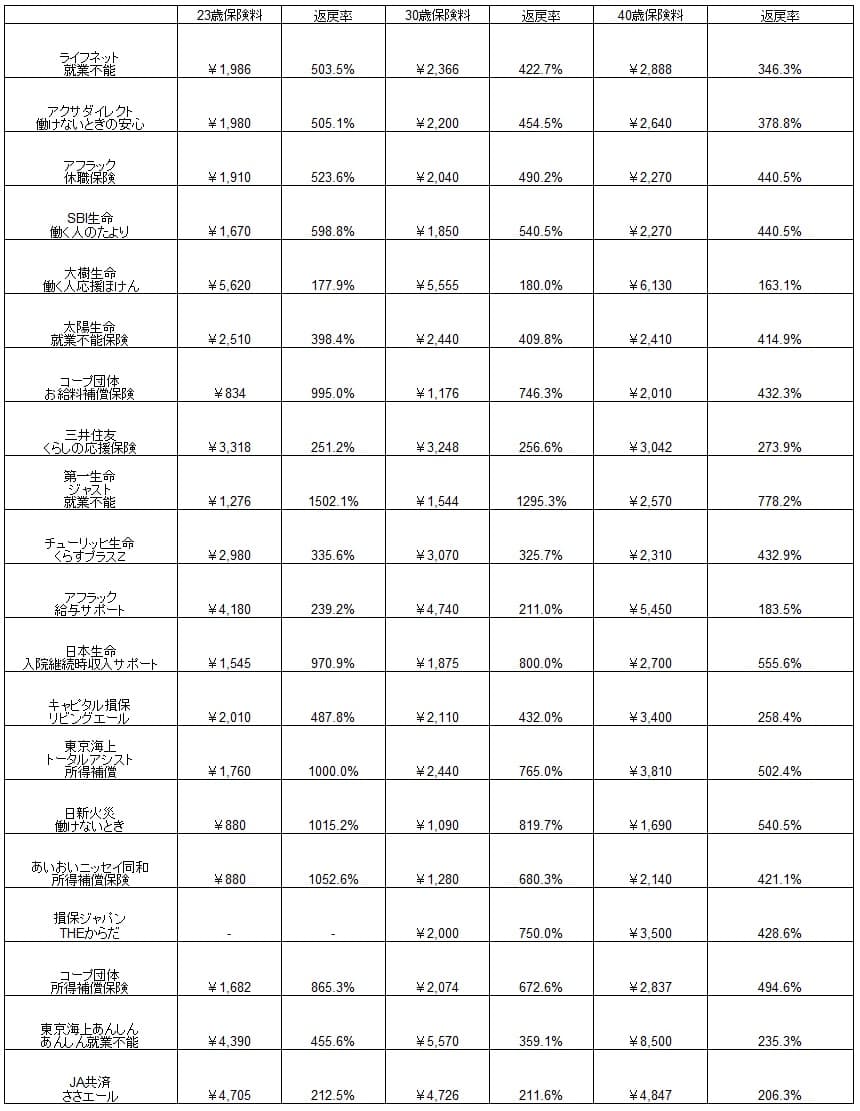

保険料・返戻率を他社と比較

この保険の保険料は月額10万円・65歳満了・メンタル特約100万円・最低保証2年にすると、23歳男性は3318円、30歳は3248円、40歳は3042円となります。非喫煙者優良健康体ではなく、喫煙者であったりBMI・血圧に問題があると保険料が上昇します。

それでは保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する保険の中では高い部類に入ります。精神疾患で障害等級1~2級になると、就労不能障害年金(月額10万円)は受け取れずメンタル一時金(100万円)のみです。そのため返戻率は他社よりも大幅に低くなります。

精神疾患ではなく病気・ケガによる就労不能障害年金だけだと、30歳のケースだと他社を上回る600%台の返戻率になります。保険料こそ高いものの最低保証期間が2年あるからです。病気・ケガなら悪くない数字に見えますが、この返戻率の高さには落とし穴があります。その点についてはメリットの次のデメリットの箇所で後述します。

メリット

この保険のメリットは、まずは病気・ケガでの就労不能になると返戻率が高い点が挙げられます。死亡まで保障する同社の新収入保障保険よりも保険料が安くなっており、同じ保険でも就労不能時の返戻率は200%ほど上昇しています。死亡保障が不要なら好都合でしょう。

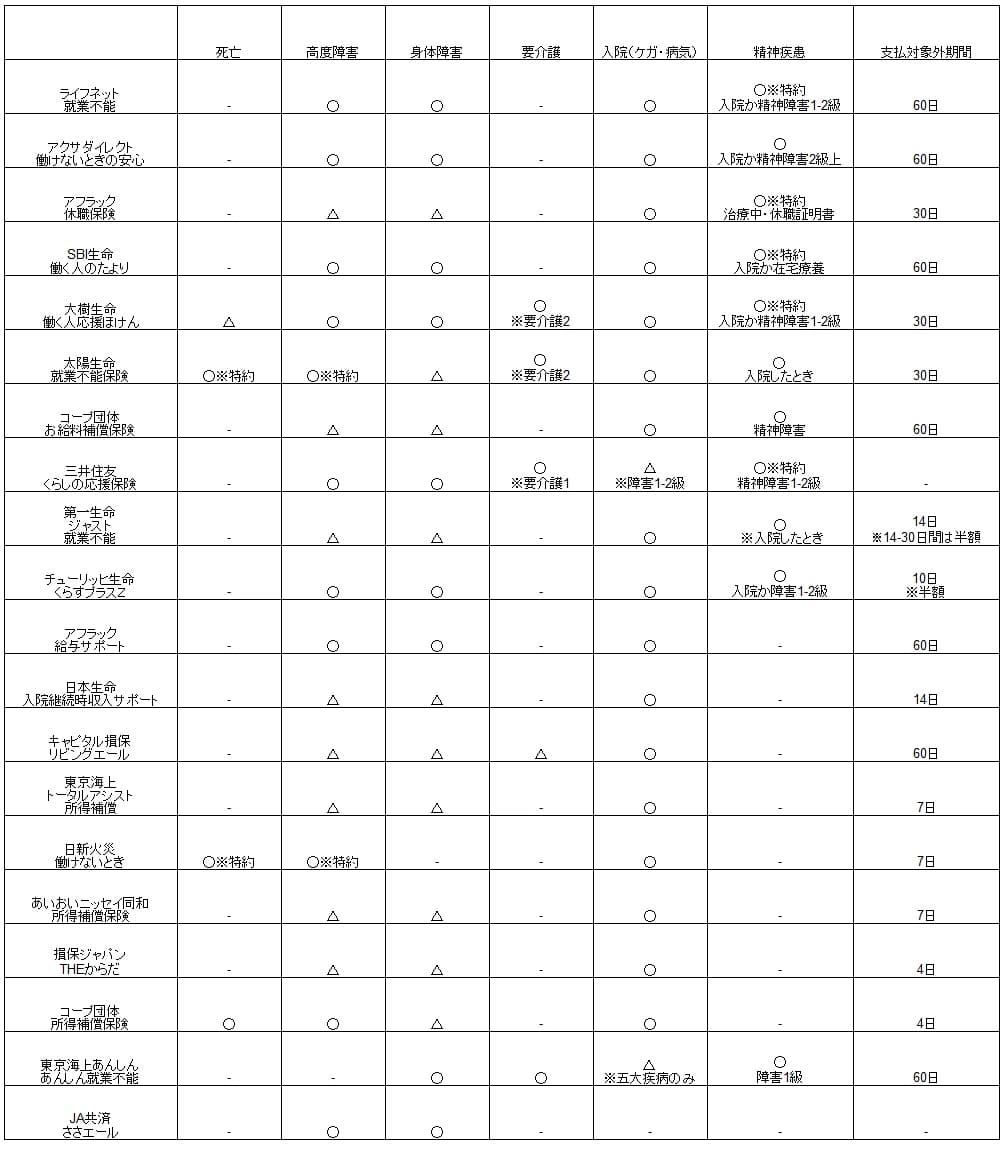

精神疾患までカバーしている点もメリットです。他社の保険では精神疾患をカバーしていないことがあります。さらに精神疾患に加えて要介護状態までカバーしている保険となると、他社では太陽生命・朝日生命・大樹生命の保険にあるぐらいです。厚労省の実態調査によると若年性認知症の平均年齢は51.3歳であり、51歳で認知症で要介護状態になって働けなくなっても安心です。

特約面では新保険料払込免除特約が付加できるのもメリットでしょう。新保険料払込免除特約はがんと診断確定されるか心疾患・脳血管疾患で入院すると、以後の保険料の支払いが免除されます。脳卒中で1回目は軽度で後遺症が無くても、再発した2回目で後遺症が残るケースもあります。保険料の支払いが免除されるだけですが、1回目の時点で入院の程度を問わず保険料が免除されるのは悪くありません。

健康診断料率適用特約・健康優良割引(区分料率適用特約)もメリットでしょう。健康診断・健康状態・運転履歴が優良であれば、保険料が最大30%近く割引されます。健康診断の結果に自信が無い人もいるでしょうが、診断結果を提出するのは契約時の1回だけです。運転履歴もゴールド免許を保有していればクリアでき、ハードルは決して高くありません。

デメリット・注意点

この保険のデメリットには、まずは精神疾患で保険金を受け取ると返戻率が低い点が挙げられます。死亡・障害・要介護と保障が盛り沢山という弱点のせいですが、さすがに他社の2分の1程度の返戻率は頂けません。これなら死亡等に絞るか、精神疾患に絞るか考えた方が良いでしょう。

決定的なデメリットには保険金を受け取るための条件が厳しい点が挙げられます。他社の保険では精神疾患については、障害等級1~2級の他に精神疾患で60日の入院が条件です。この保険では障害等級1~2級になるか所定のメンタル就労不能障害状態が条件です。メンタルの所定の条件は精神疾患により生活に制限があり、かつ永続的に回復しない見込みという厳しいものです。

病気・ケガで就労不能になった場合も、障害等級2級になるのが保険金を受け取る条件です。60日の入院は条件にないため、がん・脳卒中で60日以上の入院しても保険料が免除されるだけで保険金は受け取れません。あくまで病気で障害状態になる必要があります。

死亡保障が無いのも保険料面ではメリットかもしれませんが、確実に遺族が年金を受け取れるという意味ではあった方が良かったともいえます。仮に病気でも事故による怪我でも、この保険だと障害等級3級に留まれば保険金は一切受け取れないのです。

保険料が安くなる点に目がいきがちな健康診断料率適用特約・健康優良割引(区分料率適用特約)ですが、逆に保険料が一段と高くなる可能性もあります。どちらか片方だけなら12~20%の割引に留まります。運転履歴も数年前のスピード違反でブルー免許となっている人は、健康でも最大限の割引が受けられません。

評判・苦情

三井住友海上あいおい生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は22.8万件で前年度の25.4万件から10%減少しました。増加したり横ばいの保険会社もある中で苦戦しています。個別の保険の数字を見ても障害保障の保険は伸びていないため、契約数からすると評判は悪いです。

一方で生命保険協会の苦情数のデータでは、三井住友海上あいおい生命全体に寄せられた苦情数は3193件(2021年度累計実績)で、総顧客数の401万件で割った苦情率は0.07%です。契約者10000人のうち7件で苦情が発生している計算で、他社の苦情率の0.1%台より低いため苦情数からすると評判は良いです。特に多いのは保険金関係の苦情(保険金の支払いが遅い等)ですが大きな不安は無さそうです。

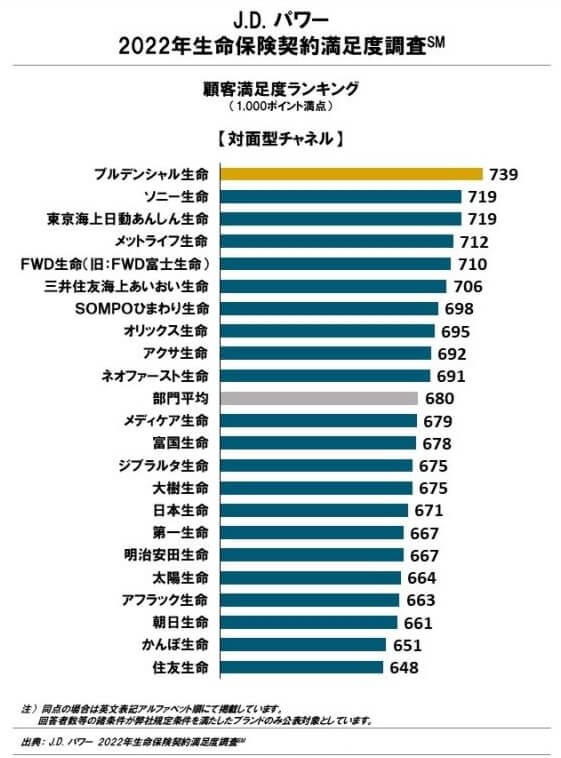

調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(対面型)」でも、三井住友海上あいおい生命は22社中6位と上位にあり平均点も上回ります。この調査では手続き・顧客対応・商品提供・保険料が評価項目です。この保険には前述した通り保険料・商品には懸念がありますが、他の保険も含めて総合すると顧客からは評価されています。

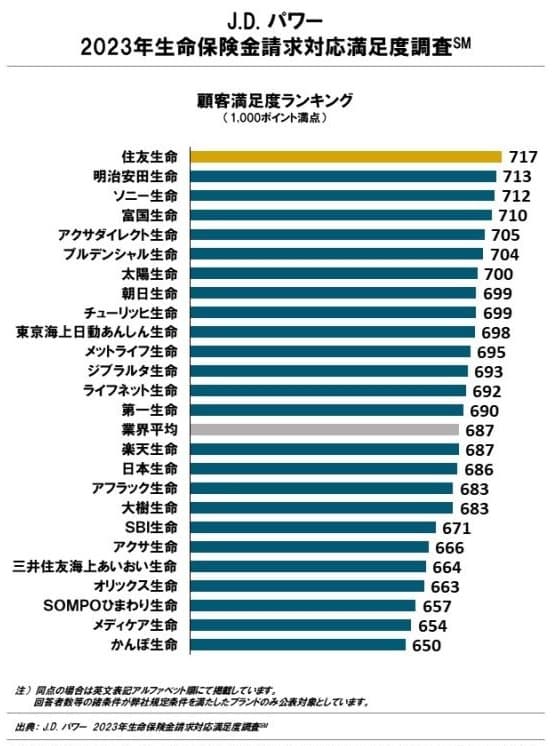

ただ、就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中21位と大きく順位を落としています。保険の最終目的は保険金を請求して受け取る点にあるなら、この顧客満足度の低さは気がかりです。いざ保険金を受け取る段階になると対応が良くないということでしょうか。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、オリコンの「収入保障型生命保険商品 総合ランキング2022」の9つの収入保障保険の中で、くらしの応援ほけんを含む&LIFE 新総合収入保障は3位とトップ3に入ります。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からは高い評価を得ていると分かります。

ただ、評価項目別のランキングでは保障内容・商品内容では変わらず3位ですが、保険料の項目で8位と下位に沈んでいます。前述した保険料比較でも他社よりも高かったため当然の結果でしょう。実際には保障内容・商品内容にも懸念はあるのですが。。。

以上のデータから考えると、三井住友海上あいおい生命全体の評判は普通か少し悪い可能性があり、くらしの応援ほけん自体の評判は特別悪くはないものの微妙です。全体の評判でいえば保険金請求対応の満足度が低く、平均点も大きく下回っているのが気がかりです。どれだけ新規加入・更新時の対応が良くても、保険金の請求時の対応が芳しくなければ元も子もありません。保険自体の評判は専門家の評価は高いのですが、契約数が伸びておらず保険料か保障内容で他の保険に流れているといえそうです。

総合評価・おすすめか?

結論としては、くらしの応援ほけんはイマイチな保険です。想定している就業不能状態が死亡・障害状態の人なら悪くないかもしれません。しかし、保険料の高さと精神疾患時の返戻率の低さ、さらに保険金が受け取れる条件が厳しい点は見過ごせません。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。