ライフネット生命 働く人への保険3を比較・評価

- オススメ度:

- 保険会社:

- ライフネット生命

- 名称:

- 働く人への保険3

- 加入年齢:

- 18~60歳

- 保障期間:

- ~70歳満了

- 保障内容:

- 入院・精神疾患等での就業不能

- 特徴:

- 働く人をフルサポート

ライフネット生命の働く人への保険3は、2021年6月から販売を開始した就業不能保険です。同社の就業不能保険としては3代目で初めて、うつ病などの精神疾患もカバーされるようになりました。さらに短期入院・復帰支援でも給付金が受け取れ、復帰支援は業界初の保障となっています。

以前より大幅にバージョンアップされましたが、他社の就業不能保険(+所得補償保険)と比較しても優秀な保険なのでしょうか。以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

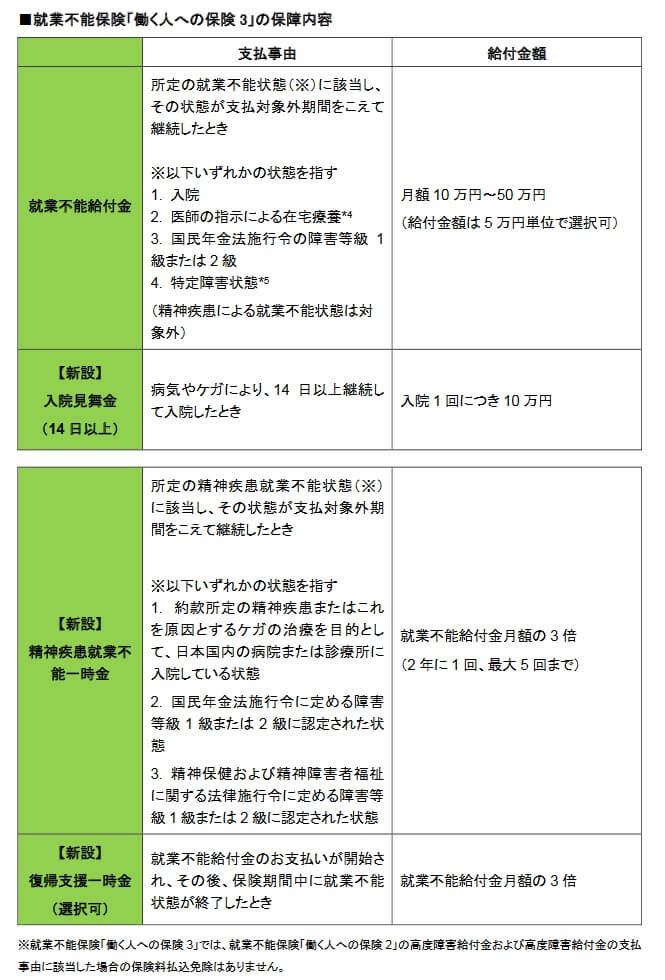

保障内容・保障範囲

この保険は就業不能給付金・精神疾患就業不能一時金・入院見舞金・復帰支援一時金の4つで構成されています。まず就業不能給付金ですが、入院か在宅療養か障害等級1~2級か特定障害状態のどれかで就業不能状態になると毎月受け取れます。ただ、就業不能状態は支払対象外期間(60日または180日)を超える必要があります。60日にするか180日かは自分で選択でき、180日にすると保険料が1000円ほど安くなります。

就業不能給付金は精神疾患は対象外ですが、精神疾患就業不能一時金で精神疾患による就業不能がカバーされます。この一時金は精神疾患で入院するか精神障害1~2級に認定され、支払対象外期間を超えると受け取れます。受け取り額は就業不能給付金(10~50万円)の3倍となるため、精神疾患就業不能一時金は最大150万円受け取れます。

就業不能給付金・精神疾患就業不能一時金は、少なくとも60日が経過しないと1円も受け取れません。しかし、病気・ケガで入院すると10万円が受け取れる入院見舞金は、60日より短い14日以上の入院で受け取れます。この見舞金は就業不能とは無関係のため、骨折等で14日以上の入院をしても受け取れます。

さらに就業不能から復帰したが、フルタイム勤務は難しく収入が減少する事態に備えられる復帰支援一時金があります。復帰支援一時金は就業不能状態が終了した時に、就業不能給付金の3倍の額が受け取れます。この保障は選択制で付加するか否か自分で決めます。付加すると復帰時に心強いのですが、月額保険料が100~300円ほど上昇します。

保険料・返戻率を他社と比較

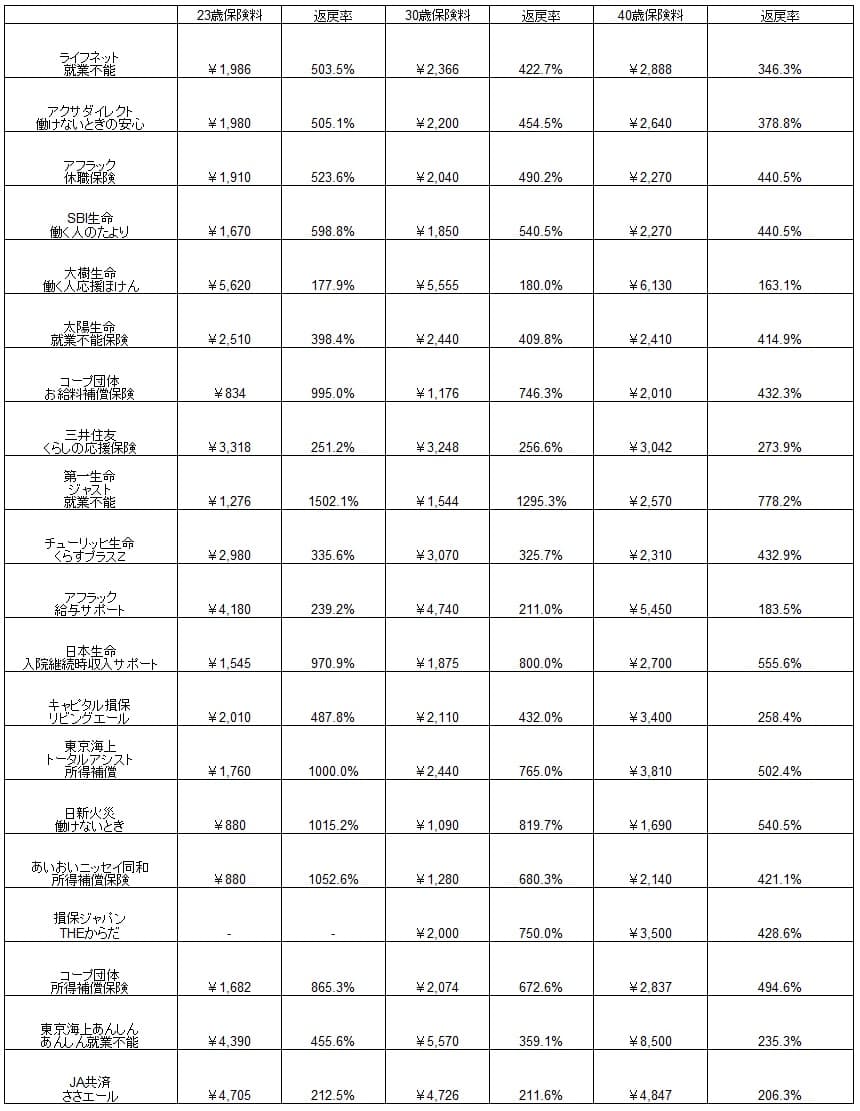

この保険の保険料は就業不能給付金が月額10万円・支払対象外期間60日・60歳満了にすると、23歳男性は1986円、30歳は2366円、40歳は2888円となります。復帰支援一時金を付加すると各々100~300円ほど保険料は上昇します。

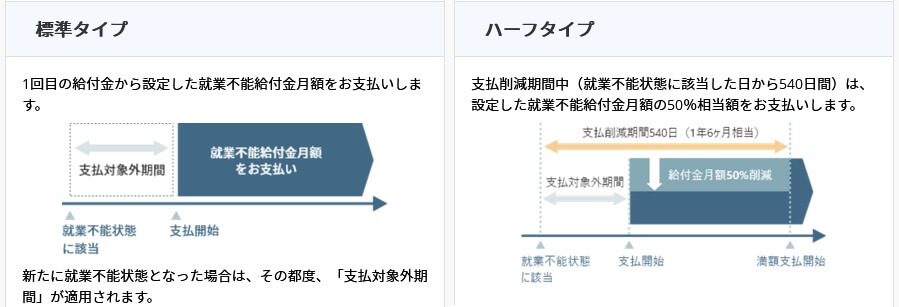

一方で支払対象外期間を60日ではなく180日に伸ばすと、保険料は600~1000円ほど下落します。さらに就業不能給付金の受け取り方を標準ではなくハーフタイプにしても、300~600円ほど下落します。ハーフタイプは就業不能状態になってから540日間は給付金の金額が半額になります。支払対象外期間を180日にするのと同様に、就業不能状態になってから満額の給付金を受け取るまでの期間が長くなるため注意が必要です。

それでは保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する保険の中では比較的安い部類に入ります。保険料では分かりにくいですが、返戻率でみれば上位にあります。ただ、保障内容が近いアクサダイレクト・SBI生命等よりも保険料は高く、保険料は最安値ではありません。

保険料が最安値ではない以上は、保険料以外の面で他社に勝るメリットがある必要があります。続いて、どのようなメリットがあるのか確認していきます。

メリット

この保険のメリットは、まずは病気・ケガによる就業不能に加えて、精神疾患による就業不能までカバーしている点が挙げられます。他社では就業不能保険ないしは所得補償保険を名乗っていても精神疾患までカバーしていない保険が多数あります。それに対して就業不能状態となった疾病ランキングでは、20代・30代・40代のいずれでも精神疾患が原因の1位です。

うつ病等の精神疾患は今現在は大丈夫だとしても、人間関係のトラブル・職場環境の変更(上司や部署の変更等)・家庭内のトラブル等々で容易になり得ます。そのため就業不能状態の1位の原因に備えられるのは、大きなメリットといえるでしょう。

さらに14日以上の入院で受け取れる入院見舞金もメリットです。他社では入院しても就業不能にならないと給付金が受け取れない保険もありますが、この保険の入院見舞金は就業不能と関係なく受け取れます。就業不能にならなくても保険料が無駄になる可能性が減ります。

復帰支援一時金もメリットでしょう。他社の多くの保険では就業不能期間が継続する限り給付金が受け取れますが、いざ就業不能が終了すると給付金が途絶えます。しかし、実際には前職と異なる職業となれば年収が下がることもあります。その際に復帰支援一時金があれば当面の生活費の補完ができます。

また、細かい設定が可能な点もメリットと言えなくもありません。就業不能給付金は支払対象外期間を60日ではなく180日が選択でき、180日にすれば保険料が1000円ほど抑えられます。大抵の人は180日は長いと感じるでしょうが、会社員なら有給消化と傷病手当金(最長1年半・給与の3分の2の金額)があります。毎月の給料が30万円だと20万円が受け取れるため、180日間だけ生活を維持するなら貯金を60万円崩すだけで済みます。

就業不能給付金の受け取り方にしても、就業不能となった540日間は給付金額が半額になるハーフタイプがあります。こちらは傷病手当金がある前提に立った設定で、傷病手当金が途切れると満額の給付金が受け取れます。ハーフタイプにしても保険料は400~500円は節約できるため、就業不能給付金の月額を上げる手もあります。

デメリット・注意点

この保険のデメリットには、精神疾患だと就業不能給付金の3倍額に留まる上に2年に1回という点です。つまり精神疾患で就業不能状態になっても2年間は3ヶ月分の給付金が受け取れるだけです。精神疾患による就業不能が2年経過すると、再び3か月分の給付金が受け取れるだけです。

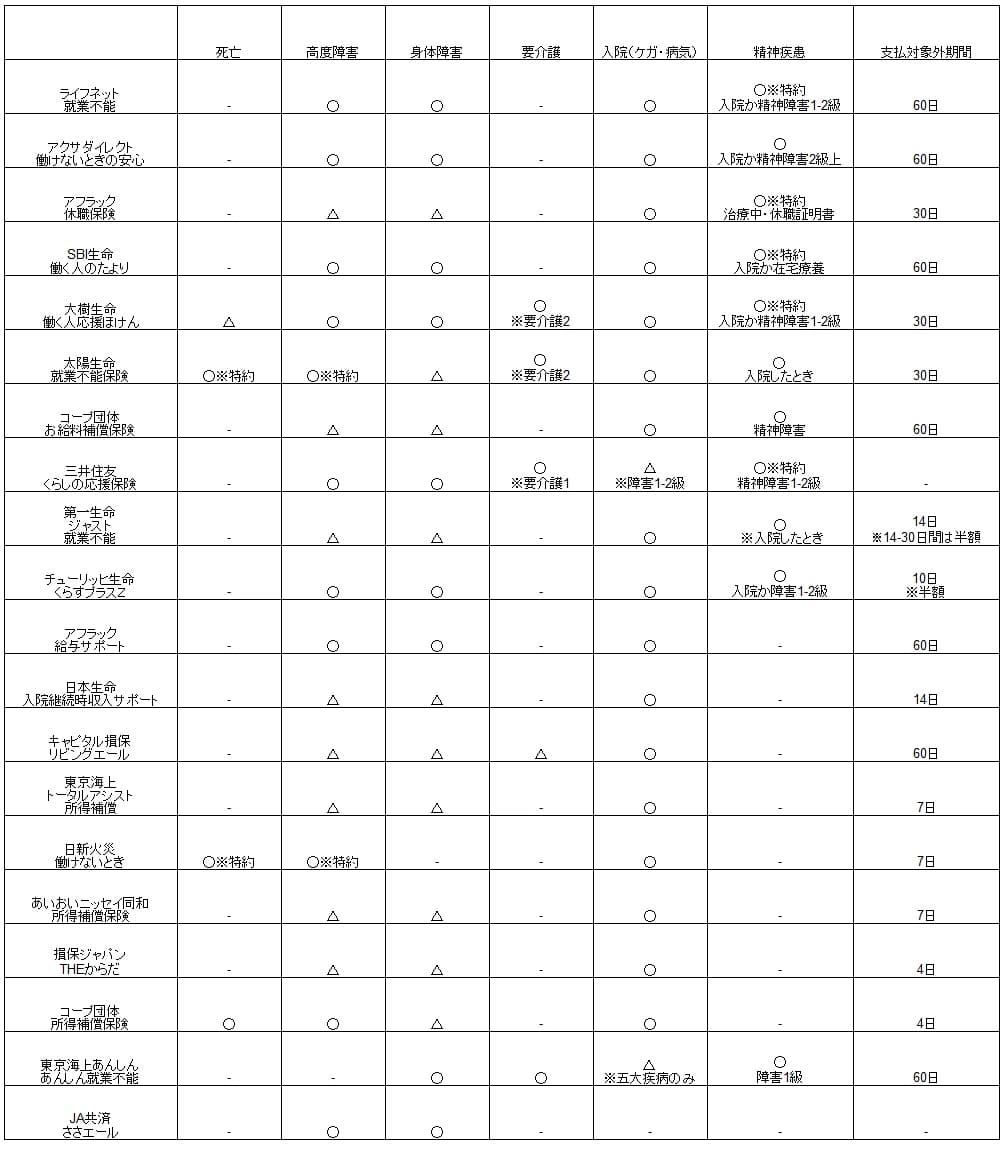

他社の精神疾患までカバーするアクサダイレクト・SBI生命等の就業不能保険では、精神疾患による就業不能状態が継続すると給付金が毎月受け取れます。それも支払回数は18回限度のため1年半は連続して給付金が受け取れます。そう考えると2年に1回だけ3回分の給付金は相当に心もとなく、この保険の弱点といえます。

それでも就業不能状態になる最大の懸念はカバーできるだけマシですが、この保険は死亡・要介護状態の備えにならないというデメリットもあります。他社では就業不能に加えて両者も保障する保険があります。死亡が保障されれば就業不能にならずに事故で死亡しても保険料は無駄になりません。

さらに上図から分かるように、精神疾患の保障についても支払対象外期間が他社にはライフネットより短い保険があります。支払対象外期間が60日より短い30日や10日なら、より給付金を受け取れる可能性が高くなります。

さらに入院見舞金・復帰支援一時金もメリットでもデメリットでもあります。入院見舞金は14日以上の入院とハードルが高めです。最近では医療技術の進歩等で入院日数が短期化しており、厚労省 患者調査(令和2年)でも胃の悪性新生物の15~34歳の平均入院日数は14.2日です。胃がんでも14.2日とギリギリだとすると、14日以上の入院のハードルの高さが伺い知れます。

復帰支援一時金も給付金の3ヶ月分で金額が微妙です。3ヶ月分で年収の減少を一応は補えますが、3ヶ月で給料が上昇するわけもありません。せめてボーナスがもらえるまでの半年なりは、年収の減少を補える金額があると安心感がありますが。。。

支払対象外期間180日・ハーフタイプも自営業・フリーランスは傷病手当金が無いためメリットになりません。会社員でも毎月の給料の3分の2の傷病手当金ではローン返済等に支障を来たす人もいるはずです。そう考えるとメリットになる人は多くはないといえます。

評判・苦情

ライフネット生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は10万件で前年度の10万件から横ばいでした。大幅減となった保険会社もあるため横ばいでも悪くありません。新契約の内訳で就業不能保険は9701件から10452件に増加しており、就業不能保険については契約数からすると評判は良いです。

生命保険協会の苦情数のデータでは、ライフネット生命全体に寄せられた苦情数は6318件(2021年度累計実績)で、総顧客数の33.1万件で割った苦情率は1.9%です。契約者100人のうち1.9件で苦情が発生している計算で、他社の苦情率は1%未満が多いため苦情数で考えると評判は悪いです。特に新契約関係の苦情が多いため契約時に注意が必要でしょう。

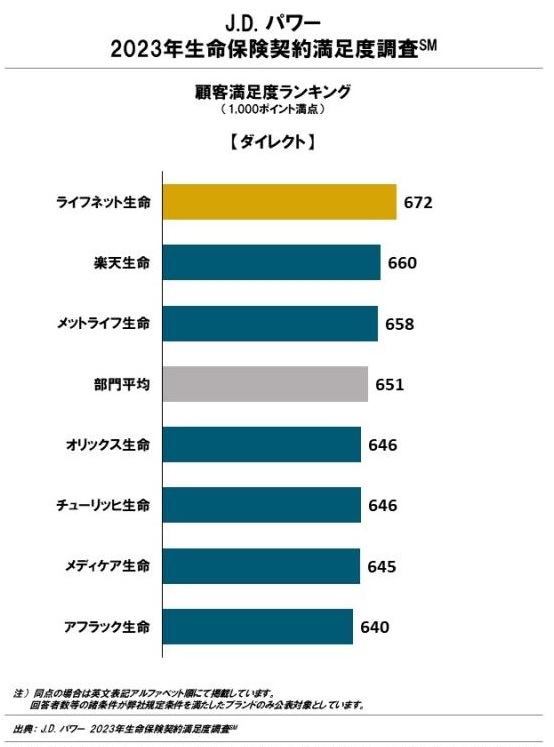

ただ、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(ダイレクト型チャネル)」では、ライフネット生命は7社中1位とトップです。手続き・顧客対応・商品提供・保険料の全ての項目で最高評価だったため、他のダイレクト型よりは良いのは間違いありません。

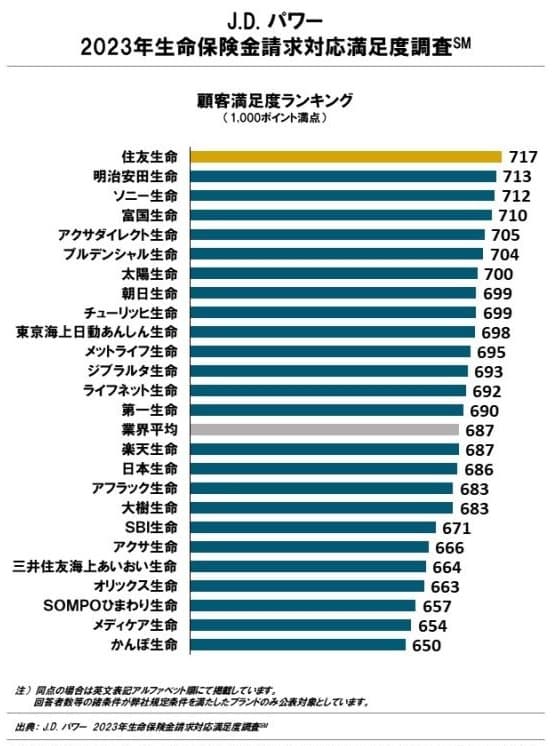

同じ調査会社で、いざ就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中13位でトップではありません。保険の最終的な目的は保険金を請求して受け取る点にあるとすれば、全体の満足度は高くても不安が残る結果です。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「就業不能・所得補償型保険商品 総合ランキング2022」では、8つの就業不能保険の中で働く人への保険は4位と微妙な位置にあります。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からすると微妙な評価だと分かります。

評価項目別のランキングでは保険料の項目で順位を1つ上げて3位になりますが、それでもSBI生命・アクサダイレクトには及びません。保険料比較の箇所で既述したように、見かけの保険料は他社よりも安いため一定の評価をされた可能性がありそうです。

以上のデータから考えると、ライフネット生命全体の評判は良さそうですが、働く人への保険3の評判は普通といえそうです。全体の評判は苦情面からは一抹の不安がありますが、苦情は新契約時に集中しており契約後の満足度は高いと考えて良いでしょう。働く人への保険自体の評判は新契約数からは良さそうですが、営業・広告面での努力による数字である可能性があり、保険自体の評判は普通と考えるのが妥当でしょう。

総合評価・おすすめか?

結論としては、働く人への保険3は悪くはないものの微妙な保険です。保険料は安めで保障内容も一通り揃っており、入院見舞金や復帰支援一時金は評価できます。その意味では悪くないのですが、精神疾患による就業不能状態への保障が物足りない感が拭えません。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。