JA共済 生活障害共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- 生活障害共済

- 加入年齢:

- 15~75歳

- 保障期間:

- ~75歳満了

- 保障内容:

- 障害等

- 特徴:

- 働けなくなるリスクに備えられる

JA共済の生活障害共済 働くわたしのささエールは2018年から販売を開始した共済です。主に農業者が病気・ケガによって規模縮小や離農といった事態を避けるために新設されました。基本的にJAの共済は農業者向けですが、出資金(1000~1万円)を預けて准組合員になれば誰でも加入できます。

それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の就業不能保険・収入保障保険・所得補償保険と比較していきます。

保障内容・保障範囲

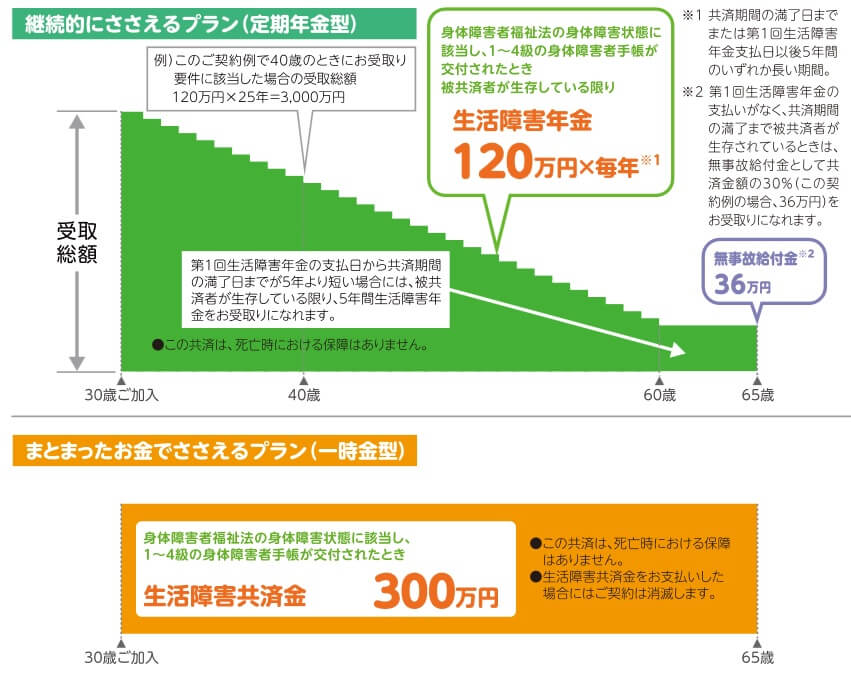

この共済は障害状態になり障害等級1~4級に認定されると、生活障害年金か生活障害共済金が受け取れます。年金が受け取れる定期年金型は、条件に合致すると保険期間満了(60歳や65歳)まで年金が受け取れます。最低保証期間が5年があるため、保険期間満了の直前に条件に合致しても5年間の年金は保証されます。

もしも保険期間満了まで障害状態にならなければ、無事故給付金が受け取れます。無事故給付金は年金額の30%分となります。仮に年金額を120万円(月額10万円)にしていれば、その30%の36万円が無事故給付金となります。

一時金型は障害等級1~4級に認定されると、数百万円の一時金が1回だけ受け取れます。一時金型には無事故給付金は無く、保険期間満了まで障害状態にならなければ契約は消滅します。

一見すると定期年金型の方が得な気がしますが、死亡すると最低保証期間に関わらず年金が終了するという落とし穴があります。年金は生存している限り受け取れ、死亡すると年金は終了します。もしも年金額120万円で障害状態になり1年後に死亡すれば受け取れるのは120万円だけです。また、後述するように保険料が年金型より安いです。

その一方で一時金型は障害状態になれば数百万円が一括で受け取れます。その後に何年生存するか死亡するかは無関係です。年金が毎年受け取れる方が精神的には良いかもしれませんが、確実に受け取るという意味では一時金型の方が優れています。

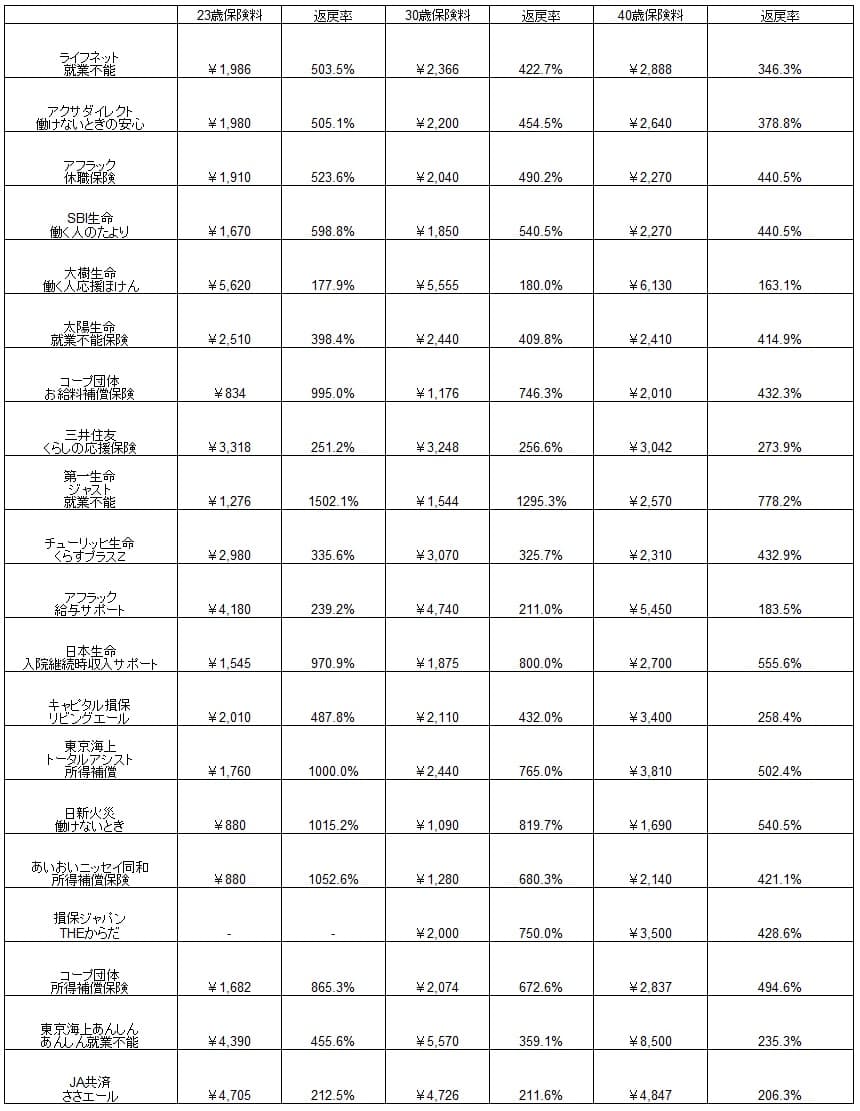

保険料・返戻率を他社と比較

この共済の掛け金は年金型で年金120万円(月額10万円)・60歳満了にすると、23歳男性は4705円、30歳は4726円、40歳は4847円となります。一時金型で一時金300万円にすると掛け金は23歳男性は699円、30歳で786円、40歳で987円となります。年金型と同じ掛け金を支払うなら一時金を1500万円程度にできます。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料は他社と比較すると高い部類に入り、返戻率で見ても他社に劣ります。ただ、年金型ではなく一時金型にすれば保険料が大幅に安くなるため、一時金なら他社と同等か上回る返戻率になります。

メリット

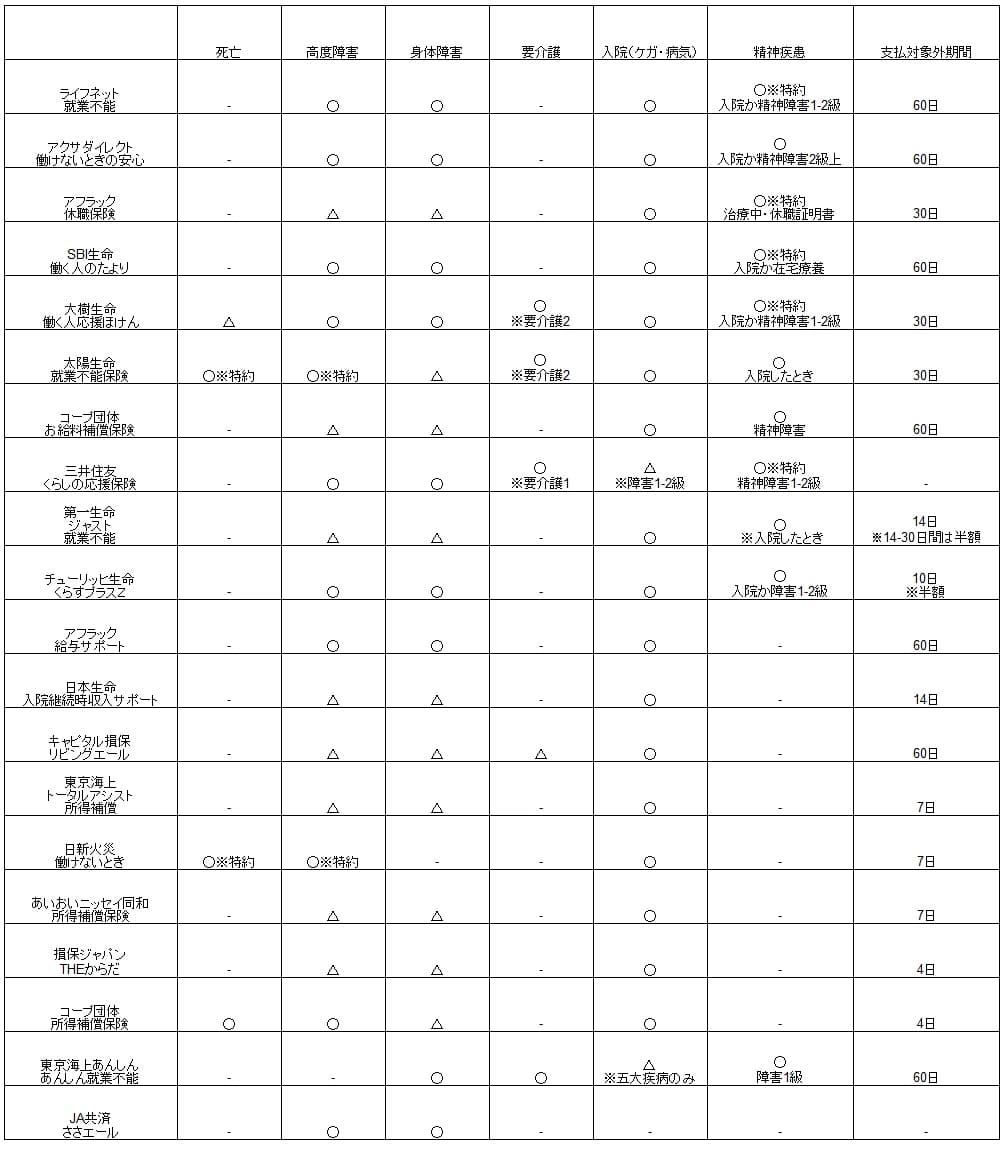

この保険のメリットは、まずはシンプルな構成で障害状態に備えられる点が挙げられます。障害状態に対する保障のみで死亡等の他の保障はありません。それも障害状態の条件は障害等級1~4級と明確で、かつ他社の障害等級2級以上よりも緩めです。

年金型と一時金型を選択できるのもメリットでしょう。一時金型を選択できない保険もあり、自分で選べるだけでメリットといえます。どちらを選ぶかは考え方次第ですが、前述したように保険料は一時金型は1500万円で、年金型の年額120万円と同額近くなります。65歳満了なら障害状態になるのが53歳なら受け取れる総額はほぼ同じのため、そのあたりも考慮しても良いかもしれません。

ちなみにJAの准組合員になると地域によって差はありますが、様々な特典・ポイントサービスがあります。出身金に応じた配当金から、JA直売所での割引・ポイント、農業関連のイベント参加などがあります。この共済を検討中なら、一度は地元のJAについて調べてみると良いかもしれません。

デメリット・弱点・注意点

この保険のデメリットには、まずは年金型は保険料が割高な点が挙げられます。他社の保険なら同じような保険料で障害状態だけではなく、死亡・要介護状態等に備えられる保険があります。死亡保障があれば障害状態とならずに死亡しても保険料が無駄になりません。

この保険の場合は病気・怪我になっても障害状態にならないと共済金は受け取れません。他社の保険には三大疾病・八大疾病で保険金が受け取れたり、保険金は受け取れなくても保険料は免除されたりします。さらに就業不能保険なら精神疾患による入院に備えられる保険もあります。

死亡保障が無いうえに、この保険は最低保証期間が遺族に反映されないのもデメリットです。他社の保険は死亡しても遺族が最低保証期間の残り分があれば年金が受け取れます。この保険は当事者が死亡すると年金は終了するため、遺族に金銭が多少なりとも残すことはできません。

さらに死亡するのが遅くなるほど受け取れる年金の総額が減る弱点もあります。定期保険なら何歳で死亡しようとも契約時に定めた保険金が満額で受け取れます。就業不能状態もカバーしている定期保険にはアクサ生命の就業不能保障プランがあります。

評判・苦情

JA共済の2020年度(2020年4月~2021年3月)の決算資料によると、共済全体での新契約件数は246万件で前年度の248万件から微減していました。その中で生活障害共済の契約件数も5.6万件で、前年度の5.7万件から微減していました。新契約が伸びている保険会社もあるため、契約数等から考えると評判は良くはなさそうです。

また、同資料によるとJA共済全体に寄せられた苦情数は5043件(令和3年度)で、総契約数の3140万件で割った苦情率は0.1%以下です。他社の苦情率は0.2~0.3%台が多いため、苦情数は他社より少なく評判は良い方と考えられます。苦情数は少ないとはいえ、共済金の支払いに関する苦情は3562件と大半を占めるため、共済金が支払われるかについては油断はできないでしょう。

その他にJ.D.パワーの「2022年 生命保険契約満足度調査」やオリコン生命保険ランキングで確認したいところですが、それらの調査ではJA共済は調査対象外となっています。そのため上述の数字から判断して評判は良いとしても、実際には疑問符がつきます。

総合評価・おすすめか?

結論としては、生活障害共済(働くわたしのささエール)はイマイチな保険といえます。保障内容に対して保険料が高く、そのわりに保障内容にも独自性等が無いからです。メリットもあるにはありますが、それだけで加入を決めるのは早計でしょう。

この共済を検討している人は保険料重視ならFWD収入保障し、保障面を重視している人には東京海上の収入保障保険があるからです。また、三大疾病をカバーする収入保障保険なら、T&Dフィナンシャル等も検討すべきでしょう。精神疾患による就業不能が気がかりな人は、精神疾患を含む就業不能をカバーし保険料が安く入院でも保険金が受け取れるアクサダイレクト・SBI生命の就業不能保険があります。