コープの団体所得補償保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(三井住友海上)

- 名称:

- コープの団体所得補償保険

- 加入年齢:

- 18~56歳

- 保障期間:

- 1年間

- 補償内容:

- 入院・治療中等

- 特徴:

- 収入ダウンを補償します

コープの団体所得補償保険(団体総合生活補償保険)は、コープの組合員向けの保険です。コープは取扱代理店であり、実際に保険を引き受ける引受保険会社は三井住友海上となります。コープの団体保険には他にコープのお給料補償保険もあります。

お給料補償保険の方が新しく補償内容も時流に乗っているため注目されがちですが、この保険も未だ募集・販売を継続しているため隠れたメリットがある可能性はあります。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の所得補償保険・就業不能保険と比較していきます。

補償内容・補償範囲

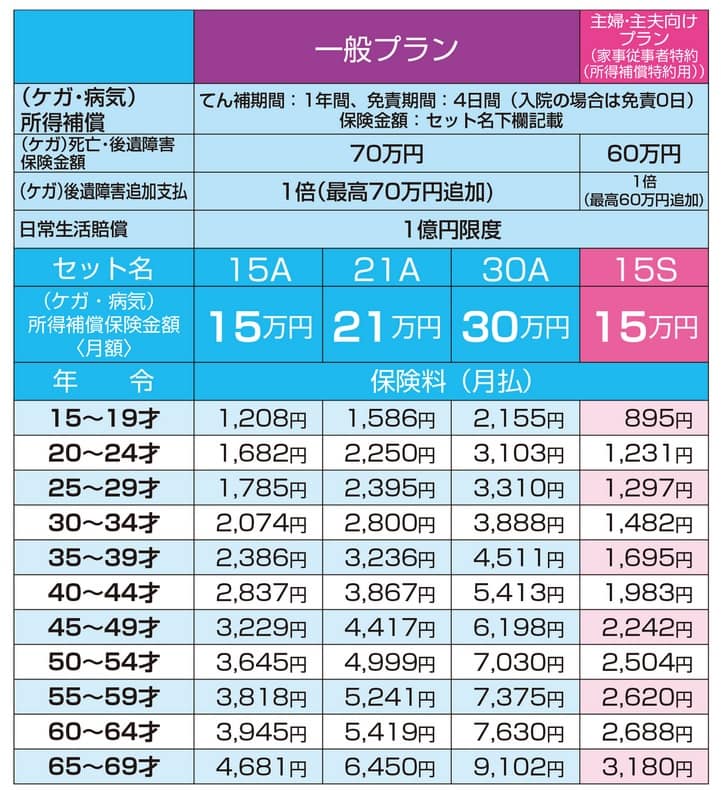

コープの団体所得補償保険は、病気や怪我で4日を超えて就業不能状態になると保険金が受け取れます。4日以内の就業不能状態は免責期間内となるため保険金は受け取れませんが、就業不能状態となったのが入院を原因とするなら免責期間は0日となるため、1日でも入院すれば保険金は受け取れます。入院ではなく自宅療養等だと4日の免責期間が適用されます。

会社員・自営業の人の他に、家事従事者特約を付加すれば主婦・主夫に人も加入できます。この場合には入院して就業不能(家事が遂行できない状態)になった場合に限り保険金が受け取れます。補償範囲が狭くなるとはいえ、入院なら0日から補償されるのは会社員・自営業の人と同じです。

就業不能の補償の他に死亡補償と個人賠償が付帯しています。死亡補償があるため就業不能にならず死亡しても遺族が保険金を受け取れます。また、個人賠償責任補償があるため子供が他人の物を壊したり自転車事故で加害者となっても保険金が受け取れます。

保険料・返戻率を他社と比較

この保険の保険料は保険金が月額15万円・死亡保険金70万円にすると、前掲の図の通り23歳男性は1682円、30歳は2074円、40歳は2837円となります。主婦・主夫向けプランだと月額15万円・死亡保険金60万円で、それぞれ月額1231円、1482円、1983円になります。

ただ、この保険は1年更新で保険料が5歳毎に上昇する点に注意が必要です。23歳で1682円と安かった保険料も45歳で約2倍の3229円とんり、55歳で3818円まで上昇します。月額30万円でも契約時に余裕だとしても、50代で保険料は7000円代まで膨らむため先を見据えて保険金額を決めた方が良いでしょう。

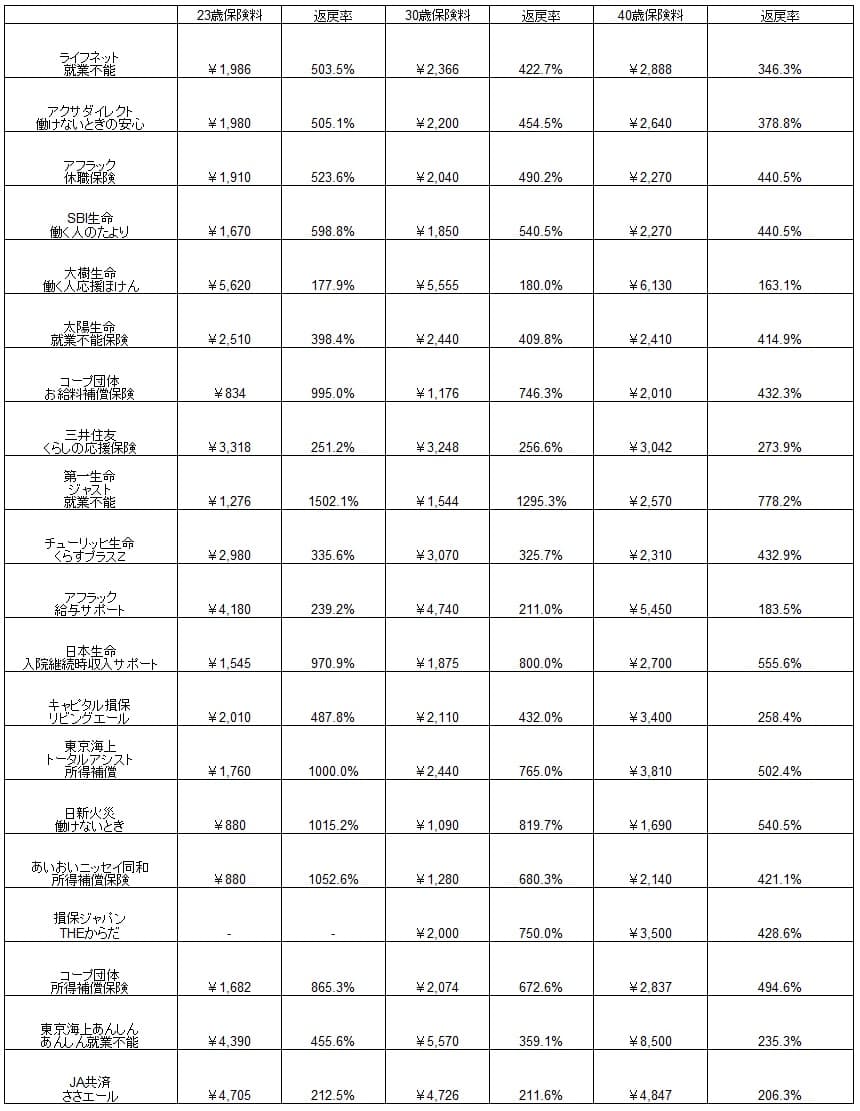

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料は他社と比較すると、単純比較で他の損保の所得補償保険よりも高く見えます。しかし、この保険の保険金の月額が15万円で他社の10万円より高く、さらに死亡保険金・個人賠償責任も含まれていると考えると保険料は見かけより安いといえます。コープ会員向けに団体割引20%が適用されているだけあります。

10年後に就業不能となったケースの返戻率も他社に劣りますが、10年ないしは20年後に死亡したケースでは他社の返戻率が0%なのに対して、この保険の返戻率は4~500%はあります。ただ、保険料が5年毎に上昇するため10年後ではなく20~30年後に就業不能になると、他社との返戻率の差が上図より開いてしまいます。

メリット

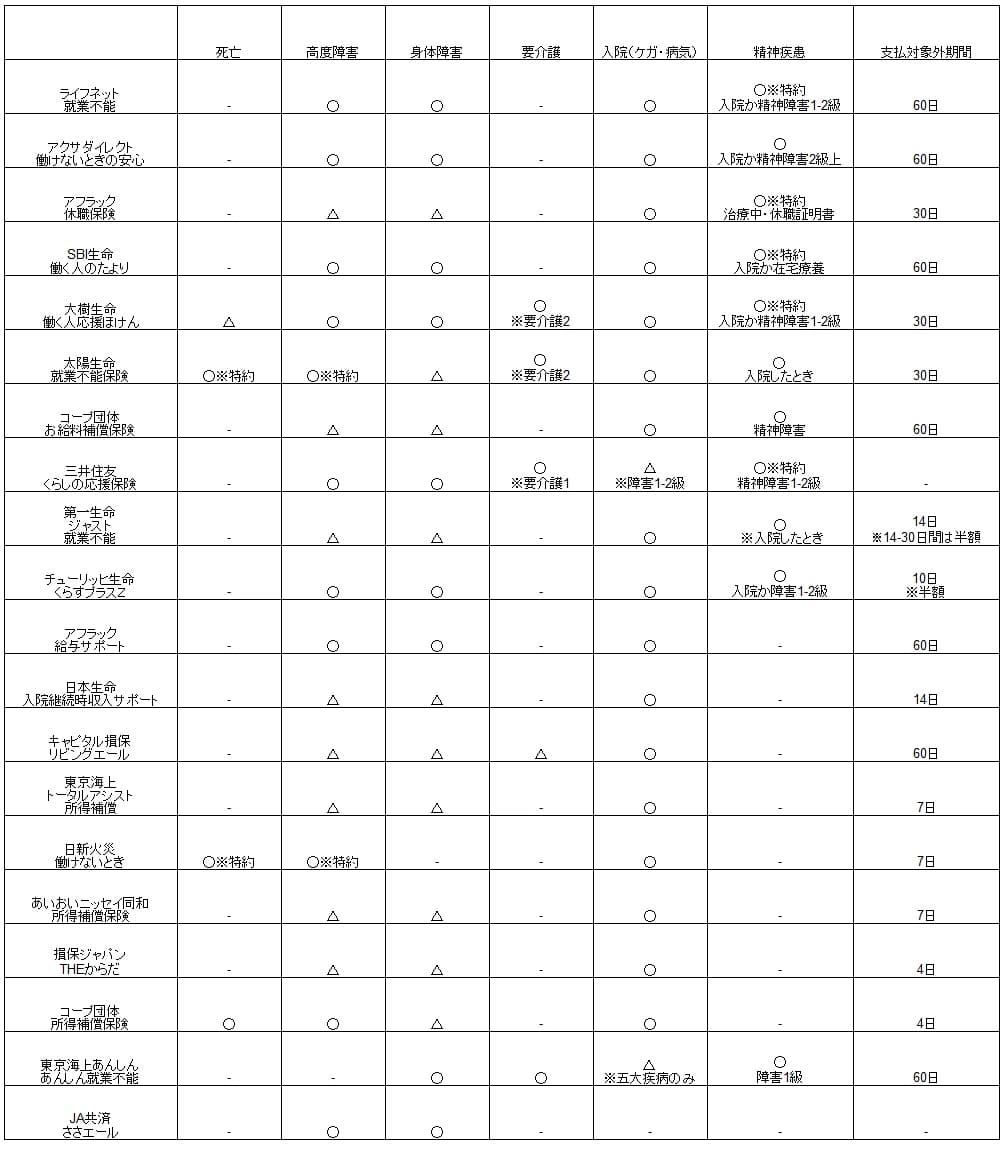

この保険のメリットは、まずは免責期間が4日と非常に短い点が挙げられます。生保系の就業不能保険では免責期間が60日・30日であることが多く、損保系の所得補償保険では14日・10日・7日であることが多いです。この保険以外にも4日の保険もありますが、入院なら免責期間が0日の保険は他にありません。この保険なら超短期の就業不能にも備えられるため間違いなくメリットでしょう。

さらに死亡保険金・個人賠償責任が付帯しているのもメリットです。死亡保険金が無いと就業不能にならず死亡すれば保険金は0円、数日の入院後に死亡しても1ヶ月分の保険金で終わりです。他社の保険なら数日の入院なら1か月分の保険金が受け取れないこともあります。こういったケースでも死亡保険金があれば遺族が受け取れるため、支払った保険料が無駄になりません。

また、主婦・主夫でも加入できるのもメリットです。他社には主婦・主婦だと加入できないケースがあり、加入できても5~10万円になるケースもあります。この保険は保険金が月額15万円のコースがあるため、自分の代わりにハウスキーパーを保険金で雇うこともできます。同じコープでもお給料補償保険は主婦・主夫は対象外です。

ちなみに既にコープ会員の人はご存知でしょうが、コープ会員になると食品の宅配の他、各地域のコープによってポイント・割引等もあります。子育て世代向けに離乳食が簡単に作れる裏ごし野菜・赤ちゃん向け商品を特集したカタログを配布しているコープもあります。

デメリット・注意点

この保険のデメリットには、まずは保険料が5年毎に上昇する点が挙げられます。当初は安かった保険料も年々上昇し、徐々に家計の負担感は増加していきます。それに反して年齢が上昇するほど病気になる可能性が高くなるため、高齢になって解約した途端に病気になる可能性も否定できません。

てん補期間が1年のため長期の就業不能に備えられない点もデメリットです。入院・自宅療養が長引いて1年を超えたとしても保険金は1年で終了します。そのタイミングで更新しようとしても健康上の理由(就業していない)という理由で更新できない可能性もあります。他社には障害等級に認定されると60・65歳まで保険金が受け取れる保険があります。

また、この保険は死亡保険金・個人賠償責任はありますが、精神疾患・要介護状態はカバーしていません。うつ病等の精神疾患で就業不能になるケースは少なくなく、ここ数年で販売を開始した就業不能保険・所得補償保険は軒並み精神疾患をカバーしています。同じコープのお給料補償保険も精神疾患をカバーしています。

ちなみに、この保険の死亡保険金はケガだけが対象という落とし穴もあります。基本保障の入院等による就業不能は病気・ケガが対象ですが、なぜか死亡だけはケガに限られています。そのため死亡しても原因が病気なら死亡保険金は受け取れないことになります。

評判・苦情

コープの団体所得補償保険の引受保険会社の三井住友海上の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1.811兆円から1.818兆円に0.4%ほど増加していました。その中で所得補償保険が含まれる「障害の保険」というカテゴリは前年度から3.8%減で、契約状況からすると評判は良くはありません。

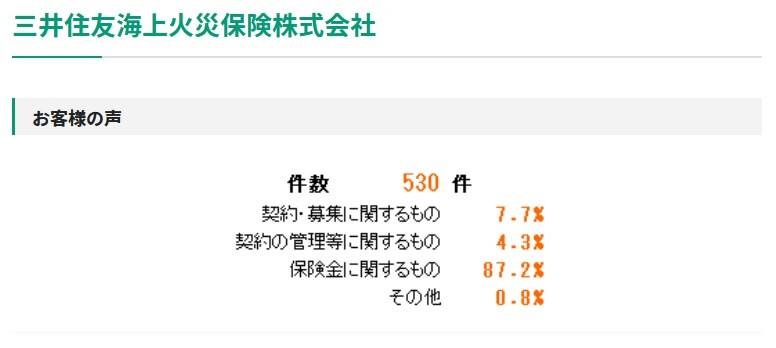

次に日本損害保険協会の苦情数のデータですが、三井住友海上全体に寄せられた苦情数は1918件(2020年度累計)です。同じグループのあいおいニッセイ同和の1427件よりも多くなっています。直近の四半期の苦情では、530件のうち保険金に関する苦情が58%と最も高い比率を占めていました。他社も保険金に関する苦情が多いのですが、苦情の絶対数が少し多めなのが気がかりです。

三井住友海上が公表している「お客様の声」では、契約内容の手続きに対する要望が64.3%と大半を占めていました。対面で対応してくれるとはいえ手続きに手間取るか、手続きが煩雑だと感じた人が非常に多いようです。その他に、調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいところですが、コープ団体保険は評価の対象外です。三井住友海上については自動車保険の調査結果はあるものの、所得補償保険の調査はありませんでした。

以上のデータから考えると、引受保険会社である三井住友海上全体の評判は普通そうですが、コープの団体所得補償保険の評判は伺い知れません。全体の評判でいえば保険金の金額・対応の遅れ、さらに各種手続きが煩雑な点が心配です。団体傷害保険についてはデータが少ないものの、契約状況からすれば微妙そうな感じはあります。ただ、他の傷害保険も含まれた数字のため、この保険だけが原因とは言い難いです。

総合評価・おすすめか?

結論としては、コープの団体所得補償保険はおすすめできない保険です。免責期間が入院なら0日といった明らかな魅力もあるものの、補償内容にも評判にも不安があります。いざという時に役立たない可能性があるため、他の保険も検討した方が賢明でしょう。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。