あいおいニッセイ同和 所得補償保険を比較・評価

- オススメ度:

- 保険会社:

- あいおいニッセイ同和損保

- 名称:

- 所得補償保険・働くエール

- 加入年齢:

- 15~59歳

- 保障期間:

- 1年間

- 補償内容:

- 入院または治療中

- 特徴:

- あなたの生活を支えます

あいおいニッセイ同和損保の所得補償保険は、男女問わず加入できる所得補償保険と女性向けの働くエールの2つがあります。前者は改定を繰り返しながら販売を10年以上継続しており、後者は2017年に働く女性向けに同社の女性社員が中心となって企画されました。

就業不能に備えるというと生命保険会社の就業不能保険のイメージが強いですが、損害保険会社が販売している所得補償保険も似たような補償内容を持っています。それでは以下で補償内容・保険料・返戻率・評判等を解説し、他社の所得補償保険・就業不能保険と合わせて比較していきます。

補償内容・補償範囲

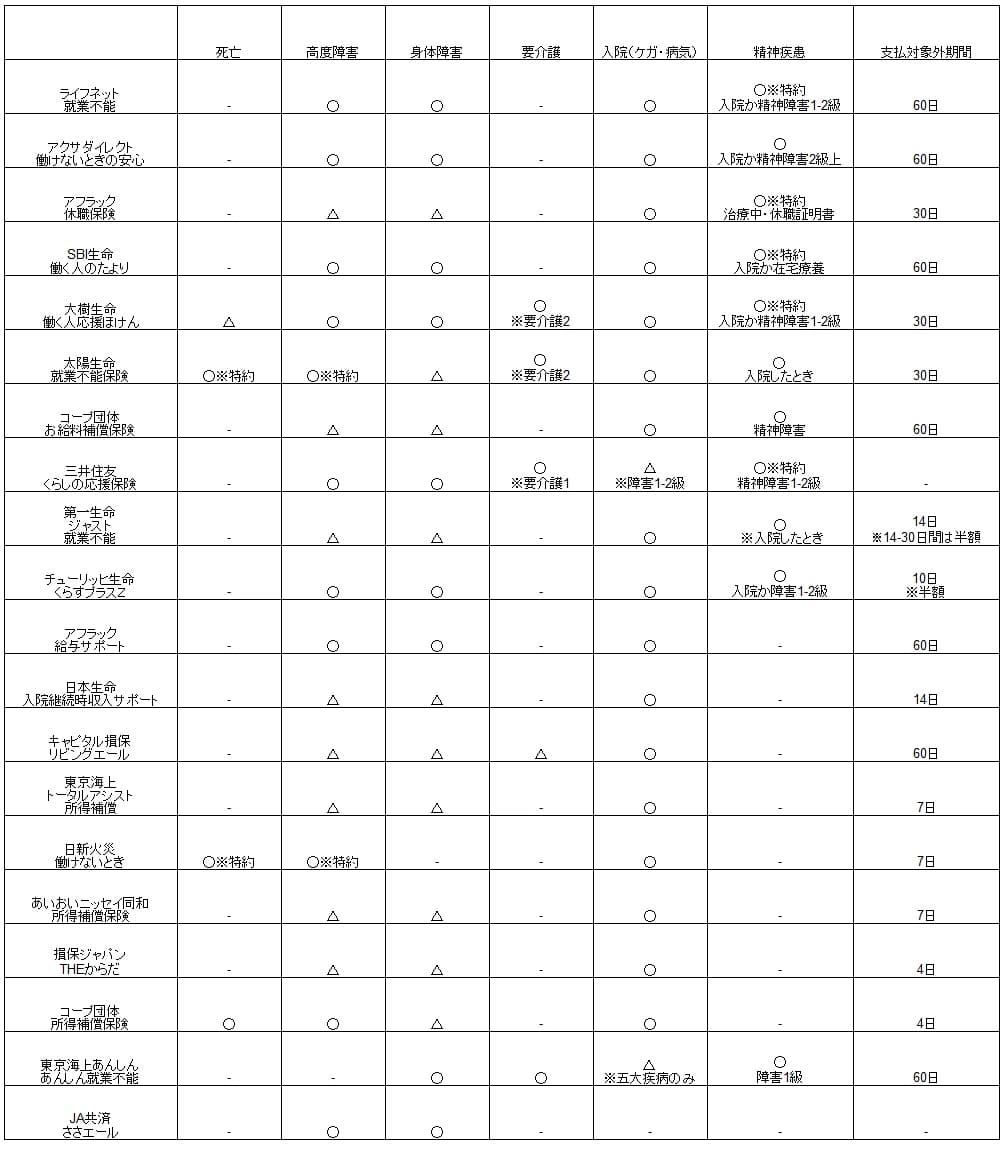

あいおいニッセイ同和損保の所得補償保険は、病気やケガで入院するか自宅療養で7日を越える就業不能状態になると保険金が受け取ます。保険金の額は月額で設定し、1ヶ月未満の期間は日割り計算されます。例えば月額10万に設定して4ヶ月と22日の入院をすると、免責期間の7日を引いた4ヶ月15日分の保険金が受け取れます。4ヶ月の40万円と15日分(半月分)の5万円で合計45万円の保険金が受け取れます。

入院するか自宅療養による就業不能が保険金の条件ですが、入院のみ補償特約をセットすると入院による就業不能にのみ絞れます。この特約をセットすることで保険料は300~1000円ほど安くなります。また、家事従事者特約をセットすれば主婦・主婦でも加入できますが、この場合も入院による就業不能のみが補償されます。

この保険の保険期間は1年間で1年ごとに更新(自動更新可)されますが、てん補期間(保険金が受け取れる最長期間)は730日となっています。そのため入院・自宅療養が1年を超えて継続しても保険金は引き続き受け取れます。ただ、2年経過後に再加入できるかは再加入時の健康状態等によります。

女性向けの働くエールも基本的には同じですが、妊娠に伴う身体障害補償特約の有無で異なります。この特約を付加すると妊娠による身体障害で就業不能となった場合にも保険金が受け取れます。通常の妊娠・出産では保険金は受け取れませんが、出産時に母体にショックがあり身体障害となった場合には保険金が受け取れます。

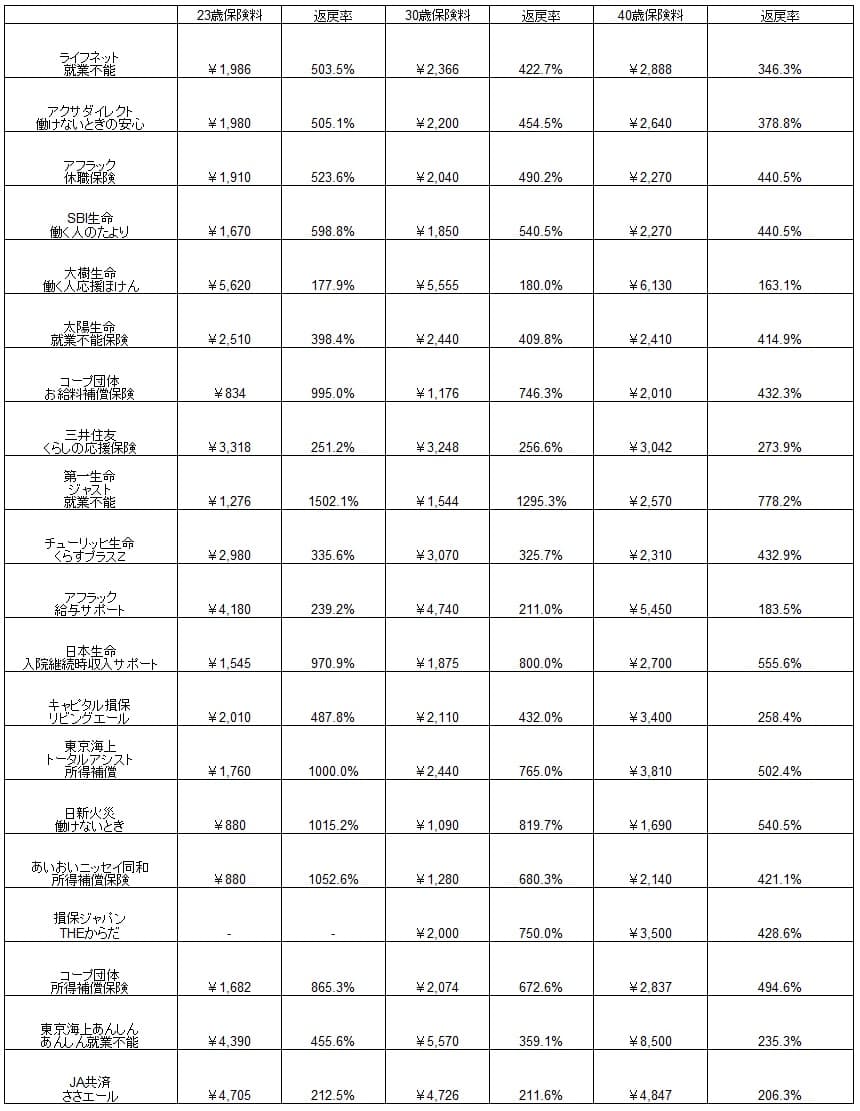

保険料・返戻率を他社と比較

この保険の保険料は保険金を月額10万円にすると、23歳男性は880円、30歳は1280円、40歳は2140円となります。前述した入院のみ補償特約を付加すると、23歳は560円、30歳は820円、40歳は1370円に保険料が下がります。ただ、職業が肉体労働・危険を伴う職業だと保険料が1~3割増しになります。

この保険で注意すべきは1年更新で5年毎に保険料が上昇する点です。前述の条件だと23歳で契約しても30歳になれば保険料は1280円を支払う必要があります。さらに50~54歳になると保険料は月額3080円まで上昇します。保険料が上昇しても家計の負担にならないか、契約時に保険金の月額を考慮した方が良いでしょう。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社の保険と比較すると、非常に安い部類に入るのが分かります。入院のみ補償特約が無くても保険料は安いのですが、特約をアリにすれば他社よりも一段と安い保険料になります。10年後に就業不能状態になる場合の返戻率も高く、更新があり保険料が上昇するとはいえ10年後なら特に支障は無いともいえます。

ただ、10年後ではなく20~30年後となると話は別です。他社は若いうちに契約すれば保険料は安いままですが、この保険は50代で3080円まで上昇します。就業不能にならず長く契約するほど返戻率の差は縮まり、50代で就業不能になると返戻率では僅かに有利という程度になります。

メリット

この保険のメリットは、まずは免責期間(支払対象外期間)が7日と非常に短い点が挙げられます。他社の多くの保険が免責期間を60日か30日に設定しており、短い保険でも14日・10日です。他社の保険では保険金が受け取れない短期の入院でも保険金が受け取れます。

さらに、てん補期間が他の所得補償保険の2倍の730日という点もメリットでしょう。てん補期間が365日だと入院・治療が1年以上に及んでも保険金は打ち切りになりますが、この保険なら1年を超えても保険金が受け取れます。他社よりも治療に専念して復帰を目指せます。

特約で妊娠・出産に備えられる「妊娠に伴う身体障害補償特約」も女性限定ですがメリットです。現在は妊娠・出産に伴っての障害状態になるケースは相当に低いとはいえ、完全にゼロにはなっていません。他社の保険が妊娠・出産による身体障害を補償の対象外とする中で、この特約を付加するか否かは別として用意されているだけでも評価できます。

その他の特約に「骨髄採取手術にともなる入院補償特約」「家事従事者特約」もあります。特に後者は他社の幾つかの保険では主婦・主夫は加入できないため貴重な特約です。家事従事者の家事を収入に換算はできませんが、ハウスキーパー(家政婦)を代わりに雇うことも考えられます。ハウスキーパーは1日3時間・週3回で掃除・買い物・料理をしてもらうと月額7~8万円は必要です。それなら月額5~10万円の保険金を設定しても何の違和感もありません。

デメリット・注意点

この保険のデメリットには、まずは5年毎に保険料が上昇する点が挙げられます。若いうちの保険料が安いからといって保険金を月額20万円に設定すれば、50代の保険料は6000円を超えます。解約するにしても今まで加入してきたのに勿体無いという心理が働いて解約できない可能性もあります。

補償面では長期の就業不能状態に備えられない点が挙げられます。この保険のてん補期間は他社の365日の2倍の730日ですが、それでも2年で保険金は終了します。他社には入院だけではなく障害等級1~2級に認定されると、保険期間が満了する60・65歳まで保険金が受け取れます。50歳で就業不能になって2年で保険金が終わるのと、60歳まで保険金が受け取れるのでは雲泥の差があります。

さらに精神疾患による就業不能が対象外なのもデメリットです。JMDCの調査データによると20~40代の就業不能状態になった原因のトップは精神疾患(2位は神経系・3位は消化器系)です。何らかの大病を患って就業不能になるより、うつ病で就業不能になる可能性の方が高いということです。他社には精神疾患に加えて、死亡・要介護状態による就業不能も対象とする保険もあります。

死亡が補償されれば就業不能状態にならずに死亡しても遺族が保険金を受け取れます。この保険だと心筋梗塞で入院して5日目に死亡すると、免責期間7日を超えないため保険金は受け取れません。その点、死亡が補償されれば遺族が保険金を受け取れて保険が無駄になりません。

要介護状態が補償されれば入院・治療は終了したものの就業不能状態が継続した場合、要介護認定されれば保険金が受け取れます。例えば、脳卒中になり後遺障害があり要介護状態に認定されれば、保険期間が満了する60・65歳まで保険金が受け取れます。

評判・苦情

あいおいニッセイ同和損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は、前年度の1.28兆円から1.29兆円になり0.7%増でした。その中で所得補償保険が含まれる「傷害の保険」というカテゴリでも前年度から2.6%の増加をしています。この保険単体ではなく他の障害の保険と合算した数字ですが、契約状況からすると評判は良さそうです。

次に日本損害保険協会の苦情数のデータですが、あいおいニッセイ同和損保全体に寄せられた苦情数は1427件(2021年度累計)です。同じグループの三井住友海上の1918件よりも少なめです。直近の四半期の苦情では保険金に関する苦情が大半を占めましたが、他社も保険金に関する苦情が多いため不自然ではありません。

苦情と同様にあいおいニッセイ同和損保が公表している「お客様の声」では、保険金のお支払い金額への不満が多くなっていました。他社では保険金の対応の遅れ・対応方法・接客態度が多いため、他社と少し状況が異なります。同社の主力である自動車保険での保険金についてである可能性が高いのですが、保険金が少ないという苦情は頂けません。その他に調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいのですが、同社の所得補償保険は対象外です。

以上のデータから考えると、あいおいニッセイ同和損保全体の評判は良いか普通そうで、所得補償保険についても特別に悪くはなさそうです。とはいえ全体的にデータが少なめで心もとないです。業績・苦情に反して評判が悪い点がある可能性も否定できません。

総合評価・おすすめか?

結論としては、あいおいニッセイ同和損保の所得補償保険・働くエールはイマイチな保険です。短期の就業不能に備えられても、長期の就業不能・精神疾患に備えられないのが大きいです。短期の就業不能も入院だけカバーするなら医療保険で十分とも考えられます。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。