損保ジャパン 傷害所得総合保険を比較・評価

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- THEカラダの保険(所得の補償)

- 加入年齢:

- -

- 保障期間:

- -

- 補償内容:

- 入院または治療中

- 特徴:

- 病気やケガで働けなくなったときのための保険

損保ジャパンの所得補償保険は、個人用傷害所得総合保険「THE カラダの保険」の中の傷害・所得プランが該当します。傷害・所得プランには死亡に加えて入院・手術・通院といった医療保険に近い補償が含まれていますが、所得の補償だけに絞ることも可能です。

就業不能に備えるというと生命保険会社の就業不能保険のイメージが強いですが、損害保険会社が販売している所得補償保険も似たような補償内容を持っています。それでは以下で補償内容・保険料・返戻率・評判等を解説し、他社の所得補償保険・就業不能保険と合わせて比較していきます。

補償内容・補償範囲

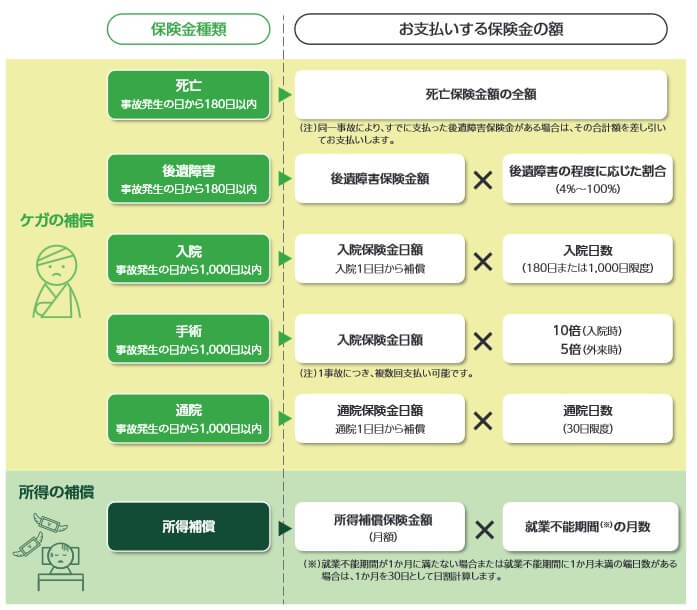

損保ジャパンの傷害・所得補償プランは、ケガの補償と所得の補償で構成されています。ケガの保障は死亡・後遺障害・入院・手術・通院すると保険金が受け取れます。入院・通院は医療保険と同じく入院・通院日数に応じて保険金が受け取れます。手術も医療保険と同じく入院を伴うか外来かで、入院保険金の日額の5倍か10倍の保険金が受け取れます。

所得の補償は死亡保険金・入院保険金日額・通院保険金日額とは別に設定した所得補償保険金額が受け取れます。所得補償保険金は支払対象外期間(4~7日)を超えて入院するか自宅療養すると受け取れます。受け取れる期間は1~2年を設定でき、1年を超える入院等にも対応できます。

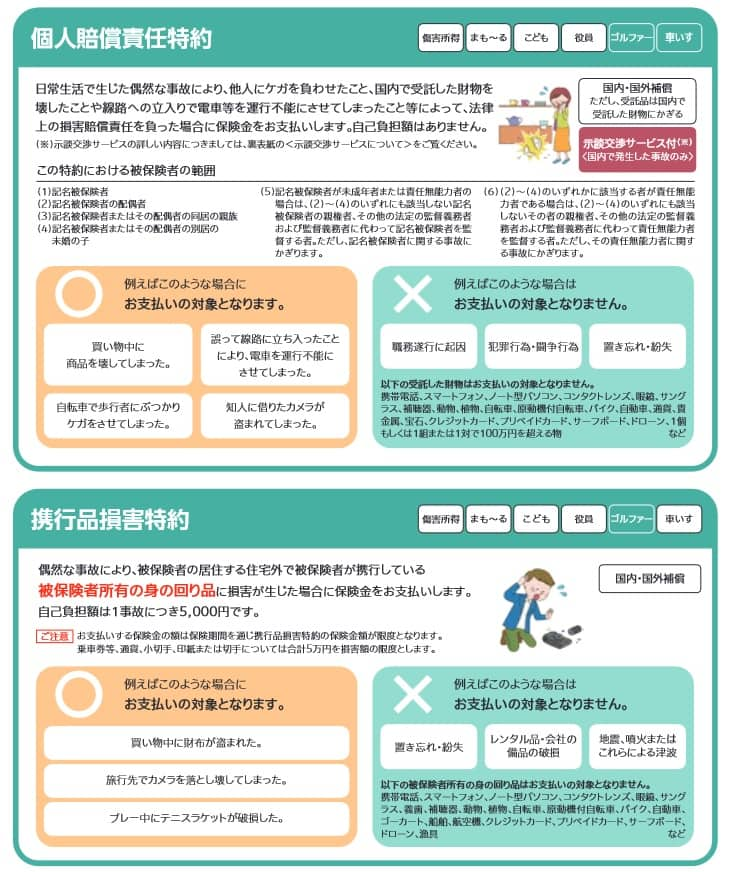

基本補償以外に個人賠償特約・携行品損害特約・ホールインワン&アルバトロス費用特約・被保険者の範囲変更特約等が付加できます。個人賠償特約は日常生活で他人の物を壊したり自転車事故でケガをさせた場合に、相手方から損害賠償請求された場合に保険金が受け取れます。示談交渉サービスも付いているため、相手方と損保ジャパンの担当者が交渉してくれます。

携行品損害特約は住宅外で自分の物が壊れた場合に補償され、ホールインワン&アルバトロス費用特約はホールインワン等での費用が補償されます。被保険者の範囲変更特約は自分以外の配偶者・子供等がケガをしても補償されるよう補償範囲を広げる特約です。

保険料・返戻率を他社と比較

この保険の保険料は保険金を月額15万円にすると、所得の補償部分は30~44歳の保険料は月額2000~3500円となります。ケガの補償部分は死亡保険金1500万円・入院日額5000円・通院日額2000円で月額3300円となります。2つをセットにすると所得の補償部分が大半を占めることになります。

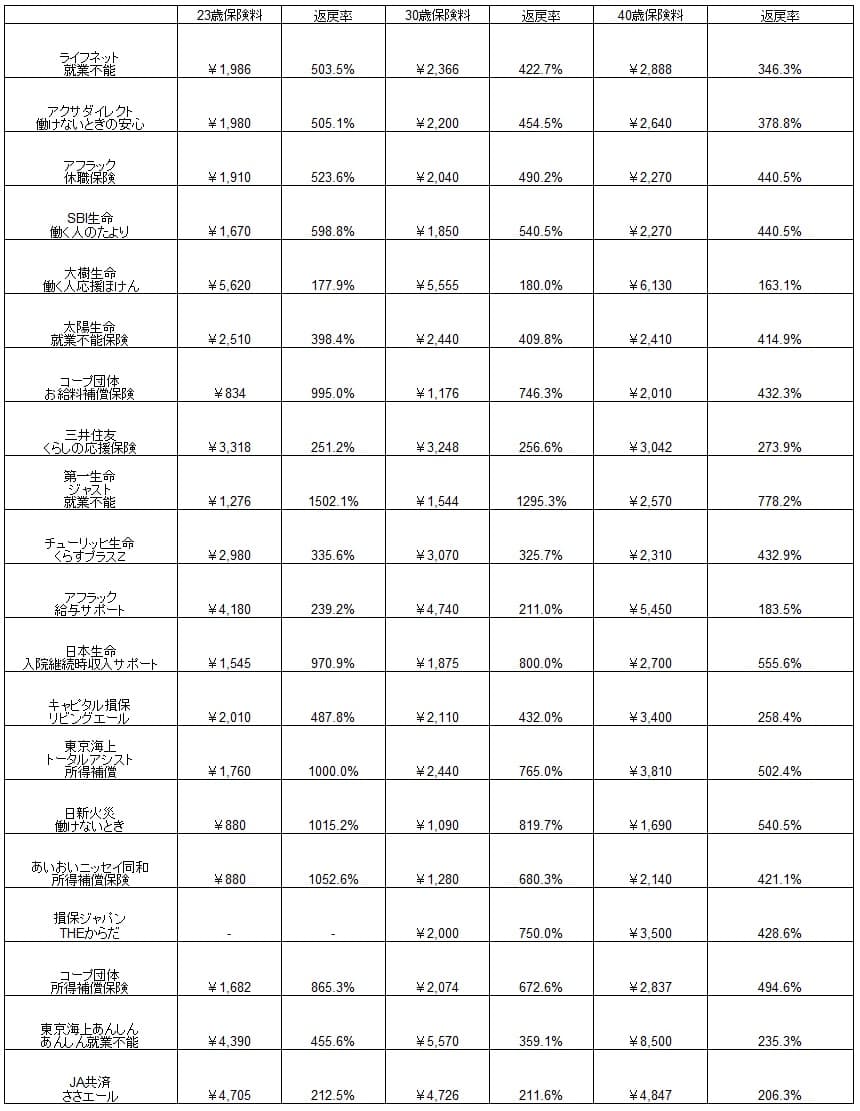

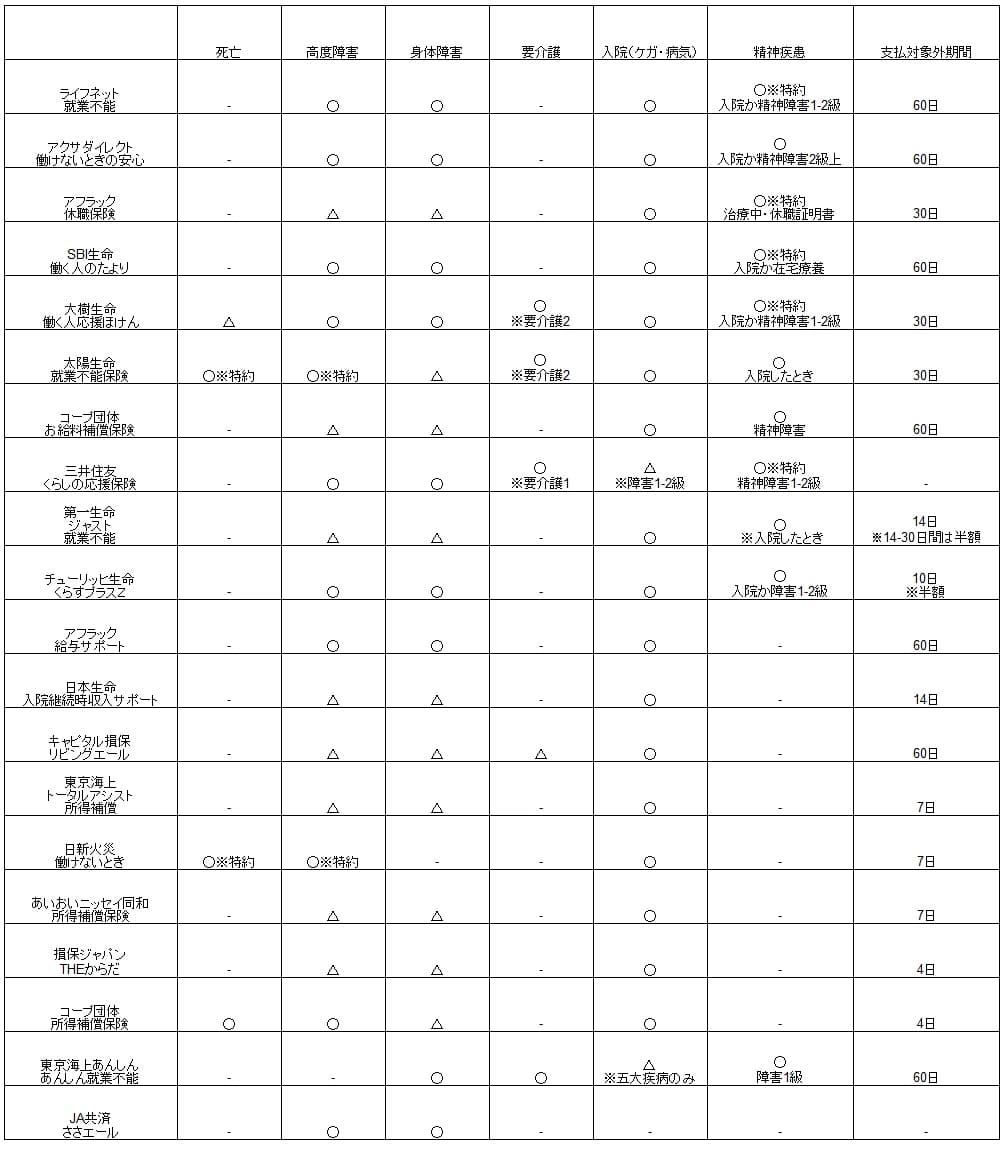

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社の保険と比較すると、30歳で2000円とすると所得の補償部分は平均か少し安い部類に入ります。この保険と似たような補償内容である日新火災・あいおいニッセイ同和の所得補償保険よりは高くみえますが、この保険の保険料は保険金が月額15万円の数字のため一概に保険料が高いとはいえません。

ただ、この保険の保険期間は基本的に1年更新で、5歳毎に保険料が上昇する点に注意が必要です。同じ損保の所得補償保険も同様に1年更新であることが多いため珍しくはありませんが、生保系の就業不能保険とは異なり若いうちに安い保険料で契約した方が保険料負担は軽いということはありません。

メリット

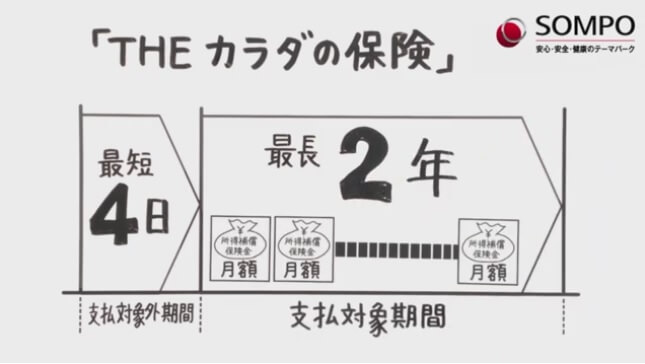

この保険のメリットは、まずは免責期間(支払対象外期間)が7日と非常に短い点が挙げられます。同社の公式HPによれば最短4日にも設定できるようです。他社の多くの保険が免責期間を60日か30日で短くても14日・10日です。他社の保険では保険金が受け取れない短期の入院でも保険金が受け取れます。

さらに、てん補期間が他社の所得補償保険の2倍の730日という点もメリットでしょう。てん補期間は保険金が受け取れる期間で1年だと入院・治療が1年以上に及んでも保険金は打ち切りになります。この保険なら保険金が2年間は受け取れるため入院が長引いても安心です。

また、個人賠償特約・携行品損害特約・ホールインワン&アルバトロス費用特約・被保険者の範囲変更特約が付加できるののもメリットでしょう。個人賠償特約は自転車事故の加害者となり高額の損害賠償(数千万~1億円)となった場合に最大の効果を発揮します。自動車保険・火災保険に付帯していることが多いのですが、そうでなければ付加すると良いでしょう。

携行品損害特約は普段の生活で活用する場面は少ないかもしれませんが、旅行時の万が一のケースで役立ちます。スーツケース自体やスーツケースに入れておいた物が壊れたり、旅先で置き引き・盗難に遭った場合に活用できます。この特約は国内だけでなく国外でも補償されるため、海外旅行でトラブルになった場合も利用できます。

デメリット・注意点

この保険のデメリットには、まずは5年毎に保険料が上昇する点が挙げられます。この保険は前述の返戻率の比較では悪くない数字でしたが、病気になるのが10年後ではなく20~30年後になると保険料が上昇する分だけ他社よりも返戻率は下がります。

補償面では2年以上の就業不能状態に備えられない点が挙げられます。他社には入院だけではなく障害等級1~2級や要介護1~3に認定されると、保険期間が満了する60・65歳まで保険金が受け取れる保険があります。治療が終了しても仕事に復帰できないケースを想定すれば2年で保険金が終わるのはデメリットといえます。

さらに精神疾患による就業不能が対象外なのもデメリットです。JMDCの調査データによると20~40代の就業不能状態になった原因のトップは精神疾患(2位は神経系・3位は消化器系)です。トップの原因に備えられないのは補償としては心もとないでしょう。

また、この保険でもケガの補償を加えれば死亡・高度障害・入院・通院に備えられますが、あくまでケガの補償である点に注意が必要です。ケガではなく病気だと補償の対象外となります。他社の保険はケガだけではなく病気による死亡も補償されます。

特約も個人賠償特約は自動車保険・火災保険に付帯しているケースに加えて、クレジットカードに付帯していることがあります。携行品損害特約も同様で、この保険に付加すると補償が重複する可能性があります。付加する前に他の保険・カードのサービスを確認した方が賢明です。

評判・苦情

損保ジャパンの2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は、前年度の2.14兆円から2.15兆円になり0.8%増でした。その中で所得補償保険が含まれる「傷害の保険」というカテゴリでは前年度から4.3%の減少をしています。この保険単体ではなく他の障害の保険と合算した数字ですが、契約状況からすると評判は良くはなさそうです。

次に日本損害保険協会の苦情数のデータですが、損保ジャパン全体に寄せられた苦情数は2872件(2021年度累計)です。同じく大手の東京海上の3309件やMS&ADグループを合算した3345(1918+1427)件よりも少なめです。直近の四半期の苦情では保険金に関する苦情が大半を占めましたが、他社も保険金に関する苦情が多いため不自然ではありません。

苦情と同様に損保ジャパンが公表している「お客様の声」では保険金のお支払いへの不満が多く、その中でも保険金額と保険金の対応の遅れ・対応方法への不満が多めでした。同社の主力である自動車保険での保険金についてである可能性が高いのですが、保険金が少ない・受け取れるのが遅いという苦情は頂けません。その他に調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいのですが、同社の所得補償保険は対象外です。

以上のデータから考えると、損保ジャパン全体の評判は普通そうですが、所得補償保険については特に良くはなさそうです。苦情面では保険金はさておき接客態度への不満が少なかったため、契約・変更手続きには一定の安心感はあります。とはいえ全体的にデータが少なめで心もとなく、業績・苦情に反して評判が良い可能性も否定できません。

総合評価・おすすめか?

結論としては、損保ジャパンのTHEからだの保険(所得の補償)はイマイチな保険です。短期の就業不能に備えられても、長期の就業不能・精神疾患に備えられないのが大きいです。短期の就業不能も入院だけカバーするなら医療保険で十分とも考えられます。また、死亡・入院等もケガだけが補償されるという落とし穴もあります。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。