太陽生命 働けなくなったときの保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 働けなくなったときの保険

- 加入年齢:

- 15~75歳

- 保障期間:

- ~85歳満了

- 保障内容:

- 入院・精神疾患等

- 特徴:

- 働けなくなったときの不安に備えます

太陽生命の「働けなくなったときの保険」は、2016年に販売を開始し2018年に大幅リニューアルした就業不能保険です。大幅リニューアルにより、精神疾患を含む全ての病気で就業不能状態が保障されるようになりました。さらに死亡保障も兼ね備えたⅡ型もリリースされました。

リニューアルから5年以上が経過しましたが、保険組曲Bestの1つのラインナップとして現在も同じ形で販売を継続しています。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

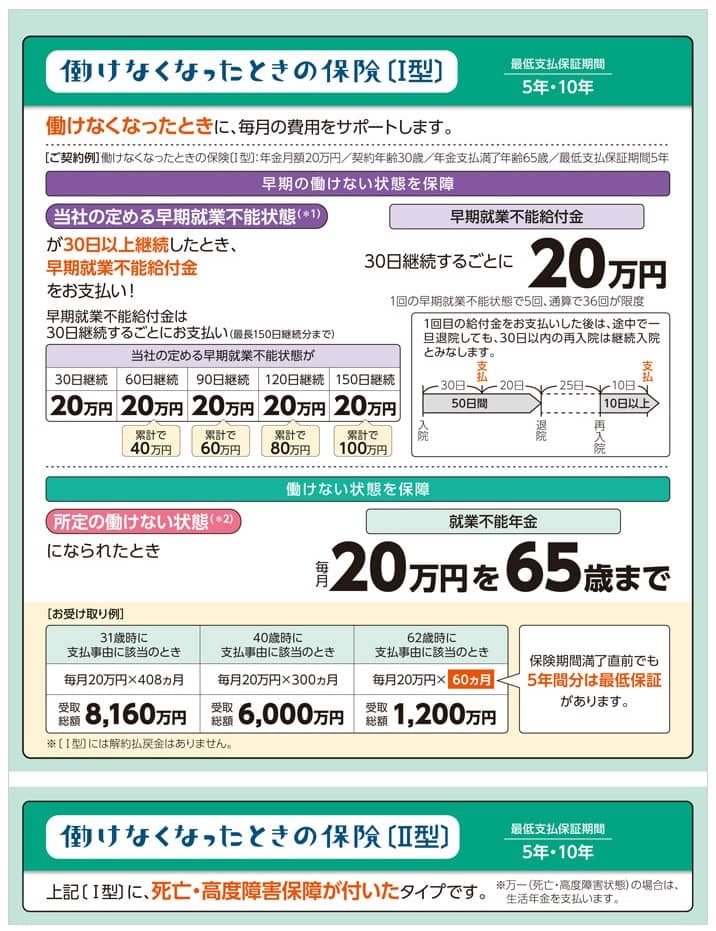

働けなくなったときの保険は早期就業不能給付金と就業不能年金で構成されています。早期就業不能給付金は精神疾患を含む病気・ケガで入院か、早期就業不能状態(日常生活で介助が必要な状態)が30日継続すると受け取れます。その状態が30日継続する度に給付金が受け取れ、最長150日(最大5回)まで受け取れます。

1度でも30日以上の入院をすれば、途中で1回退院しても30日以内であれば再入院とみなされます。どちらにせよ150日分を受け取った後は早期就業不能給付金は切れますが、就業不能状態が180日継続すれば就業不能年金が受け取れます。就業不能年金は60歳や65歳まで(自分で契約時に設定)受け取れます。最低保証期間を5年・10年から選択でき、最低保証期間を10年にすれば年金を受け取り始めて5年後に死亡しても残り5年分の年金は遺族が受け取れます。

早期就業不能給付金と就業不能年金があるのがⅠ型で、Ⅰ型に死亡時の生活年金を加えたのがⅡ型です。Ⅱ型は就業不能状態になった後ではなく、就業不能状態にならずに死亡した場合でも生活年金が受け取れます。生活年金にも最低支払保障期間が契約時に設定できます。

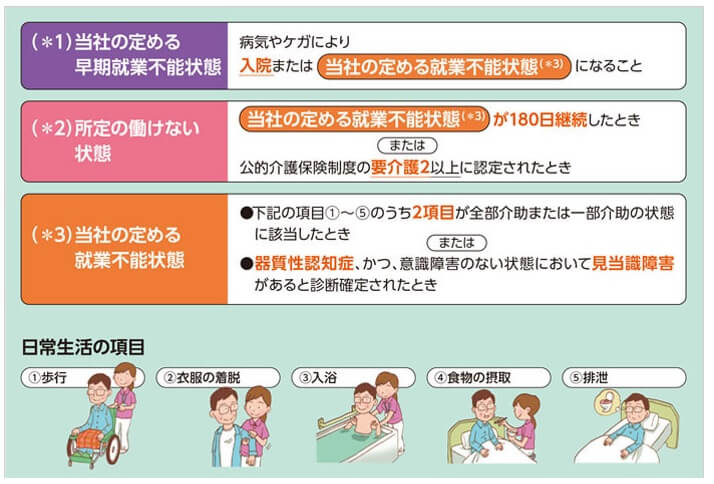

注意すべきは早期就業不能給付金と就業不能年金が定める就業不能状態は異なる点です。早期就業不能給付金が定める就業不能状態は入院中か、太陽生命が定める就業不能状態(日常生活で介助が必要な状態もしくは認知症・見当識障害がある状態)を指します。

それに対して就業不能年金が定める就業不能状態は、同じく太陽生命が定める就業不能状態か要介護2以上の認定となります。そのため太陽生命が定める就業不能状態で早期就業不能給付金を受け取り、その後の180日目も継続すればスムーズに年金は受け取れます。しかし、入院で早期就業不能給付金を受け取った場合は、その後に年金が受け取れるかは状態次第となります。

ちなみに、三大疾病等になると以後の保険料の支払いが免除される「新総合保険料払込免除特約」が付加できます。がん(上皮内新生物は除く)になっただけで、30日以上の就業不能状態にならずとも保険料の支払いが免除されます。

保険料・返戻率を他社と比較

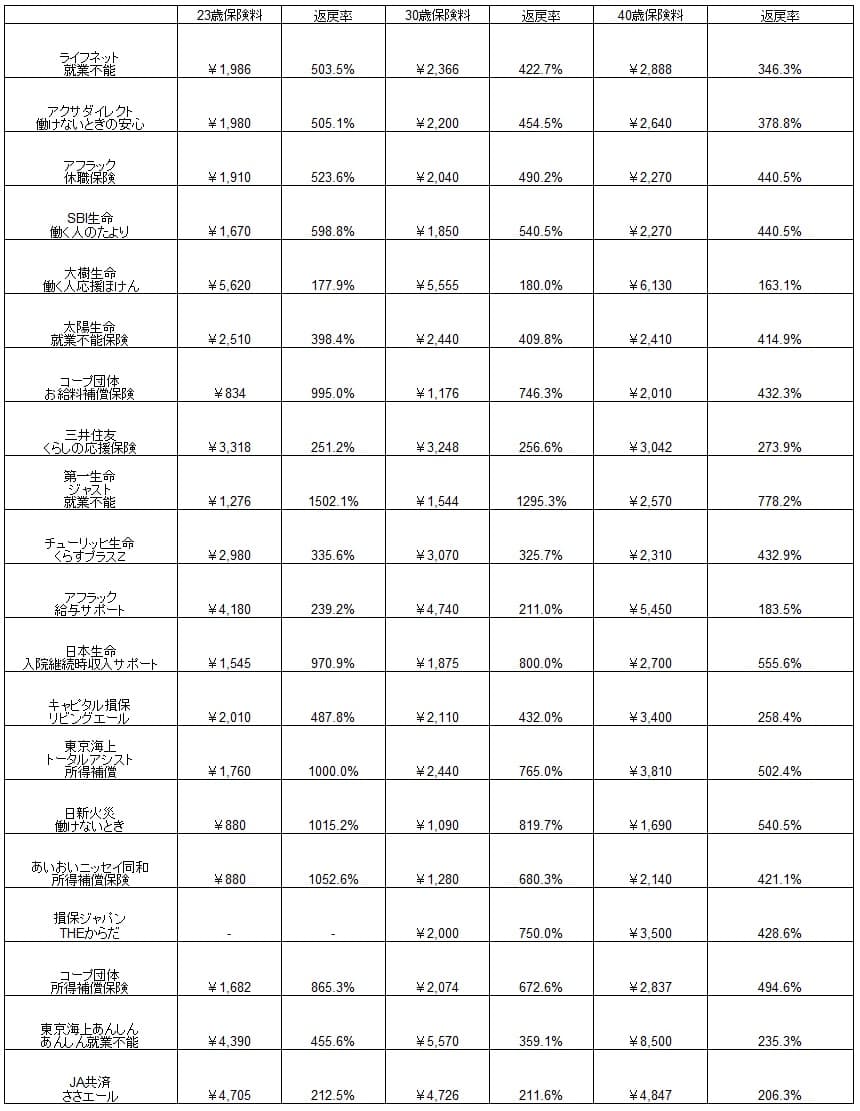

働けなくなったときの保険の保険料は給付金が月額10万円・60歳満期にすると、23歳男性は2510円、30歳は2440円、40歳は2410円となります。なぜか23歳よりも30歳、30歳よりも40歳の方が保険料が安くなります。誕生日が近いなら年齢が上がるまで待った方が良いかもしれません。

また、死亡保障があるⅡ型にすると、各保険料は2倍近い保険料に上昇します。死亡保障は死亡すれば確実に年金が受け取れますが、他の定期保険・終身保険と保険料は比較すべきでしょう。また、死亡保障も就業不能保障と同様に60歳・65歳なりで消滅する点にも注意が必要です。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料は他社と比較すると、精神疾患を保障する保険の中では高い部類に入ります。返戻率も他社よりも低い数字で、給付金が1年分ではなく5ヶ月なら返戻率は半減します。この保険の早期就業不能給付金は間隔を空けて入院すれば1年分の受け取ることも可能ですが、基本的には1回の就業不能で5ヶ月分が限度です。そのため半減した返戻率が正しいともいえます。

ただ、1年間の就業不能ではなく60~65歳まで年金を受け取れると計算すると、他社を上回る数千%の返戻率になります。また、就業不能にならず死亡すると返戻率が0%になる保険が多い中で、この保険はⅡ型なら返戻率は0%より大きくなります。どのような原因で就業不能になるかで返戻率は変動し、他社より有利か不利か変わります。

メリット

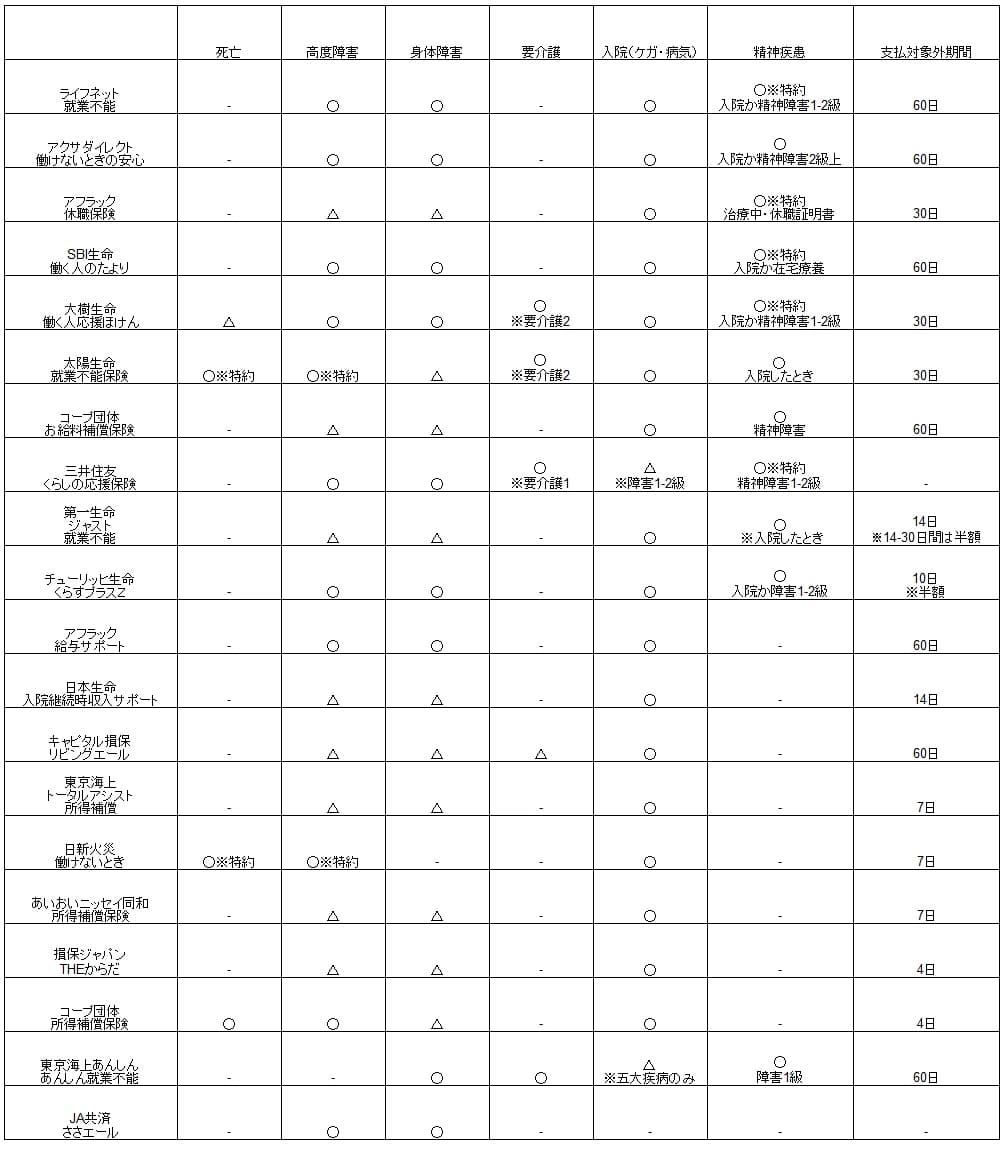

この保険のメリットは、まずは精神疾患までカバーしている点が挙げられます。他社には精神疾患をカバーしていない就業不能保険もあり、カバーしていても精神疾患で障害等級1~2級の認定が必要だったりします。この保険なら30日の入院で給付金が受け取れます。

この保険は短期だけではなく長期の精神疾患もカバーしているのもメリットです。日常生活で介助が必要な状態か要介護2に認定されれば60歳か65歳まで年金が受け取れます。65歳までに要介護2になる可能性は低いと考える人は、65歳ではなく75歳や80歳にも設定できます。

さらにⅡ型にすれば死亡・高度障害も保障され、最低保証期間が5年or10年もあります。他社では最低保証が1年である保険もあり、それより長い期間であるのも遺族の生活を安定させるのに心強いでしょう。死亡保障から就業不能状態・介護状態と一通りの保障が揃う保険というのは稀で、あらゆる不安を払拭できる希少な保険といえます。

また、三大疾病等になると保険料の支払いが免除される新総合保険料払込免除特約もメリットでしょう。他社では保険料払込免除特約を就業不能保険には付加できないケースも多々あります。それも三大疾病以外に要介護状態・身体障害状態・高度障害状態・病気による障害状態も含まれます。特に病気には重度の糖尿病・呼吸器疾患等も含まれています。

デメリット・注意点

この保険のデメリットには、まずは返戻率が低い点が挙げられます。長期の就業不能になったケース等では返戻率が高くなりますが、元々の保険料が高く短期の就業不能だと支払った保険料を回収できない可能性があります。Ⅱ型にすれば死亡保障が追加できる点もメリットではありますが、保険料が2倍近くになるためメリットといい難い面があります。

さらに保障内容でも他社の就業不能保険に見劣りするというデメリットがあります。アクサダイレクト・アクサ・アフラックあたりの就業不能保険だと、短期の就業不能状態でも1~1年半は給付金が受け取れます。それも就業不能状態が継続していなくても数ヶ月分か1年分は給付金が受け取れます。

それに対して太陽生命の就業不能保険は1回の就業不能状態で受け取れる給付金は5回分で、5ヶ月が経過すると就業年金の条件に合致しなければ給付金が終了します。また、給付金は就業不能状態が30日毎に継続している必要があり、退院してから30日以上が経過すると給付金は終了します。

長期の就業不能状態でも年金が受け取れる条件は、日常生活に支障があるか要介護2以上の認定です。他社の障害等級1~2級とは異なる点に注意が必要です。どちらが緩い厳しいということはありませんが、障害があっても日常生活が介助なしで過ごせるなら年金は受け取れないことになります。

評判・苦情

太陽生命の2021年度(2021年4月~2022年3月)の決算資料によると、個人向け保険全体での新契約数は68.7万件で前年度比120%と増加しました。減少したり横ばいの保険会社もある中で好調です。ただ、就業不能保険の保有契約高は1.2億から0.9億円に30%減しているため、契約数からすると評判は良くありません。

さらに生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は6756件(2021年度累計実績)で、総顧客数の200万人で割った苦情率は0.3%です。契約者1000人のうち3件で苦情が発生している計算で、他社の苦情率の0.1~2%台より高いため苦情数からすると評判はイマイチです。特に多いのは保険金関係で、保険金支払いの遅い等が考えられます。

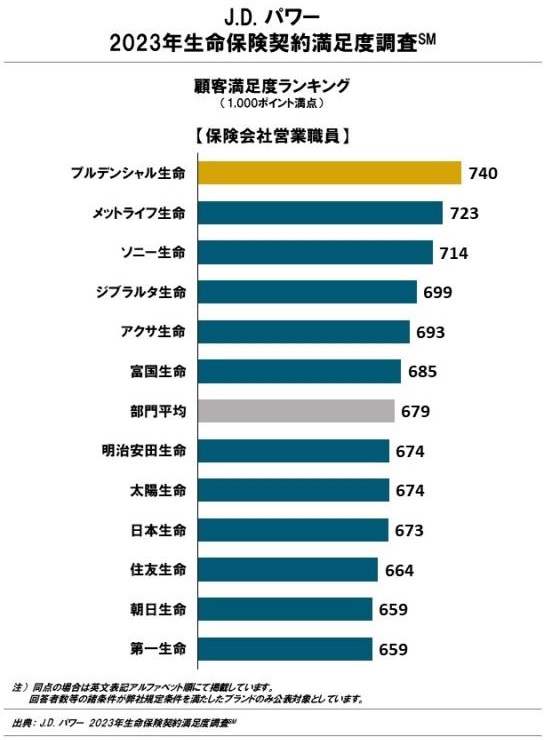

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員型)」でも、太陽生命は12社中8位と下位にあります。この調査では手続き・顧客対応・商品提供・保険料が評価項目です。既述した保障内容・保険料の高さに加えて、手続きが煩雑だったり顧客対応が悪いといった可能性もあります。

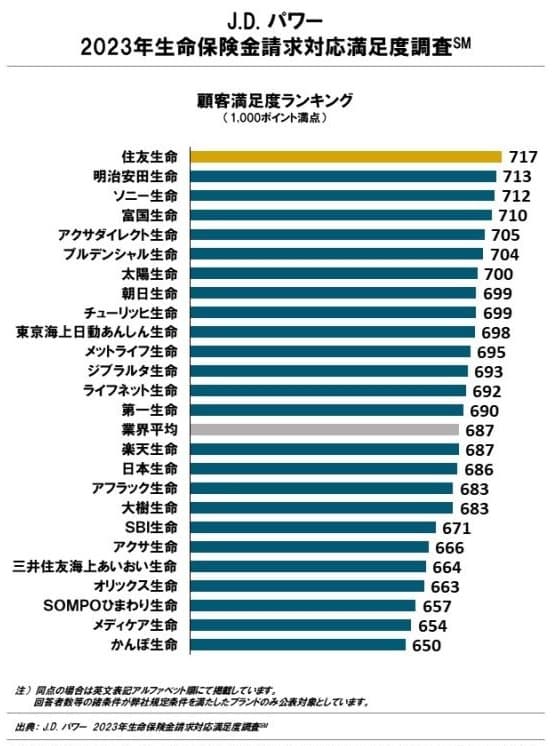

就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中7位と順位を大きく上げています。保険金については苦情面と反する結果ともいえます。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「生命保険 総合ランキング2022」でも、太陽生命は27社中26位と評価は最下位に近いです。この調査はアフターフォロー・保険料・商品内容・加入手続きが評価項目ですが、どの評価項目別のランキングでも下位にあります。保険料でも日本生命に次いで低い評価となっています。

以上のデータから考えると、太陽生命全体の評判は少し悪い可能性があり、働けなくなったときの保険も評判は良くはないでしょう。全体の評判でいえば保険金関係で手続きが煩雑だったり、時間を要するといった点に注意が必要かもしれません。

総合評価・おすすめか?

結論としては、働けなくなったときの保険は微妙な保険です。保険料が高く評判にも不安があり、保障面でも多少の古さが感じられます。短期と長期の就業不能に備えたいなら、他社の保険も検討した方が良いかもしれません。

短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険を検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。