第一生命 ジャスト就業不能保険を比較・評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- ジャスト就業不能保険

- 加入年齢:

- 15~65歳

- 保障期間:

- ~70歳満了

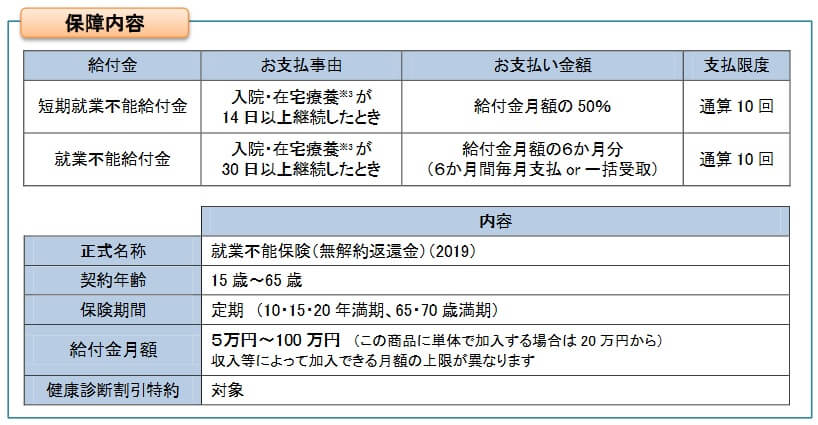

- 保障内容:

- 入院・精神疾患等

- 特徴:

- 働けないリスクに

第一生命の就業不能保険は保険を組み合わせるジャストのラインナップの1つとして、2019年9月から販売を開始しました。第一生命には他に働けなくなった時の備えとして、3大疾病所得保障保険・介護身体障害所得保障保険もあります。

3大疾病所得保障保険は3大疾病になると年金が受け取れ、介護身体障害所得保障保険は要介護状態か身体障害状態になると年金が受け取れます。これらと組み合わせるのも手ですが、軸となる就業不能保険でしょう。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

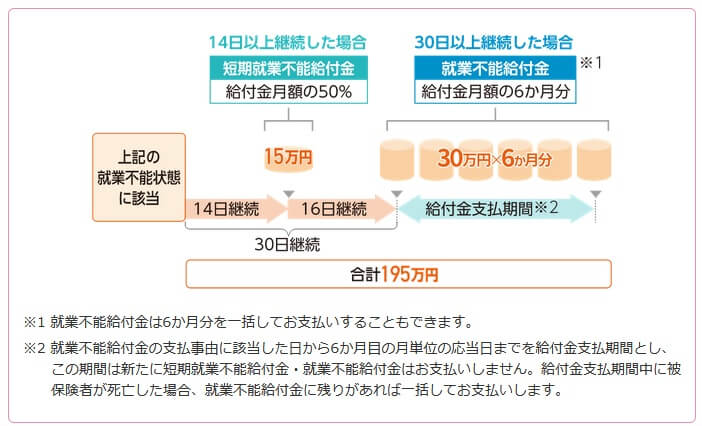

第一生命の就業不能保険は、短期就業不能給付金と就業不能給付金の2つで構成されています。短期就業不能給付金は入院・在宅療養が14日以上継続すると受け取れますが、給付金額は契約時に定めた金額の半額となります。短期就業不能給付金を受け取ってから、さらに16日の入院等(合計30日以上の入院等)をすると就業不能給付金が受け取れます。

就業不能給付金は30日の入院等が継続した時点で、まとめて6ヶ月分が受け取れるのが確定します。仮に入院が30日間で31日目に仕事に復帰したとしても、6ヶ月間は給付金が受け取れます。その逆に30日の入院後の6ヶ月後も入院が継続していれば、改めて6ヶ月分の給付金が受け取れます。

年金を毎月受け取るのではなく、6ヶ月分を一括で受け取ることも可能です。住宅ローンでボーナス返済・ボーナス払いも併用している場合、入院して働けなくなりボーナス減となると返済が滞ります。そういったケースでは一括で給付金を受け取って補填できます。

また、この保険では入院・在宅療養となった原因は、一般的な病気・ケガの他に精神疾患も対象となります。がんで1ヶ月の入院をしても、うつ病で数ヶ月の入院をしても給付金の対象となります。切迫早産も対象ですが、平均入院日数は20.6日(第一生命の入院給付金支払実績より)のため短期就業不能給付金のみの可能性もあります。もちろん妊婦の状態次第では2~3ヶ月に及ぶケースもあり、その場合には6ヶ月分の給付金は心強いでしょう。

さらに保険料払込免除特約・健康診断割引特約・リビングニーズ特約も付加できます。保険料払込免除特約は三大疾病等になると、以後の保険料の支払いが免除されます。健康診断割引特約は健康診断の提出で保険料が割引され、血圧・BMI等が基準値以内なら一段と保険料が割引されます。リビングニーズ特約は余命宣告されると事前に保険金が受け取れる特約です。

保険料・返戻率を他社と比較

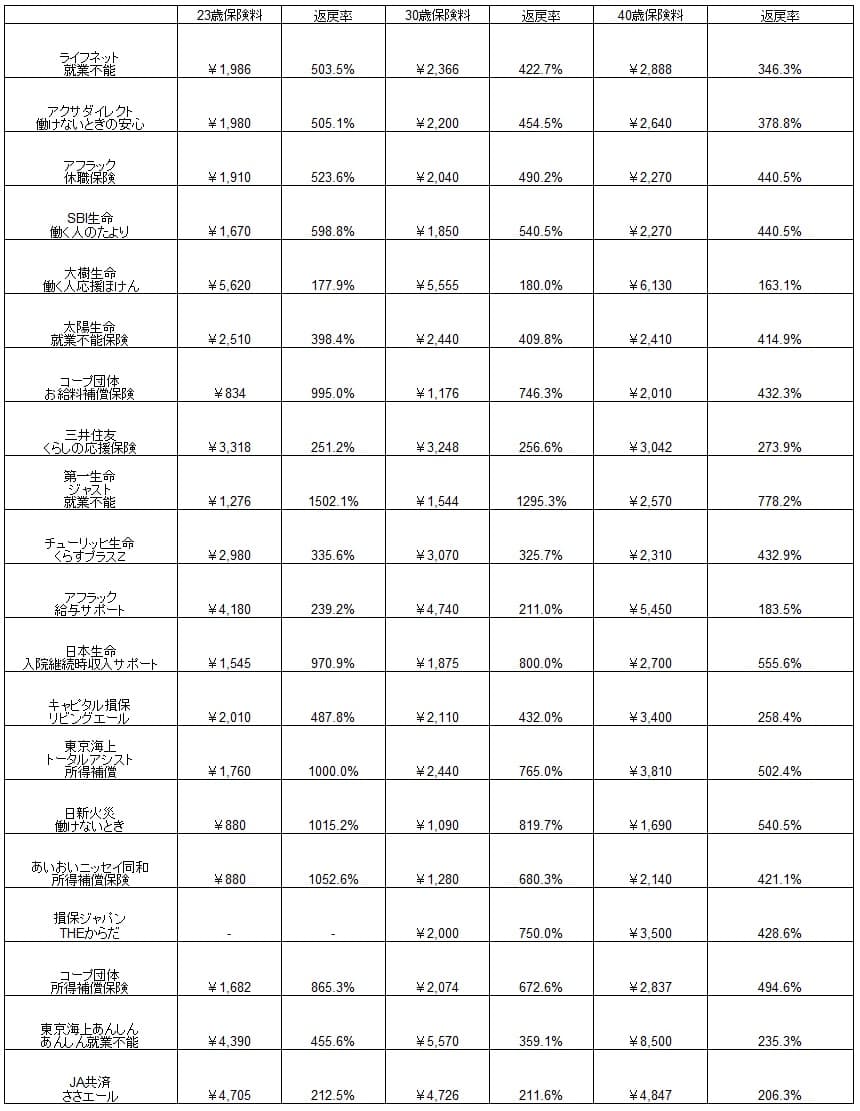

この保険の保険料は月額20万円にすると、25歳男性は1276円、30歳は1544円、40歳は2570円となります。健康診断を提出して健診割引が適用されると約10%ほど保険料が安くなります。さらに健康診断の結果が良好であれば健診優良割引となり、元の保険料から約20%ほど安くなります。

この保険の保険料で注意すべきは10年更新である点です。他社の保険は契約時から保険料は変わりませんが、この保険は契約してから10年が経過すると年齢に応じて保険料が上昇します。契約時に50代の保険料が負担にならないか確認するか、何歳になったら解約するといったスタンスが必要でしょう。60歳・65歳満期にすると保険料は上述の金額より上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する保険の中では安い部類に入ります。単純比較で保険料が安いのもさることながら、他社の保険の年金月額が10万円の保険料のため、返戻率でみても第一生命の就業不能保険が優秀なのが分かります。

ただ、前述したように保険料は契約から10年ごとに上昇します。契約から10年後ではなく20年後・30年後に入院して給付金を受け取るケースでは、未だ他社よりも高い返戻率にはなりますが、10年後のケースよりは他社との返戻率の差は縮まります。

メリット

この保険のメリットは返戻率が高く、他社より安い保険料で多額の給付金が受け取れる点が挙げられます。それも給付金は6か月分が受け取れ、その間に回復しても給付金の総額は変わりません。1ヶ月毎に就労不能か判断されないため、6ヶ月未満の入院だと一段と高い返戻率になります。

それも給付金が受け取れる条件は30日以上の入院で、他社の多くの就業不能保険が設定する60日の半分です。入院が30日に満たなくても、短期就業不能給付金が14日以上の入院で受け取れます。短期の入院だけではなく超短期の入院にも対応しているのは大きなメリットです。

特約面では保険料払込免除特約が付加できるのもメリットでしょう。三大疾病(がん・心筋梗塞・脳卒中)以外に、要介護2以上・身体障害状態(障害等級1~3級)になっても、以後の保険料の支払いが免除されます。厚労省の患者調査2017によると、胃がんでも平均入院日数は19日に短期化しており、30日の入院に満たない可能性があります。その点、この特約があれば保険料が免除されるため、がん罹患後の保障は実質無料となります。

健康診断割引もメリットでしょう。健康診断の結果に自信が無い人もいるでしょうが、健康診断の結果を問わず健康診断基本割引は適用されます。健康診断優良割引が適用される条件は、BMI・血圧・血液検査でのHbA1c(血糖値関連)の値だけです。アルコールに関するガンマGTP・尿酸値など、他の数値は条件に無くハードルは決して高くありません。

デメリット・注意点

この保険のデメリットには、まずは就業不能保険単体で加入する場合には給付金は月額20万円以上にする必要がある点です。保険料は20~40歳で1000円~2000円程度のため負担感はありませんが、職業・年収により月額20万円がNGとなる人もいるはずです。その場合には他の保険と組み合わせることになり、結果的に保険料が膨らむ可能性があります。

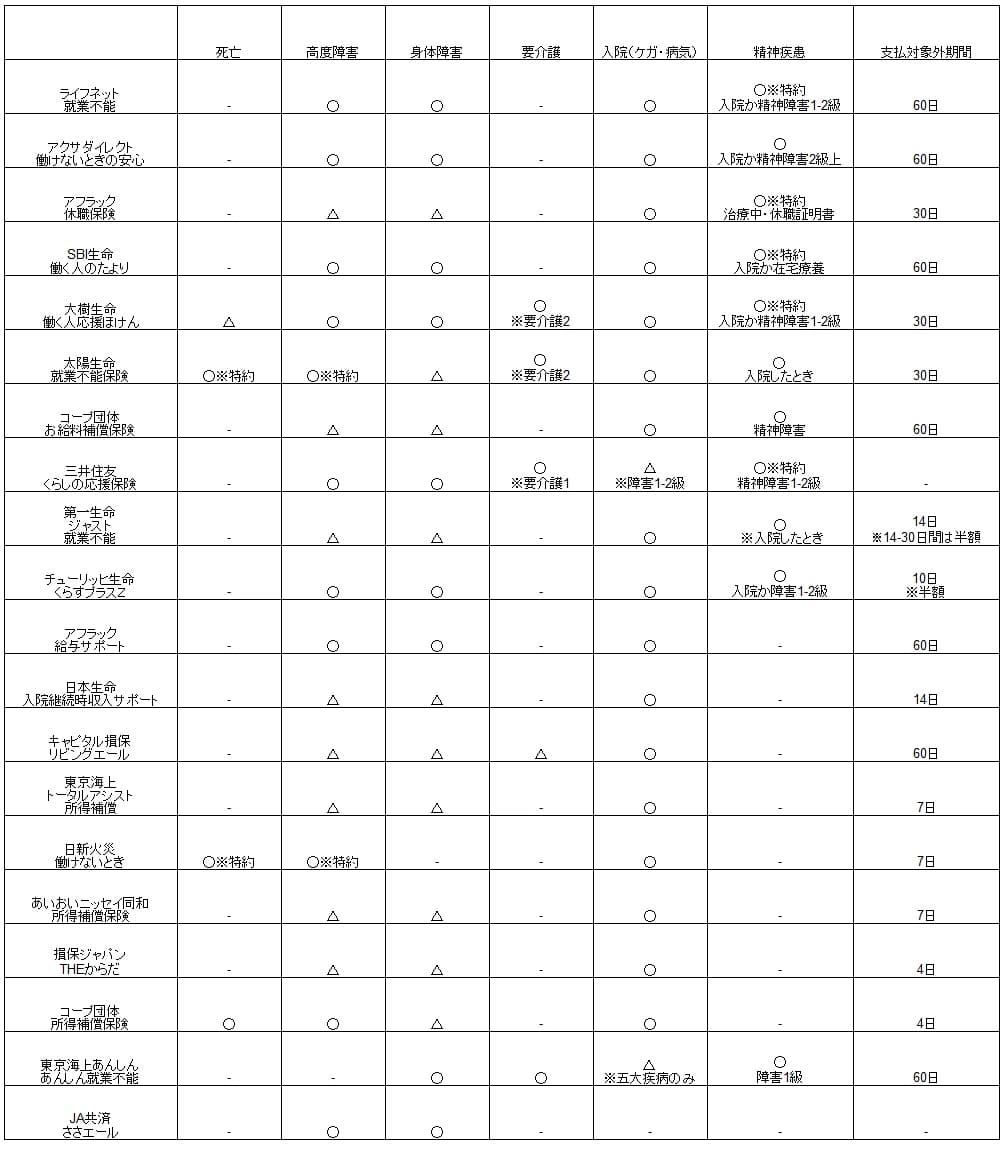

また、保障されるのが入院・在宅療養だけという点もデメリットです。他社の精神疾患までカバーする保険(アクサダイレクト・SBI生命等)は、入院・在宅療養に加えて障害等級1~2級認定も保険金の条件になっています。それも障害等級1~2級認定されると、保険期間が満了する60歳か65歳まで給付金が受け取れます。

この保険も給付金は6ヶ月分が通算10回まで計5年分が受け取れますが、全て受け取るには5年間の入院が必要となり非現実的です。退院しても障害等級が認定されれば給付金のハードルは低く、5年間受け取るより60歳・65歳まで受け取れる方が安心感があります。このあたりが他社よりも保険料が安い分の弱点といえそうです。

さらに他社には死亡・高度障害・身体障害・要介護状態を、病気・ケガでの就労不能に加えて保障する保険があります。特に死亡まで保障される保険は就労不能状態にならずに死亡しても受け取れ、家族がいる人は就労不能に次いで欲しい保障でしょう。

ちなみに公式HPの文脈からして6ヶ月の給付金を受け取ってからも、入院が継続していれば給付金が受け取れると既述しましたが、実際のところは不透明感があります。もしも30日の入院で6ヶ月分の給付金で終わり、その後も入院が継続しても一度退院してから・・・となると保障は微妙ともいえます。

保険料が安くなる点に目がいきがちな健康診断割引も、健康診断を受けていない人、健康診断を提出したくない人にはメリットではありません。むしろ加入する他の人だけ保険料が安くなり、その分だけ自分は高い保険料を支払っているとも考えられます。

評判・苦情

第一生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は384万件で前年度の324万件から18%増加しました。減少したり横ばいの保険会社もある中で好調です。ただ、その中で就業不能保険の新契約数は前年度の7.8万件から3.9万件に半減しています。他社の就業不能保険に流れたのか分かりませんが、契約数からすると評判は悪いです。

一方で生命保険協会の苦情数のデータでは、第一生命全体に寄せられた苦情数は3万件(2021年度累計実績)で、総顧客数の780万件で割った苦情率は0.3%です。契約者1000人のうち3件で苦情が発生している計算で、他社の苦情率の0.1%台より高く苦情数からしても評判は少し悪いです。その他の苦情(職員の態度が悪い等)が特に多くなっています。

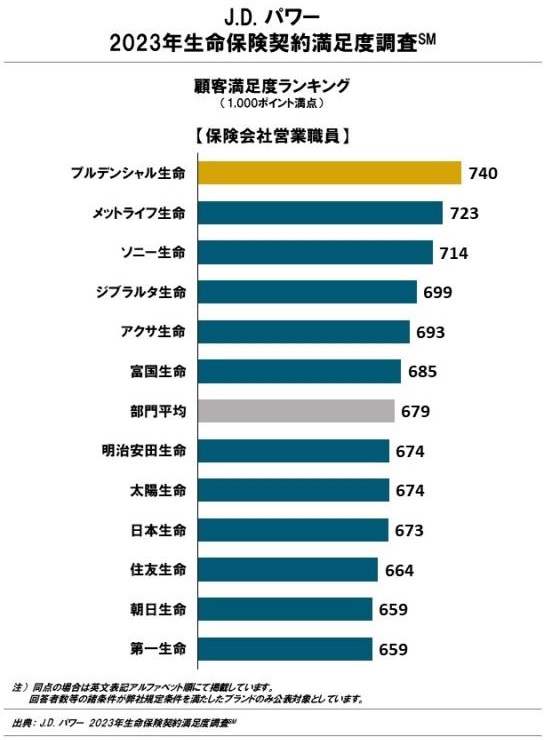

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員型)」でも、第一生命は12社中12位と最下位に位置します。この調査では手続き・顧客対応・商品提供・保険料が評価項目です。手続きの煩雑さ・高い保険料・職員の勧誘が鬱陶しいといった可能性が垣間見えます。

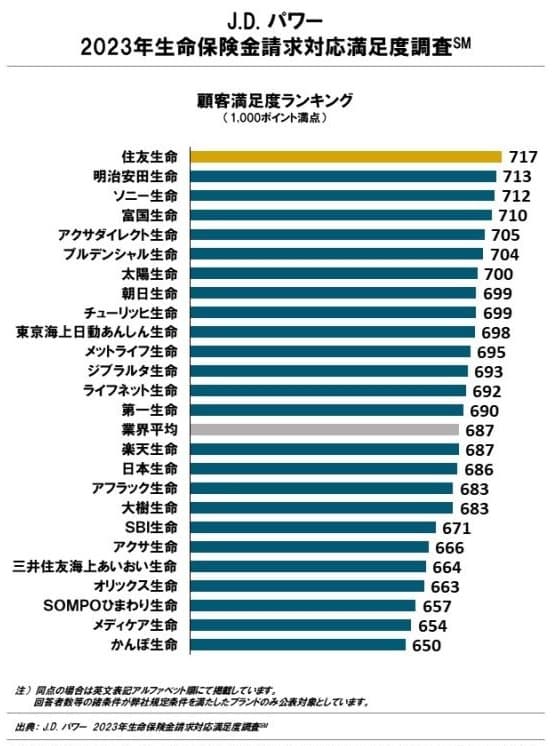

ただ、就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中14位と最下位から大きく順位を上げています。対応等が悪くても最終的に保険金を受け取れるなら問題ないと考えるなら、この結果は一定の安心感があります。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

商品別ではオリコンの「就業不能・所得補償型保険商品 総合ランキング2023」もあります。この保険は9つの就業不能保険の中で8位と下位にあります。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からの評価は低いのが分かります。

評価項目別のランキングでは保険料で順位を上げて6位ですが、商品内容の充実度・保障内容の独自性では8位に沈んでいます。2019年のリリース時点では充実度があったかもしれませんが、他社が保障内容を充実させた就業不能保険をリリースしているため、今では他社より見劣りするのでしょう。

以上のデータから考えると、第一生命全体の評判は少し悪い可能性があり、就業不能保険自体の評判も悪そうです。全体の評判でいえば保険金請求対応の満足度は高いものの、他の満足度や苦情からすると不安があります。保険自体の評判は専門家からの評価は低く契約数も伸びていません。これでは評判が良いという要素を見つける方が難しいでしょう。

総合評価・おすすめか?

結論としては、第一生命の就業不能保険は悪くない保険です。最短14日の入院から給付金が受け取れ、まとめて6ヶ月分の給付金が受け取れるのが魅力的です。とはいえ既述したようにデメリット・評判面は気がかりです。14日の入院で10万円の給付金が欲しいなら医療保険という考え方もできるでしょう。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。