こくみん共済coop 定期生命プランを比較・評価

- オススメ度:

- 保険会社:

- こくみん共済coop

- 名称:

- 定期生命プラン

- 加入年齢:

- 0~70歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- ライフステージごとに、安心を見直せる遺族保障です

こくみん共済coop(全労済)には「せいめい共済」という死亡保障の共済があります。その中には終身生命プランと定期生命プランがあります。終身生命プランが一般的な終身保険に該当し、定期生命プランが一般的な定期保険に該当します。

それでは以下で定期生命プランの保障内容・保険料(掛金)・評判等を解説し、他社の定期保険と比較していきます。

保障内容

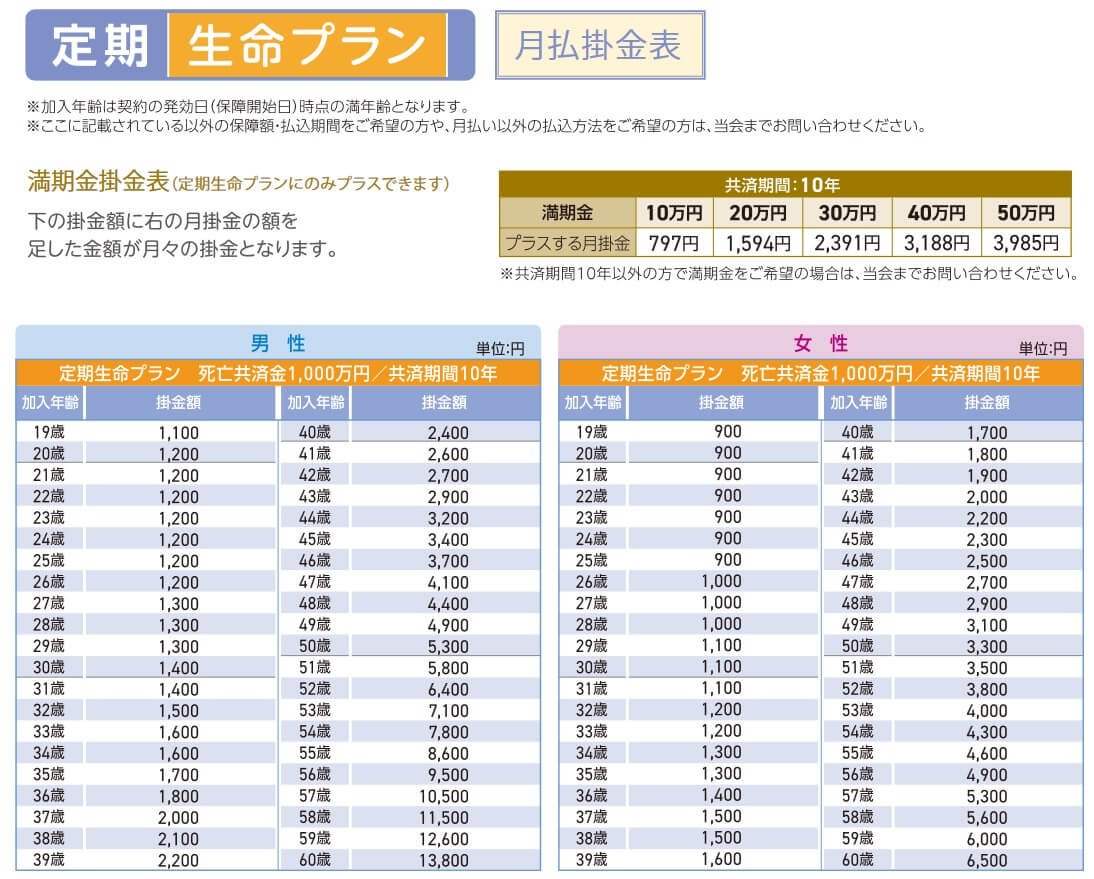

定期生命プラン(個人長期生命共済)は、共済期間内に死亡・高度障害となると死亡共済金が受け取れる共済です。共済期間は5年間または10年間で、共済期間が過ぎると自動更新となり最高で80歳まで更新できます。死亡共済金は100万円~3000万円まで100万円単位で設定できます。

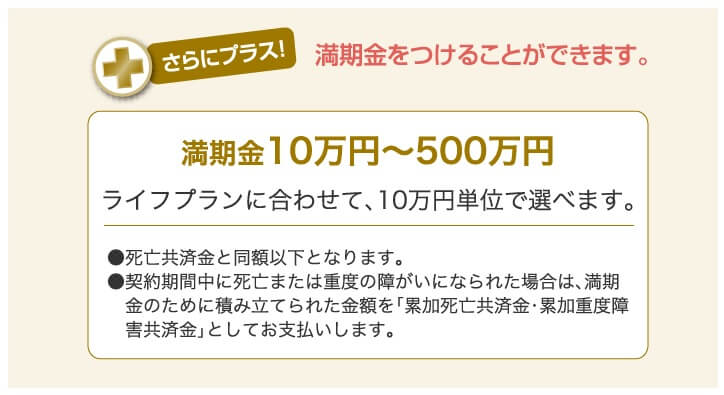

この共済は契約期間と共済払込期間が同じ期間となるため、契約している限り掛金を最高80歳まで支払う必要があります。基本的には月払いとなりますが、この共済には一時払/養老型という方式が用意されています。掛金を一括で支払う方式で、死亡・高度障害時には死亡共済金に加えて累加死亡共済金が受け取れます。契約期間内に死亡しなかった場合には満期金が受け取れます。

上図の40歳男性・死亡共済金100万円の場合、掛金として986,760円を契約時に支払います。5年後に死亡していなければ満期金として100万円が受け取れます。その一方で5年以内に死亡すると死亡共済金100万円と、契約からの経過年数に応じた累加死亡共済金が受け取れます。もしも契約から3年後に死亡すれば累加死亡共済金は約99万円となるため、死亡共済金100万円と約99万円で合計で約199万円が受け取れます。

さらに一時払/養老型ではなく掛金を月払いする人でも満期金を付けることができます。満期金は10~500万円まで設定でき、満期金の額によって掛金が上昇します。満期金が10万円で共済期間が10年間であれば、掛金は月額797円となります(詳細は後述)。

その他に特約によって保障を追加できます。災害特約・災害死亡特約を付けると不慮の事故等の災害で死亡したり、重度障害状態や障害状態になると共済金が上乗せされます。また、医師から余命6ヶ月宣告を受けると死亡共済金に代わりリビングニーズ共済金が受け取れるリビングニーズ特則も付けられます。

保険料を他社と比較

この共済の掛金は性別・年齢・共済金額等に加えて、掛金の支払方法によって変動します。女性よりも男性の方が掛金は高く、高齢になるほど掛金は高くなります。この共済では掛金は契約から5年間は一定額ですが、次の5年間の掛金は年齢に応じて上昇します。

また、掛金を月払いではなく一時払いにすると1回に支払う金額は一気に大きくなります。ただ、一時払いでも女性より男性が高く、高齢になるほど掛金は高くなります。つまり、満期金を考えると男性よりも女性の方が得で、若いほど得といえます。

さらに上図を見ると男性だと51歳の段階で掛金が満期金の100万円を超えています。51歳になると満期金で得をするのが不可能と分かります。一方で女性だと58歳の段階で掛金が満期金の100万円を超えています。一時払いでも女性の方が有利だと分かります。

次に掛金(保険料)は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この共済の返戻率(月払い)は他社と比較すると低いため、他社より掛金は高いといえます。ただ、他社の返戻率が高い保険が65歳満了なのに対して、この共済は10年更新のため割り引く必要があります。同じ10年更新の中で比べると、この共済の返戻率は無難な数字のため取り立てて掛金は高いともいえません。

他方で一時払いの場合、共済期間の何年目で死亡するかによって返戻率に誤差が生じますが、概ね返戻率は200%程度となります。そのため返戻率では他社よりも低いといえます。ただ、支払った掛金が戻ってくると考えると、必ずしも返戻率が高くなくても良いと考える人もいるでしょう。この点については、デメリットの箇所で後述します。

メリット

この共済のメリットは、まずは一時払/養老型を設定できる点が挙げられます。前述したように男性で51歳、女性で58歳までですが、5年間生存すれば支払った掛金以上の満期金が受け取れます。満期金を受け取るまでの5年間は実質無料どころか、お金を受け取った上に死亡保障を確保できたことになります。もちろん5年間のうちに死亡しても支払った掛金の倍近い共済金が受け取れます。

男性で51歳、女性58歳以降にしても掛金と満期金の差額は当面は少額です。仮に55歳で共済金100万円にすると掛金は1,011,160円のため差額は11,160円です。これを5年間の掛金とすると、月額では186円(11160円÷5年÷12ヵ月)となり非常に安い掛金で死亡保障を確保できたことになります。

さらに掛金の一時払いが難しい人のために、掛金が月払いなら満期金が設定できます。共済期間が10年間で満期金が10万円の場合、掛金は797円が上乗せされます。10年間で満期金のために支払った掛金は95640円のため、5000円ほど得をします。10年間のうちに死亡しても支払った掛金分の累加死亡共済金が受け取れます。

デメリット・弱点・落とし穴

この共済のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように、他社には返戻率が1000%を超える保険があります。一時払/養老型にしても返戻率は200%程度です。満期金を受け取れば損をしない代わりに、いざ死亡した時に家族に残せる金額は支払った掛金の2倍に留まります。

また、一時払/養老型にして満期金で得をしながら死亡保障を確保したい人もいるでしょうが、その場合には落とし穴があります。例えば40歳で契約して60歳で死亡した場合を考えてみます。40歳で約98万円の掛金を支払って45歳で100万円の満期金を受け取るため1.4万円の得です。次に45歳で約99万円を支払って50歳で100万円を受け取るため1万円の得をします。その後は2000円の得をして1.1万円の損をして60歳で死亡して200万円を受け取ります。結局は60歳死亡時までに増加したのは1.5万円で、合計の受け取り額は201万5千円です。

その一方で40歳で他社の定期保険、例えばオリックス生命のブリッジに加入すると月額保険料は3292円のため、60歳までの20年で合計79万円を支払います。60歳で死亡すると1000万円が受け取れるため、差し引き921万円の得となり前述の2021万円より大幅に得です。満期金で得をする51歳ないしは58歳で止めて、掛け捨ての定期保険に加入するという手もありますが、年齢が上昇している分だけ保険料が高くなり意味がありません。

また、掛金以上の満期金が受け取れるため一定の資産運用効果があるように見えますが、2025年現在、個人向け国債の利回りは固定金利型5年満期で利率は0.96%です。100万円分を購入すれば単純計算で5年で約105万円になる計算で、この共済を使うよりも利益が出ます。国債ではなく定期預金でも個人向け国債に近い金利のケースがあります。

月払いの場合の満期金にしても50万円・共済期間10年で掛金は3985円のため、10年間で47.8万円で返戻率は104%に留まります。一時払/養老型と同様に掛金を保険料として支払っていれば、より多くの保険金が残せます。さらに定期預金等の他の運用方法を使えば、より大きな利益を生み出せます。

また、共済期間・共済金額に制約があるのもデメリットです。共済期間は5年または10年と短く、更新の度に掛金が上昇します。80歳まで更新できますが、他社なら歳満了で80歳や90歳を選べば保険料が上昇しません。さらに共済金額は最高3000万円までで、他社の多くの保険の1億円という上限より低いです。0~14歳と61~70歳の死亡共済金の限度額は500万円までと、上限が一段と厳しくなるのも注意が必要です。

評判・苦情

こくみん共済Coopの2023年度の決算資料によると、全体の共済の保有契約件数は前年度の2913万件から今年度は2907万件に減少しています。2019年度の3051万件から僅か3年で100万件以上は減っています。定期生命共済の新契約件数も9.9万件から7.5万件に減少しているため、申し込み数・契約数からすると評判は良くありません。

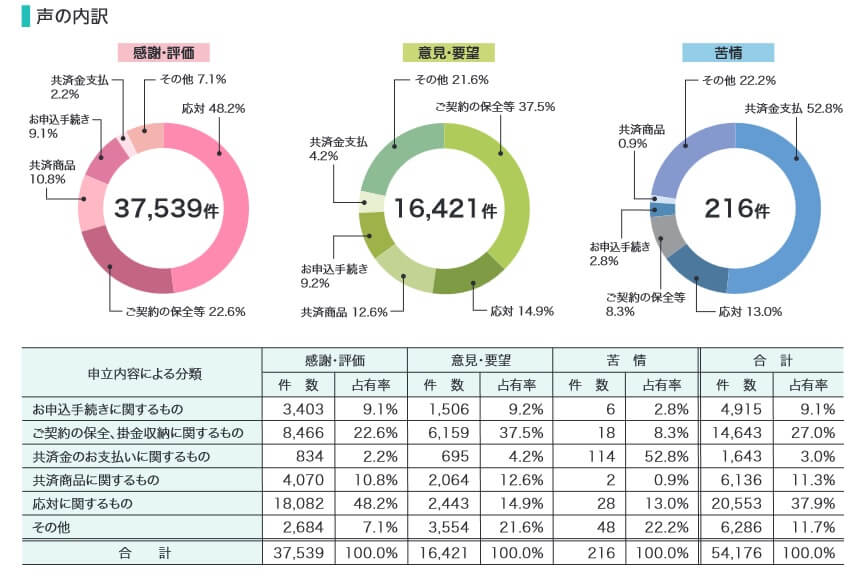

次に苦情数のデータですが、全体に寄せられた苦情数は216件(2023年度累計)です。苦情の中で最も多い114件を占めたのが共済金の支払いに関する苦情です。共済金が支払われるか否か、共済金が支払われるスピード等に苦情が集まっているようです。こくみん共済Coopへの苦情は他の損保会社と異なり生命共済等も含むため、114件が多いか少ないかは判断できません。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、J.D.パワーの「2025年 生命保険契約満足度調査」や「オリコン顧客満足度 生命保険ランキング2025」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」では調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、こくみん共済Coopは生命保険で総合ランキングで3位でした。とはいえ個別評価では都道府県民共済やコープ共済に劣る結果でした。

以上のデータから考えると、こくみん共済コープの評判も定期生命共済の評判も少し悪そうです。こくみん共済コープの評判については、契約数が伸び悩んでおり大規模調査でも調査結果がイマイチなため評判が良いとはいえません。定期生命共済も新契約数が減っており評判が良いとはいえません。ただ、新契約数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、こくみん共済coopの定期生命共済は微妙な共済です。月払いの共済は他社よりも返戻率が一段と低いため論外ですが、一時払/養老型は一応は使い道が無くはないからです。もちろん一時払/養老型にもデメリット・注意点はありますが、人によっては検討の余地があるかもしれません。

また、この共済以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。