はなさく定期を比較・評価

- オススメ度:

- 保険会社:

- はなさく生命

- 名称:

- はなさく定期

- 加入年齢:

- 15~80歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間、万一のときを保障します

はなさく定期ははなさく生命が2020年1月から募集・販売している定期保険です。それと同時に後述する「ご遺族あんしんサポート」というサービスも開始しました。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

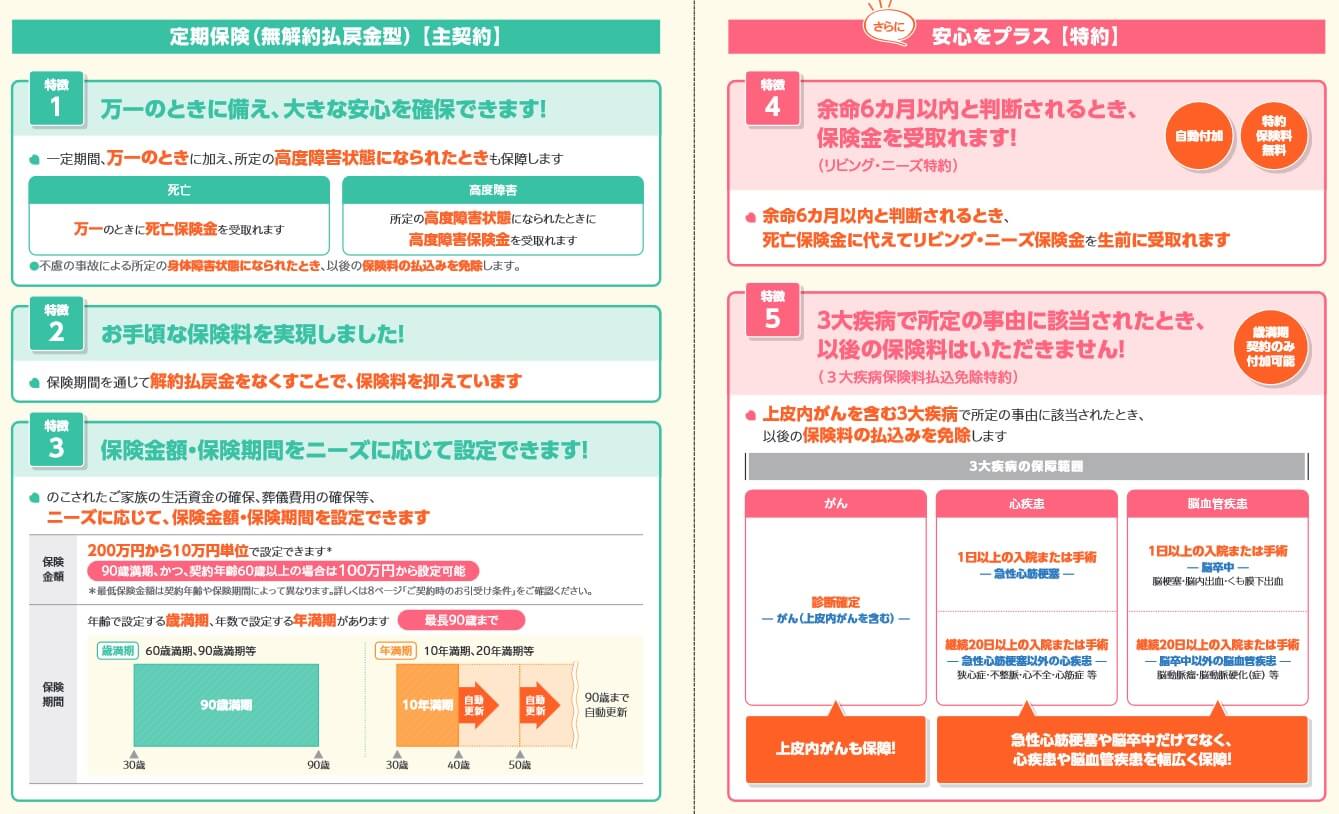

保障内容

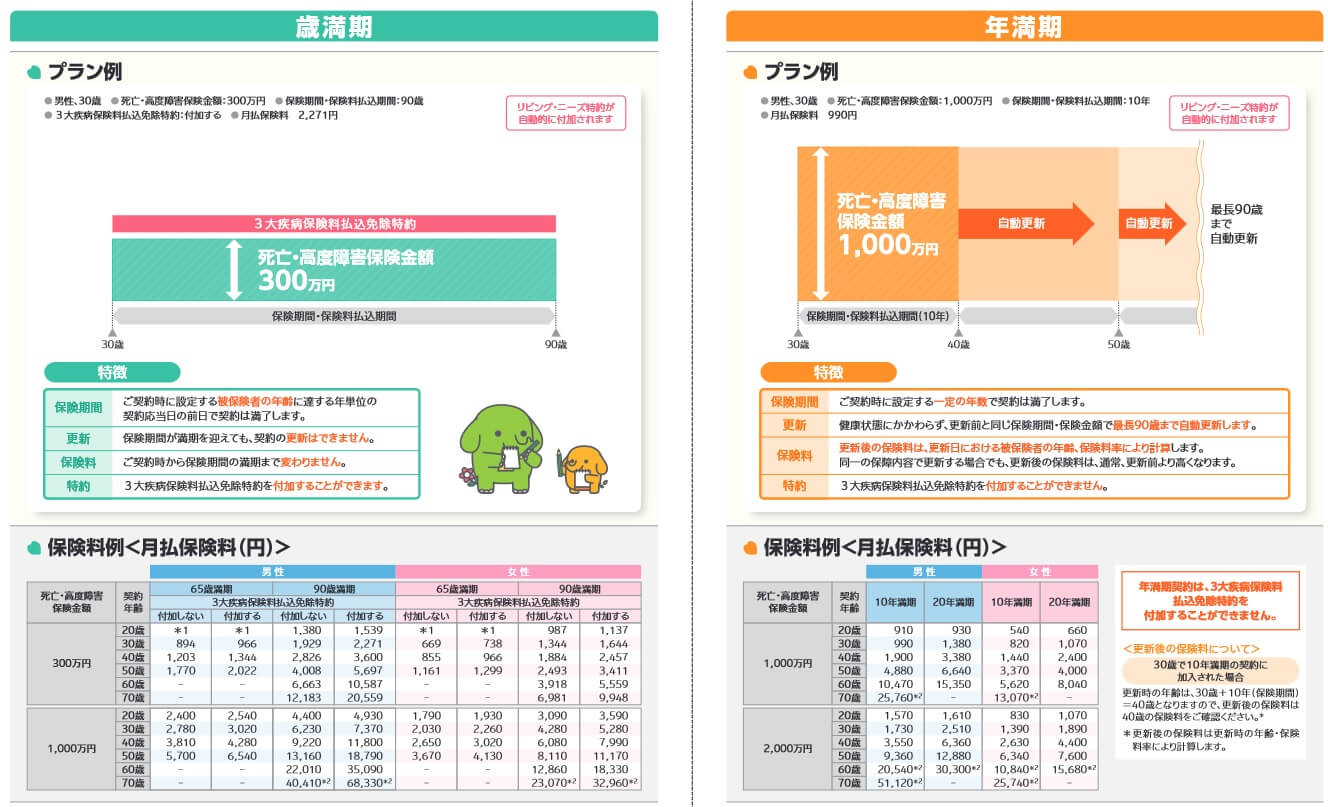

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険金額は最低100万円から100万円単位で2億円まで設定できますが、59歳以下だと最低200万円からとなります。60歳以上でも90歳満期以外の保険期間だと最低200万円からとなります。

保険期間は年満期と歳満期があります。年満期だと10年~30年まで5年間隔で設定でき、設定した年数が経過すると更新となり最長90歳まで更新できます。歳満期だと60歳~90歳まで5歳間隔で設定でき、設定した年齢に達すると保険が消滅します。

主契約に加えて3大疾病保険料払込免除特則を付けると、上皮内新生物を含むがんと診断されたり、心疾患・脳血管疾患で入院・手術をすると以後の保険料の支払いが免除されます。保険料払込免除特約も保険期間が10年であれば、10年毎に更新されていきます。また、余命6ヶ月以内と宣告を受けると生存中でも保険金が受け取れるリビングニーズ特約が自動付帯しています。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額なほど保険料は高くなります。契約時の年齢が高いほど保険料は上昇しますが、年満期なら更新までは保険料の額は変わらず、歳満期なら保険期間が満了するまで変わりません。保険料払込免除特約を付加すると、年齢・保険金額等にもよりますが数百円は月額保険料が上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(3大疾病保険料払込免除特約なし)の返戻率を他社と比較すると高めではあるものの、トップクラスの高さではありません。そのため保険料は最安値クラスではなく、他社よりも安めという表現に留まります。この保険より返戻率が高い保険は返戻率が1000%を超えており、SBI生命・オリックス生命・SOMPOひまわり生命・チューリッヒ生命と複数社あります。返戻率・保険料以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは細かく保険期間・保険料払込期間を選択できる点が挙げられます。保険期間は年満期なら最短10年から最長35年まで設定できます。保険期間10年なら定期的に保険金額や保険期間の見直しができます。定期保険が不要だと感じて更新しない(または解約する)としても、保険期間が短ければ保険料が格段に安いため支払った保険料が少額で済みます。

その一方で歳満了で90歳満了ならほぼ終身保険に近い使い方ができます。保険期間が満了して保険が消滅するため、更新によって保険料も上昇しません。年満期でも最長35年があるため場合によっては歳満期よりも便利に保障を継続できます。例えば30歳で契約して35年満期にすると、65歳で再び更新して保険期間30年を選択できます。歳満期で60歳にすると60歳で保険が消滅するため、保障を継続するには改めて保険に加入する必要があります。

また、保障面については3大疾病保険料払込免除特約が付けられるのもメリットです。それも他社と異なり悪性新生物だけではなく超初期がんである上皮内新生物も対象に含みます。脳卒中ではなく脳血管疾患、心筋梗塞ではなく心疾患となっているため他の心臓・脳の病気でも保険料が免除されます。

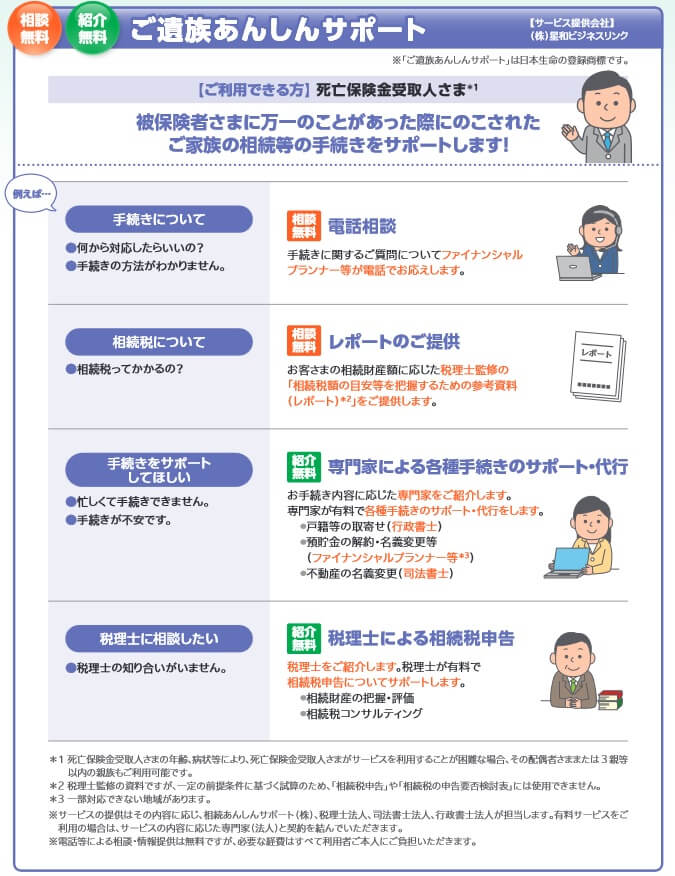

ちなみに冒頭でも既述した「ご遺族あんしんサポート」というサービスも見逃せません。被保険者が死亡した場合の手続きの相談に加えて、相続税が発生するのか相続財産額に応じた税理士監修のレポートが受け取れます。相続税が発生するなら税理士も紹介してくれます。さらに戸籍(行政書士)、預貯金の解約・名義変更(ファイナンシャルプランナー)、不動産の名義変更(司法書士)の紹介もしてくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社のトップクラスの保険に及ばない点が挙げられます。前述したように、この保険よりも返戻率が数百%高い保険が他社にはあります。保障面で大差が無いなら返戻率が高い保険を選ぶのが自然です。例えばチューリッヒ生命は、はなさく生命と同様に保険料払込免除特約が付けられ、はなさく生命よりも返戻率は高いです。

また、この保険は解約返戻金が無いため解約すると返戻率が0%となります。保険期間内に死亡しなかった場合も返戻率は0%となり、解約した時と同様に保険料は全て無駄になります。終身保険なら大抵は解約返戻金があり、想像以上に(保険期間を超えて)長生きしても死亡すれば保険金は受け取れます。

保障面については3大疾病保険料払込免除特約に注意が必要です。この特約が付けられるのは保険期間で歳満期を選択した場合のみで、保険期間を年満期すると付けられません。また、他社のように入院・手術で給付金が受け取れる特約や、要介護状態になると年金が受け取れる特約等も付けられません。

ちなみに、はなさく定期はインターネットで加入手続きが完了しますが、その場合には保険金額の上限が2000万円までとなっています。他社では1億円程度が上限であるケースが多い中で、2000万円だと人によっては金額が不足するでしょう。2000万円以上にしたい場合は対面で契約する手間が発生します。

評判・苦情

はなさく生命の決算資料によると、2023年度の個人向け保険の新契約数は20.4万件で前年度の17.0万件から約20%増でした。その中で定期保険の保有契約高も50%ほど増加しているため、申込数・契約数等からすると評判は悪くありません。

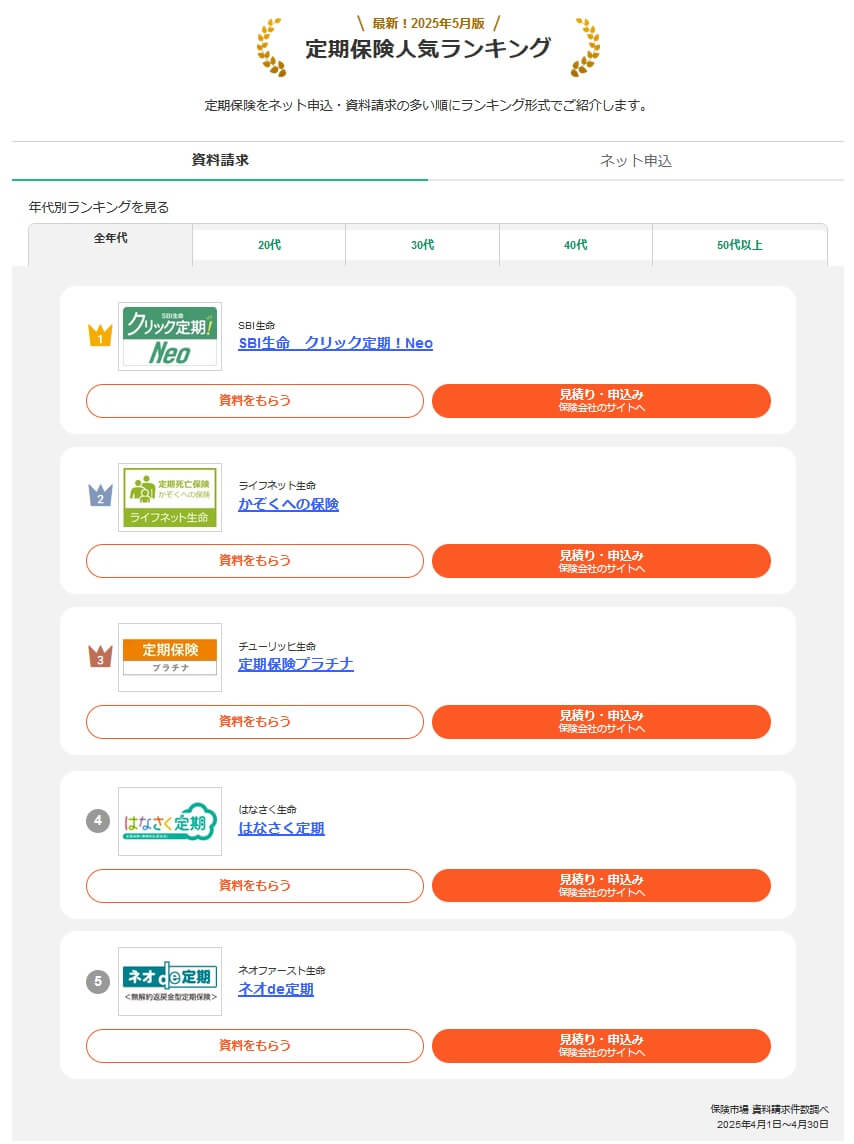

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、はなさく定期は4位でした。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」でも、15位中で3位と上位に入っています。資料請求・申込数から考えて人気が高いのは間違いありません。

また、生命保険協会の苦情数のデータでは、はなさく生命全体に寄せられた苦情数は2831件(2024年度実績)でした。総顧客数の66万件で割った苦情率は0.42%で、契約者1000人のうち4.2件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、はなさく生命は17社2位とトップ3に入っていました。ただ、ダイレクト部門だと最下位になっているため、店舗(代理店)で申し込むのとインターネットで申し込むでは雲泥の差があることになります。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、これらの項目が代理店なら高い満足でもネットだと最低の満足度のようです。

今のところ両極端な結果ですが、「オリコン顧客満足度 生命保険ランキング2025」では、はなさく生命は27社中11位と中間の順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは加入手続きが6位で商品内容が8位でした。これらの項目が一定の満足を得ているのに対して、保険料は平均値に近く、アフターフォローに至っては平均値も大きく下回り低い満足度でした。

個別の口コミではポジティブな意見がある一方で、「オペレーターの対応が雑で資料請求も拒否された」「オペレーターが質問に対応できなかった」「保障内容の説明が分かりにくい」「90歳以上まで保障が継続してほしい」等の意見がありました。アフターフォローの満足度が低いだけあって、オペレーターに関する不満が散見されました。

ただ、同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、はなさく定期は5位に入っていました。選ばれし7つの保険の中での5位のため、専門家からは一定の評価は得ていると考えられます。

以上のデータから考えると、はなさく生命の評判は良し悪しがありますが、はなさく定期の評判は良さそうです。はなさく生命の評判についてはJDパワーの保険代理店部門からすると評判は良いのですが、ダイレクト部門からすると評判は悪いです。ちょうど中間に近い苦情数やオリコンの結果から評判は間をとって普通とも考えられます。はなさく定期自体の評判は、新契約数が伸びており比較サイトでの資料請求も相応にあり、さらに専門家からの評価も高いため評判は良いと考えられます。

総合評価・おすすめか?

結論としては、はなさく定期は微妙な保険です。評判は良いようですが、保障内容・保険料(返戻率)は突出した内容ではなく、メリットも他社にもあるものばかりだからです。何かしら秀でた面がないと他社を押しのけてまで契約する理由にはならないでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。