日本生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 定期保険・生存給付金付定期保険

- 加入年齢:

- 3~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間、死亡に備える保険

日本生命の定期保険はスタンダードな定期保険と、祝金が付いた生存給付金付定期保険があります。2022年7月から生存給付金付定期保険は法人契約が停止されていますが、個人であれば今でも契約することが可能です。

スタンダードな定期保険と生存給付金付定期保険は保障内容が異なりますが、今回は両方を1ページでまとめました。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

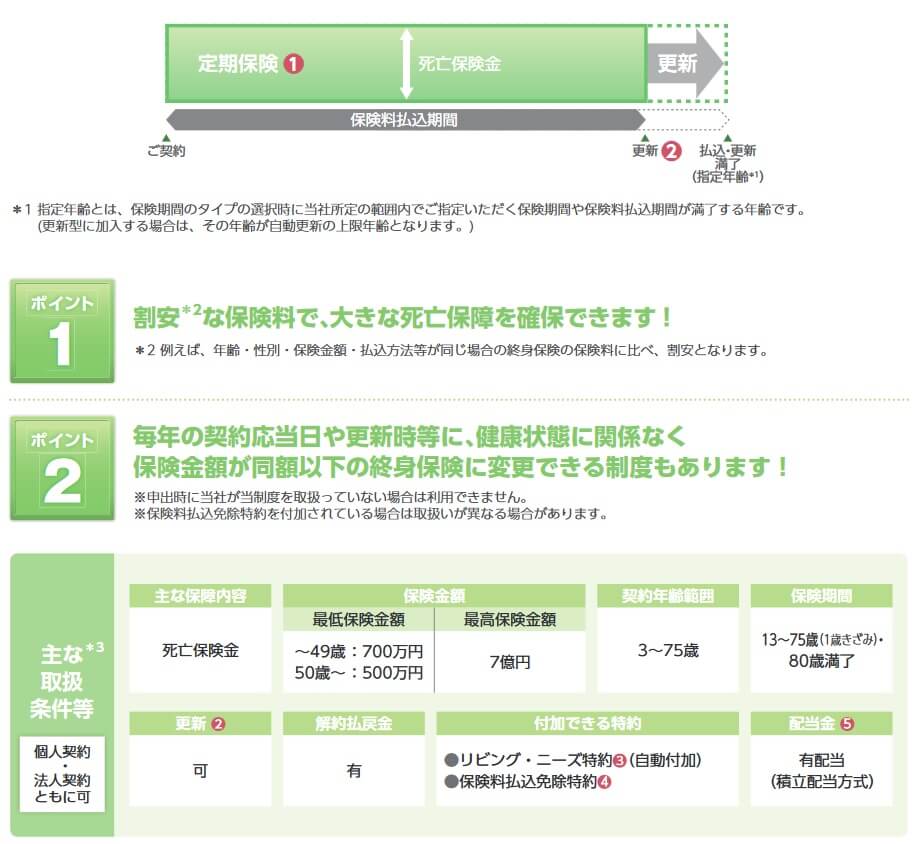

スタンダードな定期保険は、保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険期間は10年更新の他、年齢による歳満了が選択できます。歳満了は13~75歳まで1歳刻みで選択でき、75歳以上だと80歳満了が選択できます。保険金額は49歳以下は700万円以上、50歳以上は500万円以上が必要で、どちらも7億円が上限となっています。

死亡する前に解約すると解約返戻金(解約払戻金)が受け取れますが、それまでに支払った保険料総額を下回る金額となります。また、毎年の契約応答日(契約した日)や更新時に、健康に関する告知なしで定期保険から終身保険に変更できます。ただし、終身保険の保険金額は変更前の定期保険の同額以下というのが条件です。

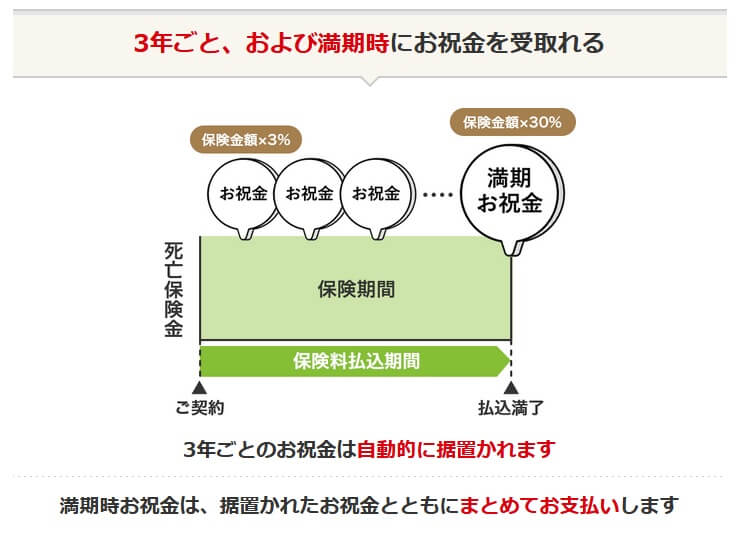

生存給付金付定期保険だと、上述の死亡保障に加えて3年ごとの祝金と満期時の満期祝金が付いてきます。3年ごとの祝金の額は保険金額の3%、満期時の満期祝金の額は保険金額の30%となります。保険金額が500万円なら3年毎に15万円、満期時には150万円が受け取れます。祝金は自動的に据え置かれて満期時にまとめて受け取れますが、その都度に祝金を引き出すことも可能です。

また、これらの定期保険には保険料払込免除特約とリビングニーズ特約が付けられます。前者は三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になると保険料の支払いが免除されますが、特約を付けると保険料が特約分だけ上昇します。後者は医師から余命6ヶ月宣告を受けると死亡保険金の全部または一部を生存中に受け取れ、特約を付けても保険料は上昇しません。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間等で変動します。女性よりも男性の方が保険料は高く、高齢なほど保険料は高くなりますが、更新するまでは保険料は変わりません。保険金額が高額になるほど保険料は上昇しますが、保険金額が3000万円以上だと高額割引制度が適用されます。さらに保険金額が5000万円を超えると一段と割引の優遇が受けられます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

定期保険の返戻率を他社と比較すると低い数字のため、保険料は他社よりも高めといえます。ただ、他社と異なり解約返戻金があるため、その分だと考えられなくもありません。生存給付金付定期保険の返戻率は祝金を加味しても他社より返戻率は低いため、保険料は他社よりも高いといえます。返戻率の差は相当にありますが、それを覆すだけのメリットがあるのか続いてメリットを記述していきます。

メリット

日本生命の定期保険のメリットは、まずは解約返戻金がある点は挙げられます。他社の多くの保険、特に前述した返戻率がトップクラスの保険は軒並み解約返戻金がありません。この保険は解約返戻金があるため、保険が不要だと感じて中途解約しても解約返戻金により支払った保険料の一部が戻ってきます。

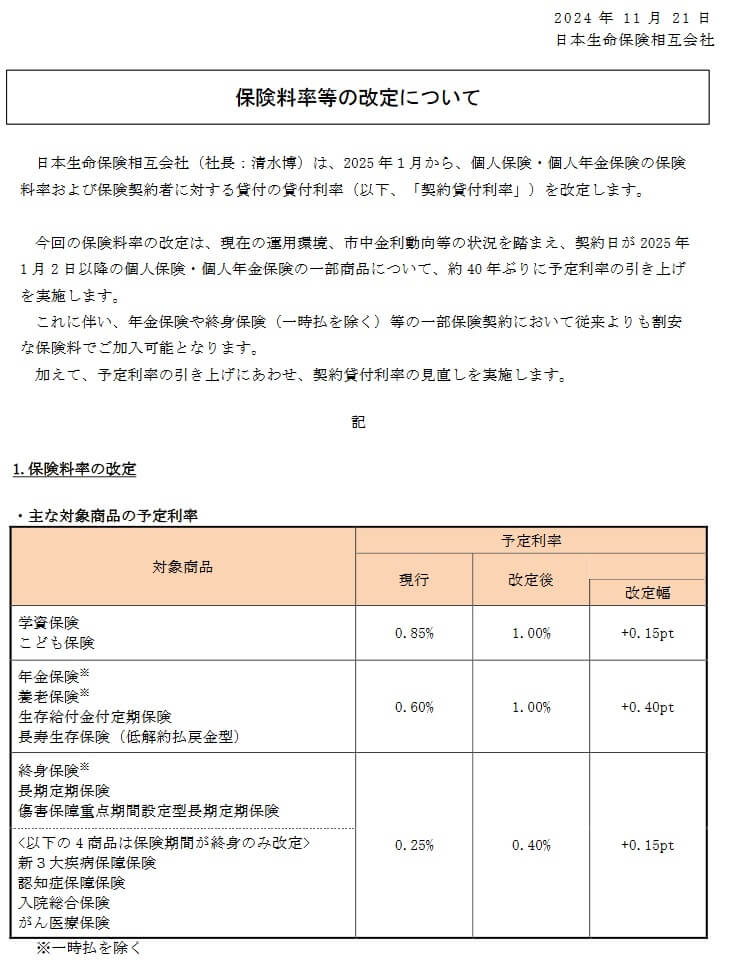

生存給付金付定期保険なら解約せずに満期を迎えても、祝金があるため支払った保険料の全てが無駄にはなりません。3年ごとの祝金は満期祝金を受け取るまで自動的に据え置かれますが、自由に引き出すことも可能です。3年というスパンを利用して教育資金や旅行に利用できます。据え置いた場合には利息が予定利率に応じて付きます。2024年に日本生命の予定利率が改定され、それ以前からプラス0.4%上乗せされ1%となりました。

さらに解約せずに定期保険から終身保険へ変更することも可能です。とりあえず保険期間10年で契約しておいて、結婚等を機に終身保険に変更するのも手です。それも変更するタイミングは更新時だけではなく、毎年の契約応答日にも変更できます。改めての健康告知も不要なため余計な手間を省けます。

また、保障面では保険料払込免除特約があるのがメリットです。この特約を付けられない保険も多いため、付けられるだけメリットです。他社の保険では不慮の事故による身体障害状態等でなければ保険料の支払いが免除されませんが、この特約を付ければ三大疾病(がん・急性心筋梗塞・脳卒中)になれば保険料の支払いが免除されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社より低い点が挙げられます。スタンダードな定期保険は前述の返戻率の比較の通り、トップクラスの保険とは数百%の差があります。同じ保険料を支払って受け取れる保険金額に大きな差があれば、返戻率が高い保険を選ぶのが筋です。

生存給付金付定期保険は一段と返戻率が低く、かろうじて100%を超える程度です。それも65歳で死亡した場合の返戻率であって、65歳で死亡せずに生存した場合には返戻率は100%を下回り63%となります。死亡しなければ返戻率が0%になる保険よりはマシともいえますが、支払った保険料の3割以上が無駄になると考えると小さくはありません。

保障面については、メリットで既述した保険料払込免除特約にも注意が必要です。対象となる病気はがん・急性心筋梗塞・脳卒中で、チューリッヒ生命等のようにがん・心疾患・脳血管ではありません。急性心筋梗塞以外の心疾患(狭心症など)や脳卒中以外の脳血管疾患では保険料が免除されません。また、その他に医療保障・介護保障等の特約は付けられず、入院・手術時に給付金を受け取れたり要介護状態になった時に年金が受け取れません。

ちなみに、日本生命の保険は基本的に資料請求か同社の職員に相談してから、見積もりして書類で加入手続きに進みます。公式HPから相談も可能ですが、結局は書類を記入して加入することになります。そのため対面なら時間調整や移動等の手間があり、書類郵送なら誤字・脱字をすれば再送の手間が発生します。

評判・苦情

日本生命の決算資料によると、2023年度の個人向け保険の新契約数は335万件で前年度の399万件から16%減でした。その中で定期保険の新契約件数は9.8万件で、前年度の10.3万件から減少していました。その一方で定期生存給付金付定期保険は1.4万件で前年度の1.3万件から増加していました。そのため申込数・契約数等からすると、定期生存給付金付定期保険の方が評判は良さそうです。

また、生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は4.5万件(2024年度実績)でした。総顧客数の1209万件で割った苦情率は0.37%で、契約者1000人のうち3.7件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、日本生命は13社中で7位と中間の順位でした。保険代理店部門では一気に順位を落として15位だったため、日本生命の職員経由の方が満足度は高いようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、これらの項目は平均か平均以下だと考えられます。

「オリコン顧客満足度 生命保険ランキング2025」でも、日本生命は27社中16位に沈んでいました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローで6位に入っているだけでした。同社の職員経由で加入するとアフターフォローは期待できそうですが、それ以外の項目は大きな期待はできません。

個別の口コミではポジティブな意見がある一方で、「ネットで資料請求したら契約するのが地元の支店ではなく遠方の支店だった」「特約を付けると保険料が一気に高くなる」「更新しようとしたら前より悪い保険ばかりだった」「がんの保障がないという説明が無かった」等の意見がありました。さすがに順位が下位なだけあって満遍なく不満が見受けられました。

さらに同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、日本生命の定期保険はランキング外でした。過去のランキングを2018年まで遡ると、みらいのカタチ定期保険はランクインしているものの18位でした。そのため専門家からの評価は低いと考えられます。

以上のデータから考えると日本生命の評判は普通か少し悪そうで、定期保険の評判も少し悪そうです。日本生命の評判については苦情数が平均の範囲内で、各種調査の顧客満足度も平均か平均以下のため、評判は普通か少し悪いと考えられます。定期保険自体の評判は、契約数が伸びておらず専門家からの評価も低いため評判が良いとはいえません。生存給付金付定期保険は契約数が増加しているため意外と評判が良い可能性もありますが、職員の営業努力により増加しただけという可能性もあります。

総合評価・おすすめか?

結論としては、日本生命の定期保険はイマイチな保険です。メリットもあるにはありますが、保険料・返戻率の他社との差は歴然です。評判面でも特に後押しとなる材料がないため、この保険を検討している人は他社の保険も検討した方が良いでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。