かんぽ生命 新普通定期保険を比較・評価

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- 普通定期保険

- 加入年齢:

- 15~65歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 保険料を抑え、万一のときに大きく備えられる

かんぽ生命は郵政民営化前の郵便局だった1975年から定期保険を募集・販売しています。現在でも保険を加入するにあたっては、郵便局(かんぽ生命の店舗)または職員が自宅に来訪する形で手続きが進みます。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

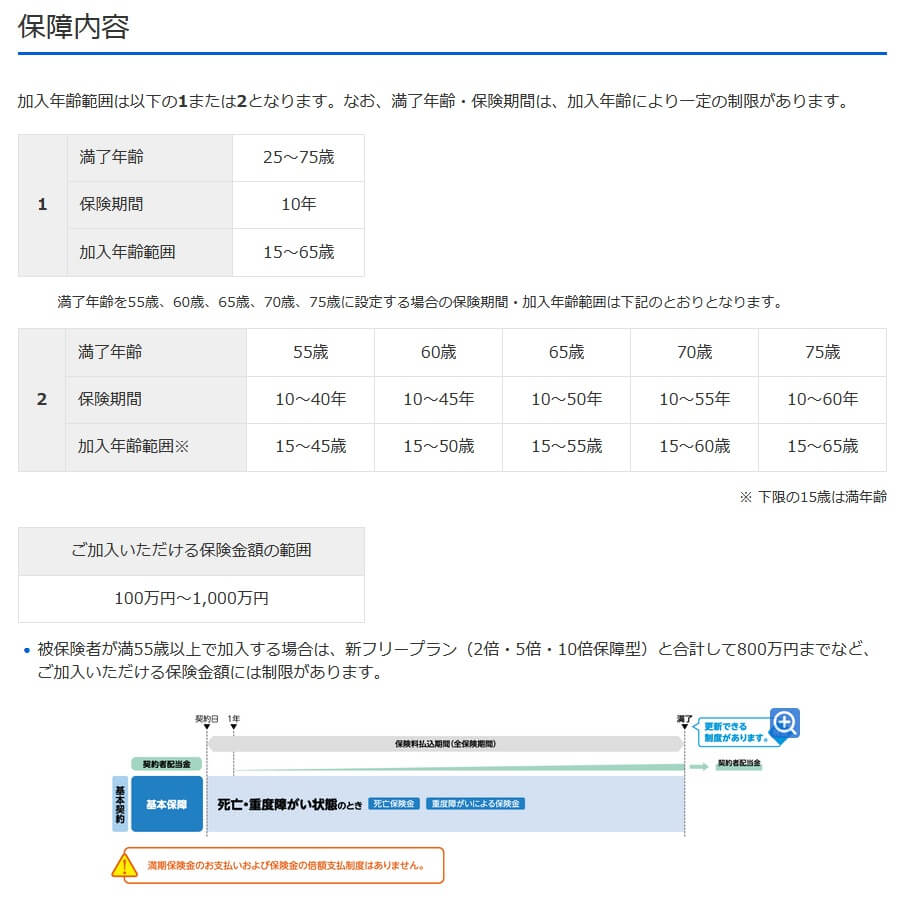

かんぽ生命の定期保険は死亡・高度障害となると死亡保険金が受け取れ、保険金額は100~1000万円まで自分で設定できます。保険期間は年満了なら10~60年で歳満了なら25~75歳で、その期間内に死亡すれば死亡保険金が受け取れます。満了年齢・保険期間は加入年齢により下図のように一定の制限があります。

その他に特約によって保障を追加できます。特約は無配当災害特約・無配当総合医療特約・無配当傷害医療特約等があります。無配当災害特約を付けると不慮の事故等の災害で死亡したり身体障害状態になると、特約保険金が受け取れます。

無配当総合医療特約を付けると、病気・ケガで入院・手術・放射線治療を受けると給付金が受け取れます。入院時には入院一時金が受け取れ、入院日数分の入院保険金が受け取れます。手術時には外来の手術を含み入院保険金日額の10倍の額の手術保険金が受け取れます。無配当傷害医療特約を付けるとケガでの入院・手術等の時だけ一時金・保険金が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は上昇します。また、契約時の年齢が高いほど保険料は高くなりますが、保険料は契約時から変わりません。保険期間が長いほど保険料は高くなりますが、トータルで考えると短期よりも長期の方が保険料が割安です。

特約は数多く付加するほど高くなります。災害特約の額は基本契約と同額なら、特約分の保険料は主契約の10分の1程度で済みます。ただ、総合医療特約を付けると主契約の保険金額にもよりますが、主契約よりも高くなることもあり得ます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は他社と比較すると低いため、他社より保険料は高いといえます。同じ65歳満了の保険の中で比べても最低クラスの数字のため、この保険より他社の大半の保険の方が保険料が安いといえます。保険料面での優位性はありませんが、返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡すれば保険料より多い額の死亡保険金が受け取れる点が挙げられます。それも前述の返戻率の比較では65歳のため保険料の5倍の保険金でしたが、死亡する年齢次第では10倍・20倍の保険金になっても不思議はありません。それも同じ死亡保障の保険でも終身保険よりも一段と高い返戻率になります。

ただ、このメリットは返戻率が100%を超える定期保険に共通したメリットです。この保険ならではのメリット、あまり他社では見かけない特徴を挙げるなら特約です。いくつか特約がありますが、その中でも無配当総合医療特約は他社では付加できないケースがあります。

この特約を付けると入院初日と入院30日ごとに入院一時金が受け取れ、それとは別に入院日数に応じて入院保険金を受け取れます。入院日額が5000円なら入院1日でも入院一時金として10万円が受け取れます。最近では入院日数の短期化(+通院治療)が主流となり入院保険金だけでは物足りなさがありますが、入院一時金があれば短期入院にも十分に備えられます。

また、この保険は冒頭でも既述した通り郵便局(+かんぽ生命の店舗)で契約できます。全国津々浦々に郵便局はあるため、居住地が僻地の人で対面で相談・説明を受けたい人には郵便局で契約できるのは大きなメリットです。最近では電子化されることが多い保険証券ですが、かんぽ生命では従来のように紙でも受け取れます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように、他社の返戻率がトップクラスの保険と比べると数百%の差があります。特約が不要な人で保障内容に大差がないなら、同じ保険料でより多額の保険金が受け取れる方が良いでしょう。

また、保険の条件の中で保険金額は1000万円、保険期間は75歳までという点も見逃せません。他社の定期保険は保険金額が1億円までとする保険が多く、加入時に条件はあるものの保険金額を7億円に設定できる保険もあります。この保険の1000万円では不足する人もいそうです。また、保険期間は他社では80歳までという保険が多い中で、この保険は75歳と短めです。定期保険を終身保険のように使いたい人には75歳という点もデメリットになりそうです。

保障面については、無配当総合医療特約・無配当傷害医療特約に注意が必要です。前者は入院一時金はあるものの、がん・三大疾病・八大疾病の保障等はありません。本家の医療保険と比べると保障内容には不足感があり、そちらと保険料も比べるべきでしょう。後者は保障されるのがケガだけという点に注意が必要です。

また、冒頭で既述したように契約できるのは郵便局(+かんぽ生命の店舗)だけです。インターネットで加入手続きが完了する保険ではなく、担当者との相談・面談を経て紙の書類による加入手続きが必要です。そのため保険に加入するまでに相応の手間と時間の制約を受ける点はデメリットといえます。

評判・苦情

かんぽ生命の決算資料によると、2023年度の個人向け保険の新契約数は62.8万件で前年度の31.4万件から倍増と好調でした。その中で定期保険の新契約件数も1.3万件から2.9万件に倍増以上の増加しており、申込数・契約数等からすると評判は良いです。

また、生命保険協会の苦情数のデータでは、かんぽ生命全体に寄せられた苦情数は3.3万件(2024年度実績)でした。総顧客数の800万件で割った苦情率は0.41%で、契約者1000人のうち4.1件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、かんぽ生命は13社中で9位でした。保険代理店部門では少し順位を落として13位でしたが、それでも一昔前の不正営業発覚後のダントツの最下位ではなくなりました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客の満足度は平均に近いようです。

「オリコン顧客満足度 生命保険ランキング2025」でも、かんぽ生命は27社中18位で下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目でも項目別のランキングで10位以下でした。かろうじて商品内容だけ平均値に近い数字でした。

個別の口コミではポジティブな意見がある一方で、「医療保障の特約は他社に劣る」「知らないうちに担当者が転勤して手続きに手間取った」「アフターフォローは電話が多くメールが少ない」「手作業で手続きが済むようにして欲しい」等の意見がありました。かつてより改善しているとはいえ未だに不満は見受けられます。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、かんぽ生命の定期保険はランキング外でした。この保険が最後に出てくるのは2018年のランキングまで遡る必要があり、その時の順位も20の保険の中で最下位でした。そのため専門家からの評価は極めて低いと考えられます。

以上のデータから考えるとかんぽ生命の評判は少し悪そうですが、定期保険の評判は悪くはなさそうです。かんぽ生命の評判については一昔前よりも改善していますが、それでも各種調査での顧客満足度はトップクラスには入っておらず評判は未だに少し悪そうです。定期保険自体の評判は、専門家からの評価は低いものの契約数は伸びているため評判が悪いとは言い難いです。

総合評価・おすすめか?

結論としては、かんぽ生命の定期保険はイマイチな保険です。保障内容にはメリットもありますが、保険料・返戻率が他社に劣るのを覆すほどではありません。特に定期保険に医療保障が欲しい人でなければ、他社の返戻率が高い定期保険を検討した方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。