アクサ生命 ピュアライフを比較・評価

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- ピュアライフ

- 加入年齢:

- 0~85歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- アクサの保障重視の定期保険

アクサの保障重視の定期保険「ピュアライフ」は、アクサ生命が2014年8月から募集・販売している保険です。販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。ただ、販売開始時から保険料は改定されており、2017年の改定では最高25%も保険料が引き下げられました。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

この保険は死亡・高度障害となると死亡保険金が受け取れる保険です。保険期間は一定期間(30年間や65歳まで)のため、保険料は終身保険よりも安いです。その保険料は契約時から変わらず一定額で、保険期間が終了するまで支払うことになります。また、死亡する前に解約すると解約返戻金が受け取れる保険がありますが、ピュアライフには解約返戻金がありません。

主契約とは別に特約によって保障を調整・追加できます。保険金は通常は一括で受け取りますが、年金払特約を付けると保険金の全部か一部を複数年にわたって分割して年金形式で受け取れます。年金払特約は契約時に付加するだけでなく、保険に加入後に中途付加も可能です。

その他の特約は生活障害保障型低減定期保険特約・リビングニーズ特約・指定代理請求特約等があります。生活障害保障型低減定期保険特約を付けると、死亡・高度障害時に加えて就業不能時にも保険金が受け取れます。ただ、受け取れる保険金額は契約からの経過年数に応じて減額されます。リビングニーズ特約を付けると余命宣告で保険金が受け取れ、指定代理請求特約を付けると代理人が保険金を請求できるようになります。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は上昇します。また、年齢が上昇するほどに保険料が上昇しますが、保険料は契約時から変わりません。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると平均値より僅かに高いため、他社より保険料は安めといえます。ただし、オリックス生命・SBI生命・メットライフ生命等を筆頭に、この保険よりも一段と高い返戻率の保険があります。そのため圧倒的な保険料の安さではありません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは健康状態に関わらず終身保険に切り替えられる点が挙げられます。通常は新たに健康状態の告知をしてから切り替える必要がありますが、この保険では健康状態に関わらず終身保険に切り替えられます。現役時(退職するまで)だけ死亡保障があれば十分だと考えていた人が、家族・子供に保険金を残したいと考え直した時に役に立ちます。

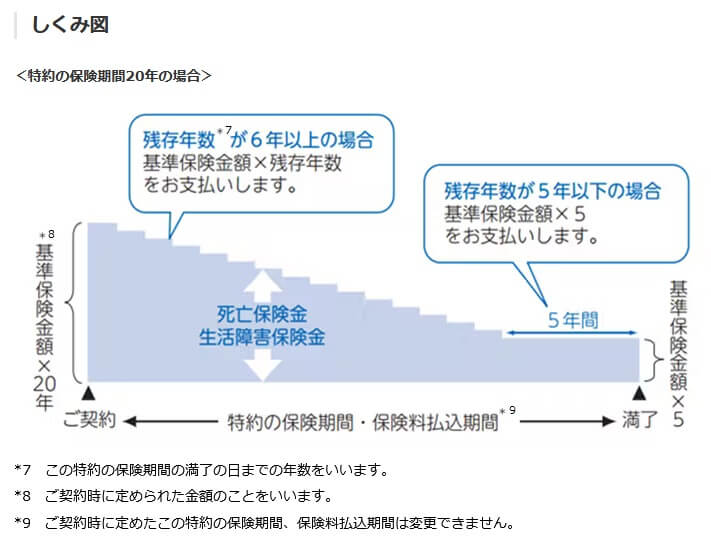

また、この保険ならではのメリット、あまり他社では見かけない特徴を挙げるなら特約です。いくつか特約がありますが、その中でも生活障害保障型逓減定期保険特約は付加できないケースがあります。この特約を付けると、死亡時に加えて就業不能状態になった時にも保険金が受け取れます。就業不能状態とは寝たきり等の要介護状態になった場合、急性心筋梗塞で60日以上の労働の制限があった場合、脳卒中で60日以上の後遺症が継続した場合等が該当します。

就業不能時に受け取れる保険金は逓減し、保険期間の残存年数が5年以下になると減少が止まります。保険金が減っていくのを不安に思うかもしれませんが、残りの勤続年数に応じて保険金が減ると考えると理屈に合った保障内容といえます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように、他社の返戻率がトップクラスの保険と比べると、最大で200~300%ほど返戻率に差があります。保障内容に大差がないなら、より多額の保険の方が良い人が多いでしょう。

さらに、この保険は無解約返戻金型である点に注意が必要です。その分だけ保険料が安いとはいえ、保険料が負担となって解約したり死亡保障が不要だから解約する場合に、それまでに支払った保険料は全て無駄になります。他社にはピュアライフより返戻率が劣るものの解約返戻金がある保険もあります。

保障面については、メリットで既述した生活障害保障型逓減定期保険特約に注意が必要です。保険金の条件は高度障害・要介護状態・急性心筋梗塞・脳卒中による60日以上の労働制限か後遺症と厳しいです。がんで入院して休職した、うつ病で休職した等では保険金が受け取れません。

また、他社の定期保険のように医療保障や介護保障が付けられない点でも物足りなさを感じます。これらの保障を付けられれば、生存中のリスクを1回の契約と保険で済ませられ手間を省けます。さらに他社にはある三大疾病(がん・心疾患・脳血管疾患)になった時に、それ以後の保険料の支払いが免除される特約が無いのも痛いです。

評判・苦情

アクサ生命の決算資料によると、2023年度末の個人向け保険の新契約数は52.4万件で前年度の50.6万件から3%増と微増でした。この保険を含む死亡保障の保険の保有契約高も増加しており、申込数・契約数等からすると評判は悪くありません。

しかし、価格.comの定期保険の人気ランキング2025や、保険市場の定期保険の資料請求ランキング2025ではアクサ生命の保険はランクインしていません。この保険はネット申込ではなくアクサの職員・代理店経由で契約できるため、やむを得ない結果かもしれません。

また、生命保険協会の苦情数のデータでは、アクサ生命全体に寄せられた苦情数は15576件(2024年度上半期実績)でした。総顧客数の313万件で割った苦情率は0.49%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」でも、アクサ生命は13社中4位で平均値も上回っていました。保険代理店部門でも同じく4位で、アクサの職員と直接やりとりしても代理店を経由しても、平均以上の満足度は得られるようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

「オリコン顧客満足度 生命保険ランキング2025」では、アクサ生命は27社中8位と順位を落としていますが。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローで9位に入っていました。それ以外の項目は10位以下でしたが、職員・代理店の対応に好感を持つ人は一定数以上はいそうです。

個別の口コミではポジティブな意見がある一方で、「マイページへのログインが面倒」「契約後の連絡は少なめ」「保険料を安くしてほしい」「保険料が上がるタイミングで連絡がほしい」等の意見がありました。平均以上とはいえ少なからず不満が見受けられます。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、ピュアライフはランキング外でした。この保険が最後に出てくるのは2021年のランキングまで遡る必要があり、その時の順位も11つの保険の中で9位と下位に沈んでいました。そのため専門家からの評価は低いと考えられます。

以上のデータから考えるとアクサ生命の評判は普通か普通以上ですが、定期保険の評判は良くはなさそうです。アクサ生命の評判については、苦情数は多めですが各種調査で顧客満足度は高いため悪くないでしょう。定期保険自体の評判は、契約数こそ伸びているものの終身保険が牽引している可能性があり鵜呑みにできません。専門家からの評価も低いため評判が良いとは言い難いです。

総合評価・おすすめか?

結論としては、アクサ生命のピュアライフは微妙な保険です。保険料・返戻率は悪くはありませんが、他社と比べて突出した数字ではありません。保障面でも特約で保障は拡充できるものの、それだけのために契約するのも違うでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。