SOMPOひまわり生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- 定期保険

- 加入年齢:

- 20~80歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間の大きな保障を確保できます

SOMPOひまわり生命の定期保険は、保険期間を通じて保険金額が一定の平準定期保険の他に、保険金額が徐々に増額される逓増定期保険、解約返戻金が抑制された低解約返戻金型定期保険、解約返戻金が0円の無解約返戻金型定期保険等があります。

どの保険も基本的には死亡・高度障害の保障が一定期間ある保険のため、今回はSOMPOひまわり生命の定期保険をまとめて扱っていきます。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

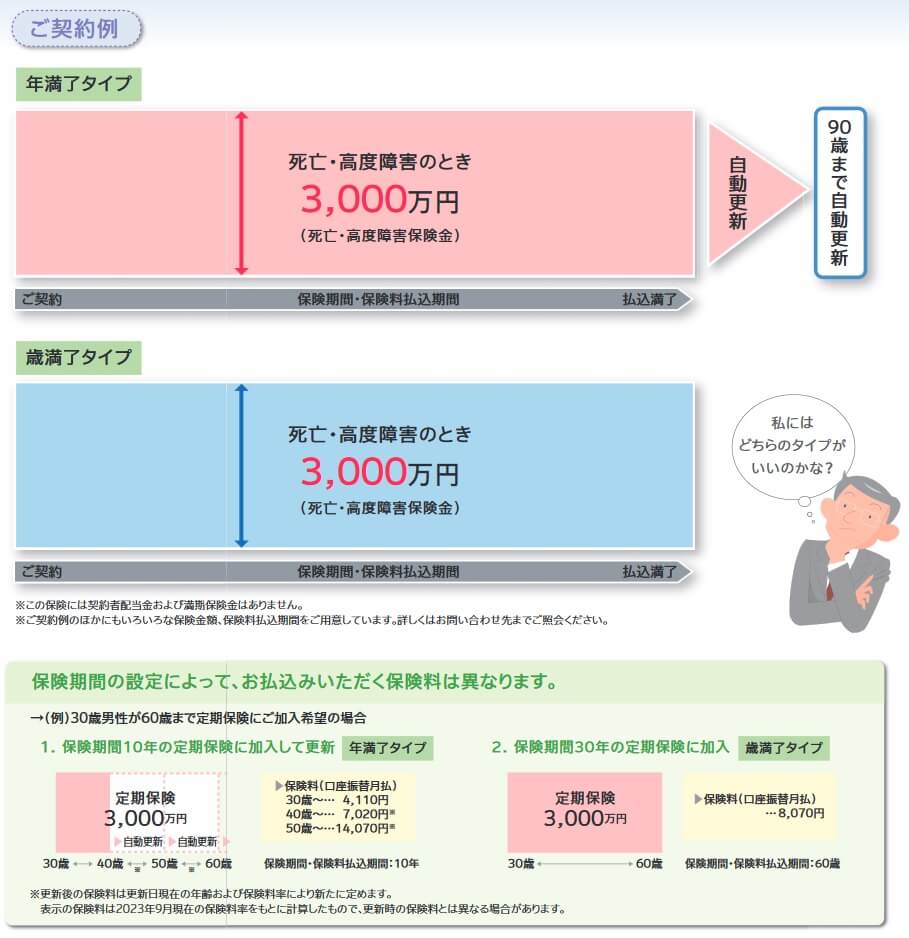

まず、SOMPOひまわり生命の定期保険で最もスタンダードなのが無配当定期保険です。この保険は一定期間内に死亡・高度障害となると保険金が受け取れ、保険金額は保険期間内を通じて一定です。一定期間が終了すると自動更新となり、最長90歳(通信販売プランでは100歳)まで保障が継続できます。また、保険期間中に死亡せず解約すると解約返戻金(支払った保険料を下回る額)が受け取れます。

低解約返戻金型定期保険にすると、保険を契約してから一定期間が低解約返戻金期間となります。低解約返戻金期間は最短10年から選択でき、低解約返戻金期間中は解約返戻金が通常の70%程度の金額に抑制されます。その分だけ保険料払込完了後の解約返戻金の額が大きくなり、保険金を受け取った場合の返戻率も上昇します。無解約返戻金型定期保険にすると解約返戻金は0円になりますが、低解約返戻金型よりも一段と返戻率が高くなります。

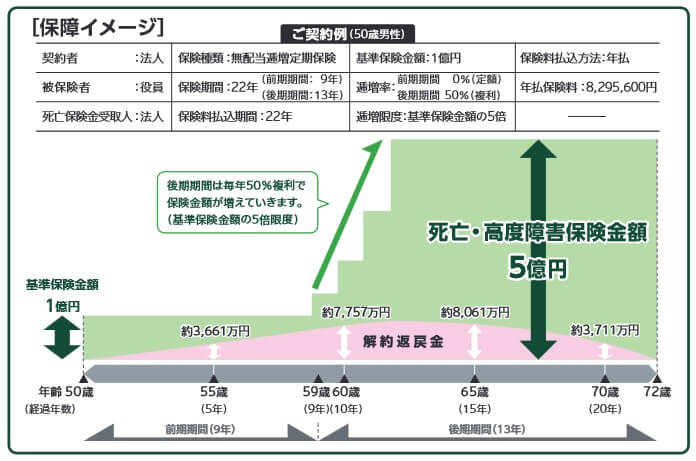

これらの保険は解約返戻金には差があるものの、死亡保険金の金額は契約時から一定額です。それに対して、逓増定期保険は保険期間を前期と後期に分けて、前期に比べて後期は保険金額が5倍に増額されます。保険金は後期期間に入ると50%複利で毎年増加します。保険金額が1億円なら後期期間1年目に1.5億円になり、2年目に2.25億円、3年目に3.37億円、4年目で5億円と増加して止まります。

上図では保険期間22年のうち、前期期間を9年で後期期間は13年と年数は1.5倍程度の差になっています。早期逓増プランにすると保険金が大きい後期期間を長くできます。このプランだと同じ保険期間22年で、前期期間が5年で後期期間を17年にできます。

また、逓増定期保険にも解約返戻金があります。保険期間22年の場合、解約返戻率は契約から1年後だと68%程度ですが、年々上昇して7年後には解約返戻率は90%を超えます。保険期間の中間に近い10年後に最高値の93.5%となり、その後は下落し保険期間が満了する22年後には0%になります。早期逓増プランにすると、解約返戻率の最高値が90.1%に落ちますが、その後は同じように22年後に向けて0%に向かいます。

また、これらの保険には養老保険特約・災害死亡特約・リビングニーズ特約等が付けられます。養老保険特約を付けると死亡・高度障害時に保険金が上乗せされる他、満期時には満期保険金が受け取れます。災害死亡特約を付けると、不慮の事故によって死亡・高度障害になると保険金が上乗せされます。リビングニーズ特約は余命6ヶ月宣告を受けると死亡保険金の一部か全部を事前に受け取れます。

保険料を他社と比較

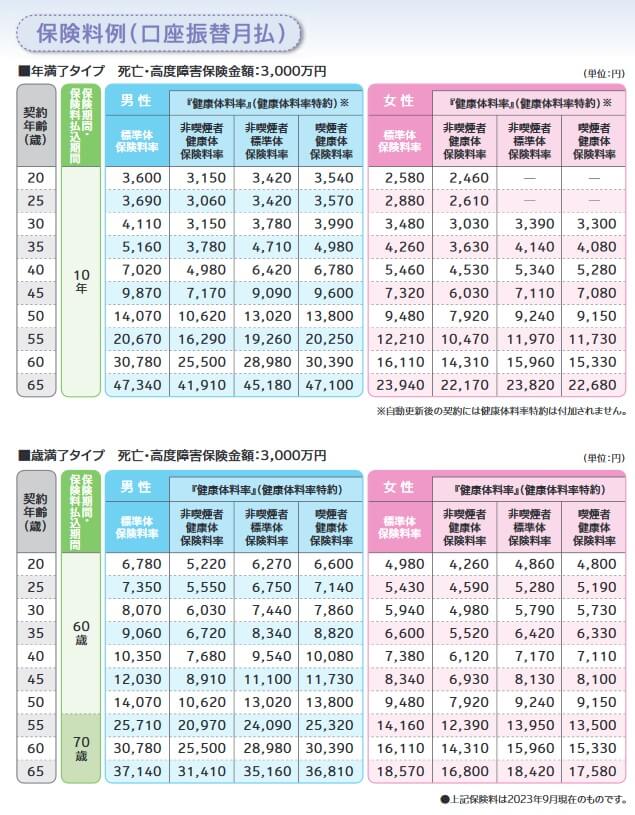

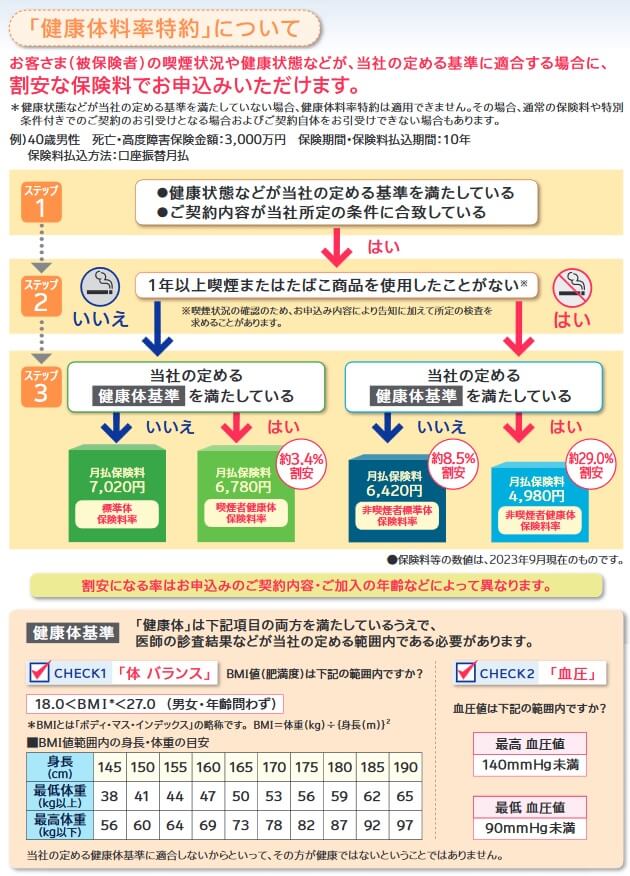

SOMPOひまわり生命の定期保険の保険料は性別・年齢・保険金額・保険期間・健康体料率特約の有無等に加えて、どの型の定期保険にするかで変動します。女性よりも男性の方が保険料は高く、年齢が高いほど保険料は高いです。健康体料率はBMI・血圧が基準値の範囲内で、過去1年以内に喫煙していなければ保険料は10%ほど安くなります。

どの型の定期保険にするかでも保険料は変わります。最も保険料が安い(返戻率が高い)のは無解約返戻金型定期保険で、次いで低解約返戻金型定期保険・無配当定期保険の保険料が安いです。それらの保険と比べると逓増定期保険は少し高いです。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(無解約返戻金型平準定期保険(非喫煙健康体料率))を他社と比較すると、返戻率はトップクラスの高さのため保険料は安いといえます。他社の多くが65歳満了の中で60歳満了という点で差し引いて考えるべきですが、それでも返戻率が高めなのは間違いありません。返戻率以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

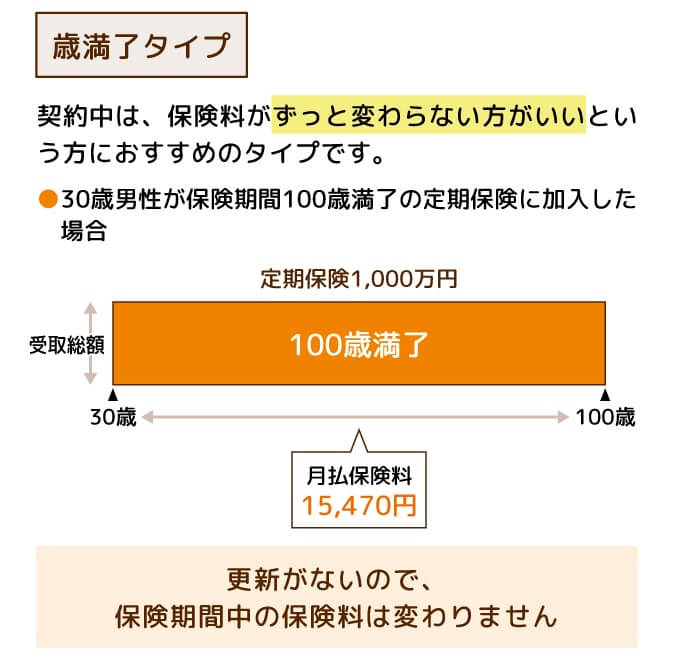

この保険のメリットは、まずは様々なタイプの定期保険がある点が挙げられます。それぞれにメリットがあり、自分に適した定期保険を選択できます。無配当定期保険には解約返戻金があり中途解約しても保険料が無駄になりません。さらに100歳満了が選択できるため終身保険のような使い方もできます。加入できる年齢が80歳までと他社よりも高いため、保険に加入するのが手遅れになるといった事態も避けられます。

低解約返戻金型にすると解約返戻金が一定期間だけ抑制されますが、その分だけ保険料を支払い終えた後の解約返戻金が大きくなります。無解約返戻金型にすると解約返戻金が0円になり解約返戻金のメリットは無くなりますが、その分だけ保険料が安くなり死亡保険金を受け取った場合の返戻率が高くなります。

また、逓増定期保険は経営者なら事業発展と共に保障額を大きくできるメリットがあります。個人でも子供の成長と共に保障額を大きくしたい人に向いています。一般的には子供が小さい時の方が将来までのトータルの養育費が大きくなります。しかし、子供が大学生の時に死亡するケースを考えると、大学の費用を保険金でカバーする必要があるため大きめの保障額の方が良いとも考えられます。

最後に養老保険特約が付けられるのもメリットかもしれません。養老保険特約は死亡保障に加えて、満期時に満期保険金が受け取れます。定期保険は満期を迎えた時点で生存しても何ら保険金が受け取れませんが、満期保険金が受け取れば長生きしたご褒美になります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは定期保険の選択肢が多い点が挙げられます。どの定期保険が自分に合うのか判断するには少々骨が折れます。どの型にもメリット・デメリットがあり、自分の置かれた状況や家族構成、将来設計等でも変わってくるからです。

メリットで既述した100歳満了という点も、基本的には保険料を損金・経費に算入できる法人向けのメリットです。個人だと定期保険でも終身保険でも保険料は生命保険料控除になります。逓増定期保険も基本的には将来の事業拡大を見越した法人向けの保険です。

100歳満了の場合には返戻率も定期保険ではなく終身保険の中で比較するのが筋ともいえます。また、返戻率でいえば健康体料率特約が付加できるのは、保険金額が1000万円を超える契約のみという点にも注意が必要です。その健康体料率の判断材料となるBMIと血圧は、BMIが18~27、血圧は最高が140未満で最低が90未満です。高いハードルではありませんが、決して低いハードルでもありません。

特約では養老保険特約・災害死亡特約等がありますが、医療保障や介護保障の特約がありません。定期保険に入院・手術で給付金が受け取れたり、要介護状態になったら年金が受け取れる特約が付けられれば、他の保険に加入する手間を省けます。

ちなみにSOMPOひまわり生命の大半の保険は、インターネットで加入手続きができる通信販売プランがあります。定期保険も無配当定期保険は通信販売プランがあり、公式HPから保険料シミュレーションも可能です。しかし、他の低解約返戻金型・無解約返戻金型・逓増定期保険に通信販売プランは無く、営業職員または代理店での対面販売のみとなっています。対面となると職員との時間調整や移動が必要となり余計な手間が生じます。

評判・苦情

SOMPOひまわり生命の決算資料によると2023年度の個人向け保険の新契約数は45.5万件で前年度の49.6万件から8%減でした。その中で定期保険の保有契約高も3%ほど減少しているため、申込数・契約数等からすると評判は良くありません。

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」や、価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、SOMPOひまわり生命の定期保険はランクインしていませんでした。やはり人気面では他社よりも劣るのは間違いないでしょう。

また、生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は7696件(2024年度実績)でした。総顧客数の360万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いのですが、苦情面で考えると評判は悪くありません。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、SOMPOひまわり生命は17社中で3位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客の満足度は高いようです。

その一方で「オリコン顧客満足度 生命保険ランキング2025」では、SOMPOひまわり生命は27社中18位まで順位を落としています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目が10位以下でした。さらに平均値も下回っているため、各項目の顧客満足度が平均以下といえます。

個別の口コミではポジティブな意見がある一方で、「契約後に担当者が退職して音沙汰なし」「加入時の検査が面倒だった」「保険金のわりに保険料が高い」「年齢のわりに保険料が高い」等の意見がありました。担当者への不満も散見されるため、通信販売プランがない定期保険(逓増定期保険など)は加入時・加入後にストレスが溜まる面があるかもしれません。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、SOMPOひまわり生命の定期保険はランキング外でした。過去を遡ると、2021年に無解約返戻金型定期保険がランクインしたのが最後です。その時の順位は4位と悪くないのですが、翌年以降に他社に追随されたのかランク外になっていまいした。何にせよ2021年以降はランクインしていないため専門家からの評価は高いとはいえません。

以上のデータから考えるとSOMPOひまわり生命の評判は普通そうですが、定期保険の評判は少し悪そうです。SOMPOひまわり生命の評判については苦情数・JDパワーの調査からすると良さそうですが、オリコンの調査を加味すると評判は普通と考えざるを得ません。定期保険自体の評判は契約数が伸びておらず、専門家からの評価も高くないため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、SOMPOひまわり生命の定期保険は悪くない保険です。いくつかの選択肢があり、かつ各々にメリットがあり自分に適した定期保険を選べるからです。保険料・返戻率を重視する人にもトップクラスの数字が得られるため、保障重視の人だけでなく返戻率重視の人も検討する価値があります。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。