大同生命 定期保険R/Dを比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 定期保険Rタイプ・Dタイプ

- 加入年齢:

- 15~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 死亡・高度障害を保障するシンプルな保険

大同生命の定期保険は、100歳まで保障が継続するLタイプαの他に、保険期間が5・10年と短いRタイプと保険金が逓減するDタイプがあります。

どの保険も基本的には死亡・高度障害の保障が一定期間ある保険ですが、今回は保険期間が短いRタイプとDタイプをまとめて扱っていきます。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

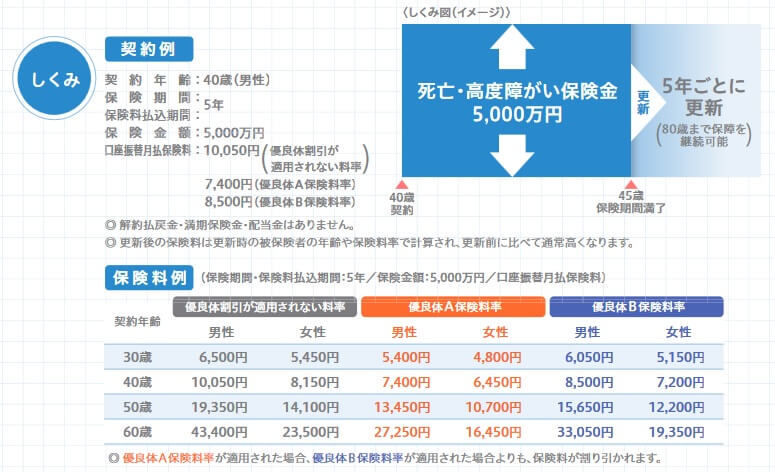

RタイプとDタイプのうち、Rタイプはスタンダードな定期保険です。この保険は5年または10年以内に死亡・高度障害となると保険金が受け取れ、保険金額は保険期間内を通じて一定です。5年または10年が終了すると自動更新となり、最長80歳まで保障が継続できます。

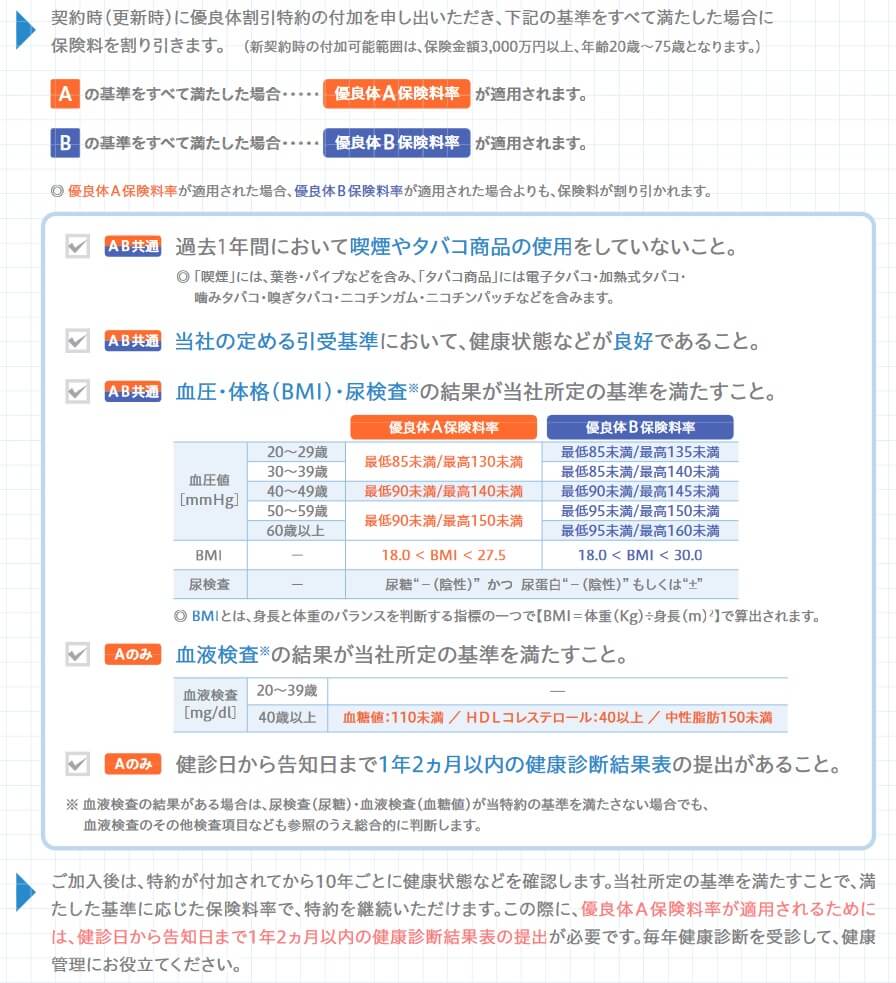

保険料は優良体割引特約を付けると、健康状態に応じて割引されます。健康状態は喫煙の有無・血圧・体格(BMI)・血液検査・健康診断の結果の提出等で判断されます。優良体Aに認定されれば保険料が20%ほど安くなり、優良体Bに認定されても5~6%は保険料が安くなります。ただ、保険料は5年または10年の更新の度に上昇します。優良体割引も10年毎に健康状態を確認され、更新時に健康体でなければ保険料が上昇します。

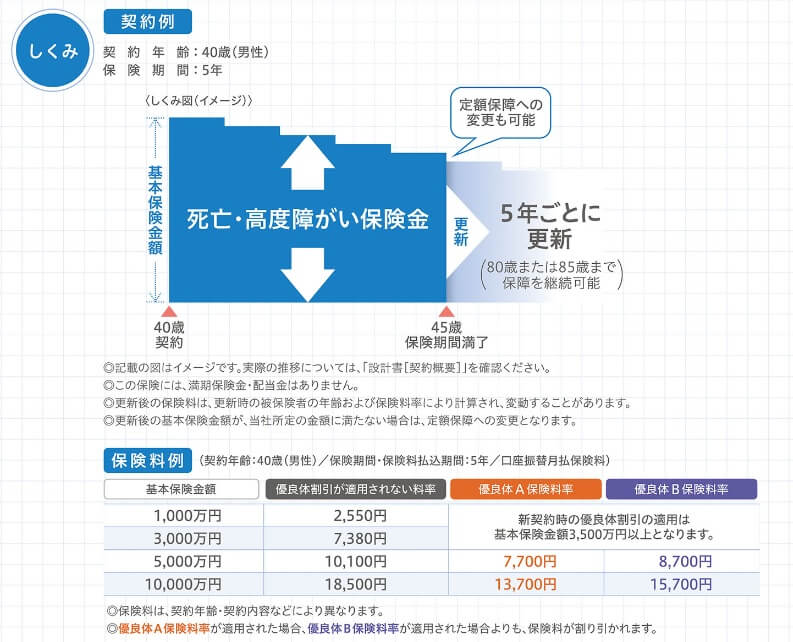

Rタイプと異なりDタイプは契約からの経過年数に応じて保険金額が減少します。減少ペースは契約2年目から毎年6%ずつで、5年で保険金額は30%減少します。5年目に更新が必要となり、更新すると再び70%の金額から6%ずつ保険金額が減少します。さらに5年毎の更新で保険料が変動します。更新は80歳または85歳まで可能ですが、更新のタイミングで保険金額が減額しない定額保障への変更も可能です。

Dタイプも優良体割引特約を付けると健康状態に応じて保険料が安くなりますが、特約を付けられるのは保険金額が3500万円以上の契約のみとなります。また、Rタイプと同様に10年毎に健康状態が条件を満たしているかについての確認があります。

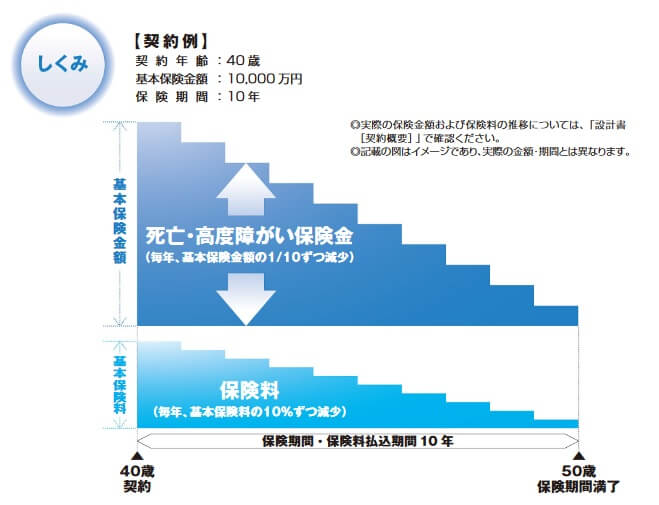

また、Dタイプには保険料逓減型もあります。契約からの経過年数に応じて保険金額は減額されるものの、経過年数に応じて保険料も減額されます。保険期間は5~55年まで設定可能で、保険期間に応じたペースで保険金額・保険料が減額されます。保険期間10年なら10%ずつ減額され、保険期間20年なら5%ずつ減額され、保険期間50年なら2%ずつ減額され、保険期間満了の直前には0%になります。

また、これらの保険には優良体割引特約以外に、災害割増特約・傷害特約・年金支払特約等が付けられます。災害割増特約・傷害特約を付けると不慮の事故等で死亡・高度障害・身体障害状態になった場合に、主契約とは別に保険金が受け取れます。年金支払特約を付けると保険金を年金形式で定期的に受け取れます。

保険料を他社と比較

大同生命の定期保険の保険料は性別・年齢・保険金額・保険期間・優良体割引特約の有無等に加えて、どの型の定期保険にするかで変動します。保険料は高齢なほど高くなり、保険金額が高額なほど高くなります。優良体割引特約は喫煙の有無・血圧・体格(BMI)・血液検査・健康診断の結果の提出等で判断され、下図のAの基準を満たせば保険料は最も安くなり、Bの基準を満たすだけでも保険料は安くなります。

どの型の定期保険にするかでも保険料は変わります。Rタイプの方がDタイプより保険料は安いのですが、保険料逓減型だとDタイプの方が安くなる可能性があります。どちらが安いかは、死亡・解約する時期や更新するか否かでも変わってくるため一概にはいえません。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(Rタイプ)を他社と比較すると、返戻率は高めのため保険料は安いといえます。同じ大同生命のLタイプαよりも確かに安く、後述するスイッチングというメリットも間違いはなさそうです。返戻率以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは様々なタイプの定期保険がある点が挙げられます。前述したRタイプ・Dタイプ・Dタイプ(保険料逓減型)に加えて、同社にはLタイプαがあります。それぞれにメリットがあり、自分に適した定期保険を選択できます。Rタイプのメリットは保険料が安く、最短で保険期間は5年のため保険の見直しが短いスパンで可能な点です。

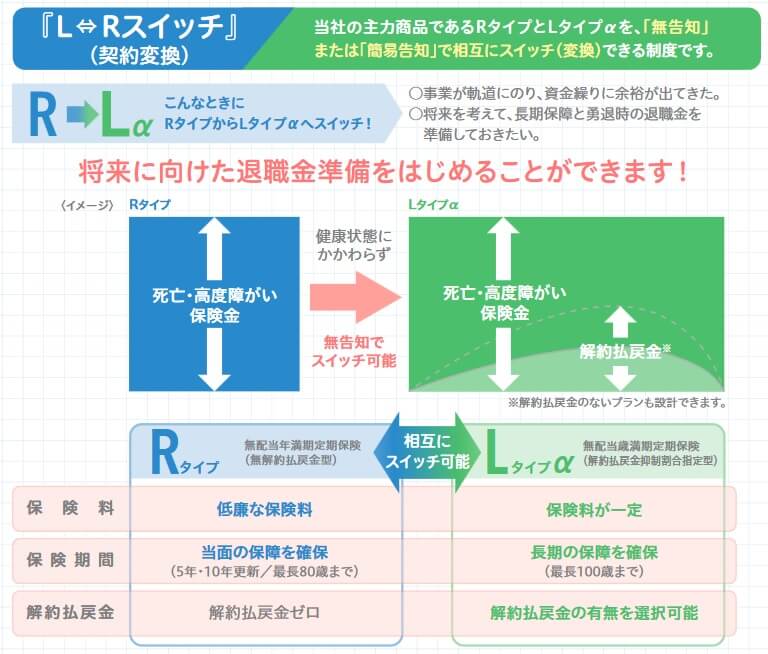

さらに大同生命ならではのメリットとしてLRスイッチが挙げられます。LRスイッチはRタイプを同じ大同生命のLタイプαへのスイッチングが可能な仕組みです。Lタイプαは最長100歳まで保障が継続する定期保険で、終身保険に近い使い方ができ、解約時には解約返戻金もあります。

また、Dタイプの逓減定期保険のメリットとしては、保険料を抑えつつ保険金額を計画的に減額できる点が挙げられます。個人であれば子供が成長するにつれ必要となる保険金額は減りますし、法人(経営者)であれば退職が近づけば必要となる保険金額が減ります。その意味で保険金額が年々減るのは合理的です。

Dタイプでも逓減保険料型にすれば、保険金額の減少と共に保険料も減額されます。一般的に定期保険は更新毎に年齢に応じて保険料が上昇するため、保険料負担が年々増加していきます。終身保険でも保険料は一定額ですが、この逓減保険料型にすれば保険料負担を年々減らせられます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは定期保険の選択肢が多い点が挙げられます。どの定期保険が自分に合うのか判断するには少々骨が折れます。どの型にもメリット・デメリットがあり、自分の置かれた状況や家族構成、将来設計等でも変わってくるからです。

RタイプのデメリットにはLタイプαとは異なり解約返戻金が無い点が挙げられます。解約すれば支払った保険料の全てが無駄になります。更新が5年または10年と短い点も注意が必要です。最短5年という短い間隔の更新の度に保険料は上昇し、優良体割引も10年毎に確認される手間があります。さらに更新は80歳までのため、死亡する前に保険期間が終了する可能性があります。

Dタイプは解約返戻金が無いのに加えて、保険金額の減少ペースが見た目以上に早いというデメリットがあります。仮に1000万円で契約して契約から2~5年目で6%ずつ減少し、保険金額は5年で30%減の700万円になります。さらに5年が経過すると700万円が490万円となり、さらに5年が経過すると343万円まで減ります。つまり15年で1000万円が343万円と約3分の1まで減ります。ここまで保険金額が減額されても問題ないか確認が必要です。

さらに、メリットで既述したLRスイッチングには注意点もあります。RタイプからLタイプαにスイッチングする場合には、Rタイプを一旦解約する必要があり、それまでの保険料は無駄になります。また、スイッチングするLタイプαの保険金はスイッチング前のRタイプの保険金額が上限となります。

評判・苦情

大同生命の決算資料によると、2023年度の個人向け保険の新契約数は19.3万件で前年度の19.9万件から3%減でした。その中で定期保険の保有契約高も前年度から20%ほど増加しているため、申込数・契約数等からすると評判は悪くありません。

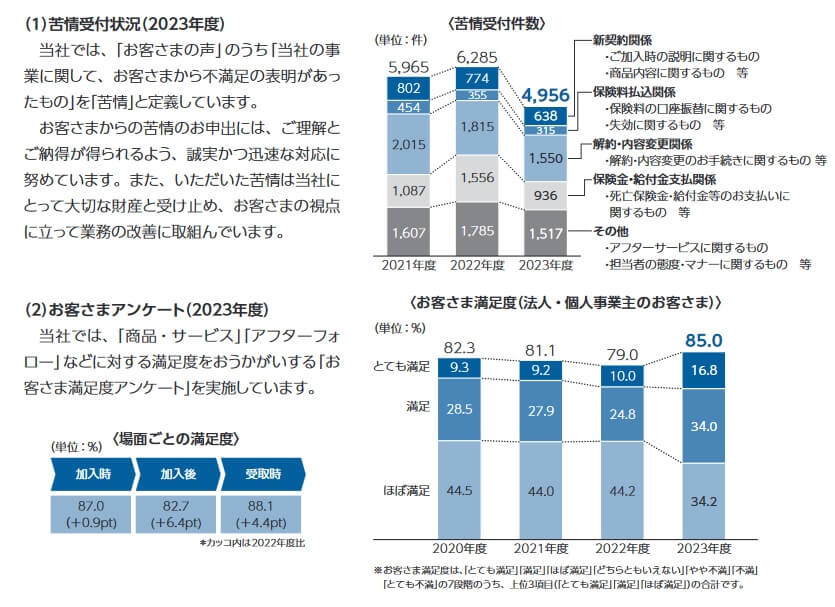

また、大同生命全体に寄せられた苦情数は4956件(2023年度)でした。その中でも解約と内容変更関係・その他の苦情が多かったようです。前者は解約手続きや保障内容の変更等の手続きへの不満で、後者はアフターサービスや担当者の態度やマナーに関する苦情です。とはいえ件数自体は減少傾向にあるため苦情面では評判は悪くありません。

また、同社調べではありますが、2020年度から満足度が下がっていたのが2023年度に回復しているのも良いポイントです。「ほぼ満足」が減り「満足」「とても満足」が大幅に増加しています。

その他に調査会社のJ.D.パワーの「2025年 生命保険満足度調査」や「オリコン顧客満足度 生命保険ランキング2025」でも確認したいところですが、大同生命はランキング外でした。基本的に大同生命は法人向けに強い保険会社のため、個人をターゲットとしたランキングでは調査外なのかもしれません。

以上のデータから考えると大同生命の評判は不透明ですが、定期保険Rタイプの評判は悪くなさそうです。とはいえ、根拠となるのが契約数と苦情数だけのためデータ不足感は否めません。また、基本的に対人・対面での手続きとなるため、自分につく担当者によっても評判は左右されるでしょう。

総合評価・おすすめか?

結論としては、大同生命の定期保険Rタイプは悪くない保険です。各々にメリットがある保険を自分で選べられ、保険料・返戻率を重視する人にも適した保険があるからです。ただ、Dタイプに向いている人は使いどころが難しく注意点もあります。よくよく保障内容や仕組みを理解してから加入する必要があるでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。