フコク生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- 富国生命

- 名称:

- 無配当定期保険

- 加入年齢:

- 15~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 割安な保険料で万一に備えられる

フコク生命には無配当定期保険とオーナー・プランZという定期保険があります。オーナー・プランZは経営者向けの定期保険のため、個人であれば無配当定期保険に加入するのが妥当です。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険期間は5年・10年といった短期の年満期の他、年齢で満期を迎える歳満期があります。歳満期は70~95歳まで5歳刻みで設定できます。どちらも保険期間が終了すると80歳まで自動更新され、80歳になると保険は消滅します。

また、主契約に加えて災害割増特約・傷害特約・リビングニーズ特約等が付けられます。災害割増特約を付けると、不慮の事故で死亡・高度障害となると保険金が上乗せされます。傷害特約を付けると、死亡・身体障害状態になると保険金が受け取れます。後者は高度障害ではなく身体障害状態でも保険金が受け取れるのがポイントです。

リビングニーズ特約を付けると、医師から余命6ヶ月以内と宣告を受けると生存中に保険金の一部または全部を前払請求できます。災害割増特約・傷害特約を付けると特約分だけ保険料が上昇しますが、リビングニーズ特約を付けても保険料は上昇しません。

保険料を他社と比較

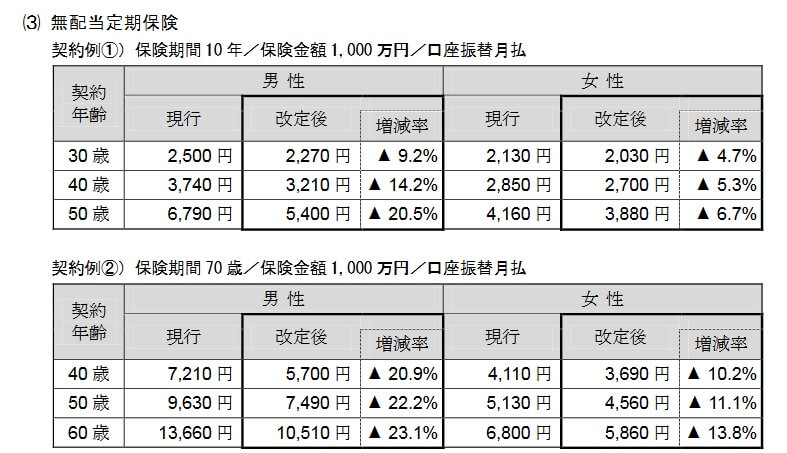

この保険の保険料は性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高いほど保険料は高くなります。保険金額が高額なほど保険料は高くなりますが、保険金額が2500万円以上だと高額割引制度が適用され保険料が割安になります。また、2018年の保険料率の改定により保険料は4~20%ほど安くなりました。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は便宜上40歳と50歳での比較となりますが、他社と比べて返戻率は低めのため保険料は高めです。この保険より返戻率が高い保険は数多く存在しており、その中には返戻率が倍近い保険もあります。この保険には返戻率・保険料では他社より優位性はありませんが、返戻率・保険料以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは細かく保険期間・保険料払込期間を選択できる点が挙げられます。保険期間は年満期なら10年または20年、歳満期なら70~95歳まで5歳刻みで設定できます。他社の歳満期は長くても85歳・90歳が多い中で、この保険は一段と長い95歳が設定できます。そのため限りなく終身保険に近い保険として使えます。

また、主契約とは別に災害割増特約と傷害特約が付けられます。災害割増特約は不慮の事故の場合の主契約の保険金の上乗せとなります。傷害特約は主契約・災害特約では保障されない所定の身体障害状態でも保険金が受け取れるのがポイントです。事故で高度障害まで至らない身体障害でも保険金が受け取れます。

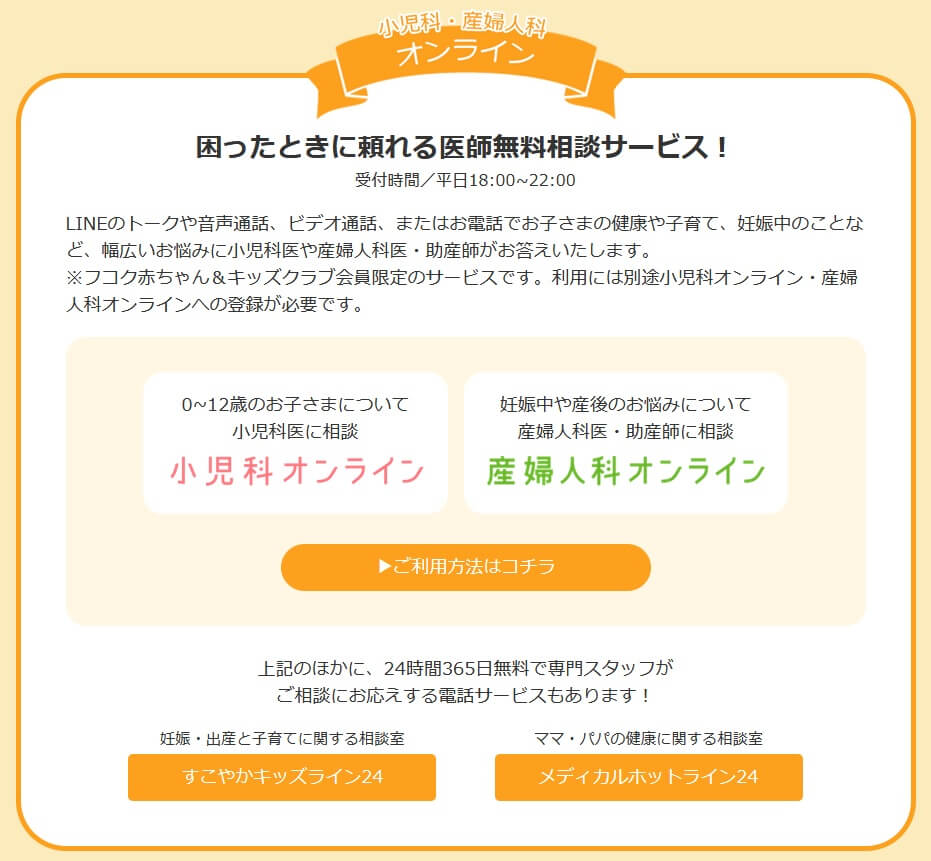

ちなみにフコク生命には「フコク赤ちゃん&キッズクラブ」というサービスがあります。会員登録をすると子育てに関する情報が受け取れる他、小児科オンライン・産婦人科オンラインという無料相談サービスが利用できます。このサービスではLINEのトークやビデオ通話などで、妊娠中や産後の悩みは産婦人科医に相談でき、子供の発熱やケガについて小児科医に相談できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社より低い点が挙げられます。前述したように、この保険よりも返戻率が高い保険は数多くあり、その中には返戻率が倍以上の保険もあります。どの定期保険も死亡すれば保険金を受け取るというシンプルな保障のため、返戻率が高い保険の方が良いのは間違いありません。

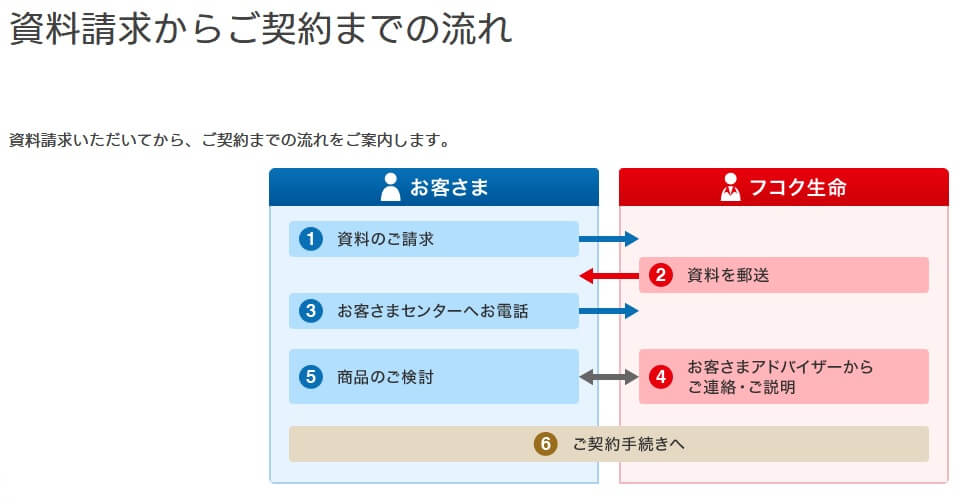

また、フコク生命の保険は一部の保険(学資保険・個人年金保険)に限りオンライン面談後に加入手続きができますが、その他の保険は基本的に資料請求・問い合わせ・フコク生命の職員(アドバイザー)と面談・契約手続きと進みます。そのため対面の手間と書類の記入という手間が発生します。

保障面については災害死亡割増特約があるものの、その他に医療保障・介護保障等の特約は付けられません。他社には保険料払込免除特約が付けられる定期保険があります。保険料払込免除特約があれば、三大疾病(がん・脳卒中・急性心筋梗塞)になると以後の保険料の支払いが免除されます。さらに入院・手術で給付金が受け取れる特約や、要介護状態になった時に年金が受け取れる特約も付けられません。

評判・苦情

フコク生命の決算資料によると、2023年度の個人向け保険の新契約数は34.0万件で前年度の32.3万件から約5%増でした。その中で定期保険の新契約数は僅かに807件でした。医療保険の16万件や特約組立型保険(未来のとびら)の5万件とは比較になりません。そのため申込数・契約数等からすると定期保険の評判は悪いです。

また、生命保険協会の苦情数のデータでは、フコク生命全体に寄せられた苦情数は1.4万件(2024年度実績)でした。総顧客数の168万件で割った苦情率は0.83%で、契約者1000人のうち8.3件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は悪いです。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、フコク生命(富国生命)は13社中で12位と最下位に近い順位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いようです。

「オリコン顧客満足度 生命保険ランキング2025」でも、フコク生命は27社中23位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全てが10位以下で平均値も下回っていました。

個別の口コミではポジティブな意見がある一方で、「加入手続きが完了したのに別の営業員から勧誘された」「保険料が高いわりに保障が乏しい」「保障内容の説明が分かりにくい」「高齢者向けの保険が欲しかった」等の意見がありました。さすがに順位が下位だけあって満遍なく不満が見受けられました。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」でも、フコク生命の定期保険はランキング外でした。ランキングを2018年まで遡ってもランクインしておらず、専門家からは評価は恒常的に低いと考えられます。

以上のデータから考えるとフコク生命の評判は悪そうで、定期保険の評判も悪そうです。フコク生命の評判については苦情数が多めで、JDパワー・オリコンの調査で共に顧客満足度が低いため評判は悪そうです。定期保険自体の評判も、新契約数が僅かで専門家からの評価も低いため評判は悪いと考えられます。

総合評価・おすすめか?

結論としては、フコク生命の定期保険はイマイチな保険です。メリットは他社にもあるものばかりで、保険料や評判を見ても他社を上回る面が乏しいです。この保険を検討している人は、他社の保険も検討した方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。