スマートあんしん定期を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- スマートあんしん定期

- 加入年齢:

- 15~80歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- お手頃な保険料で死亡保障を確保

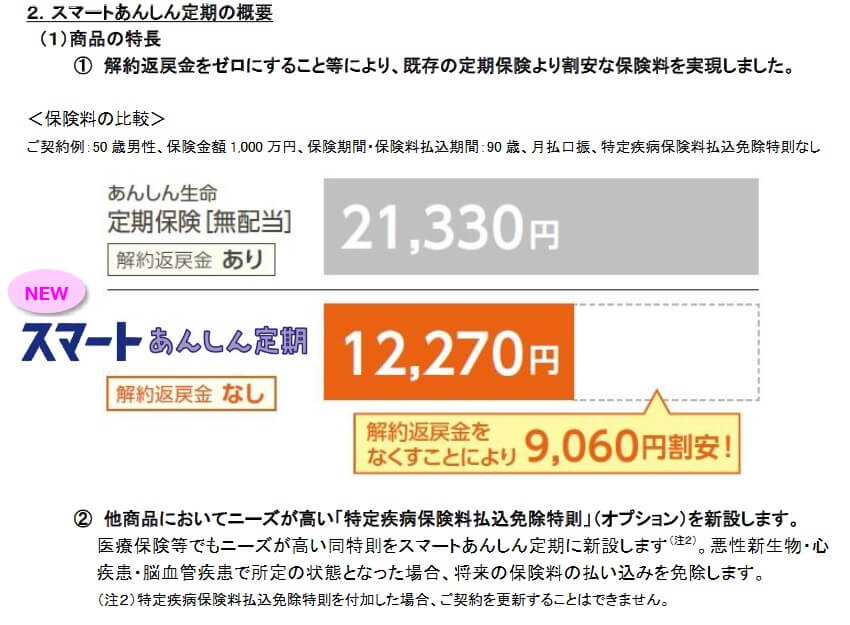

スマートあんしん定期は東京海上日動あんしん生命が2021年5月から募集・販売している定期保険です。それまで販売していた定期保険をリニューアルした保険で、リニューアルにより解約返戻金が無くなり保険期間・保険料払込期間の拡充等がされました。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

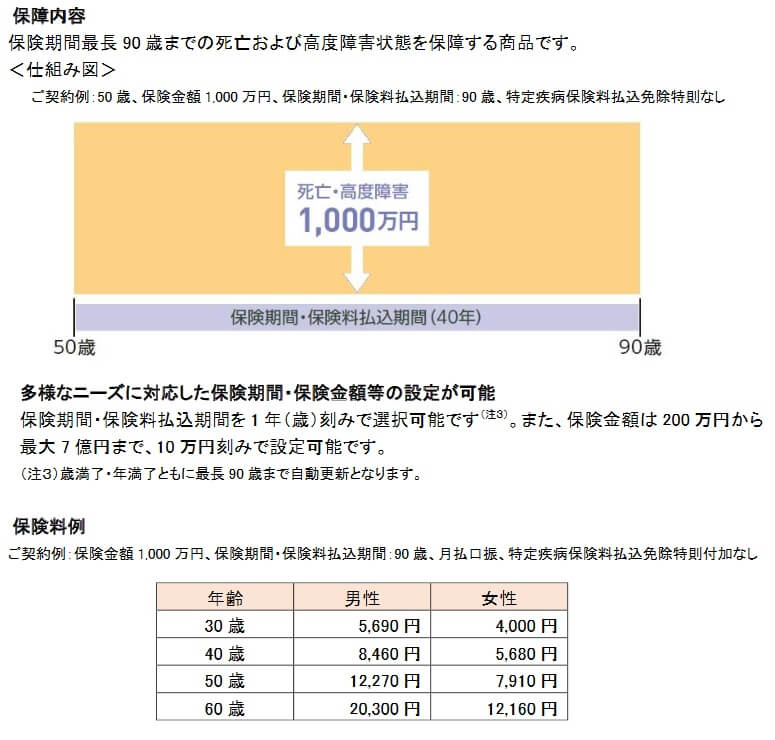

保障内容

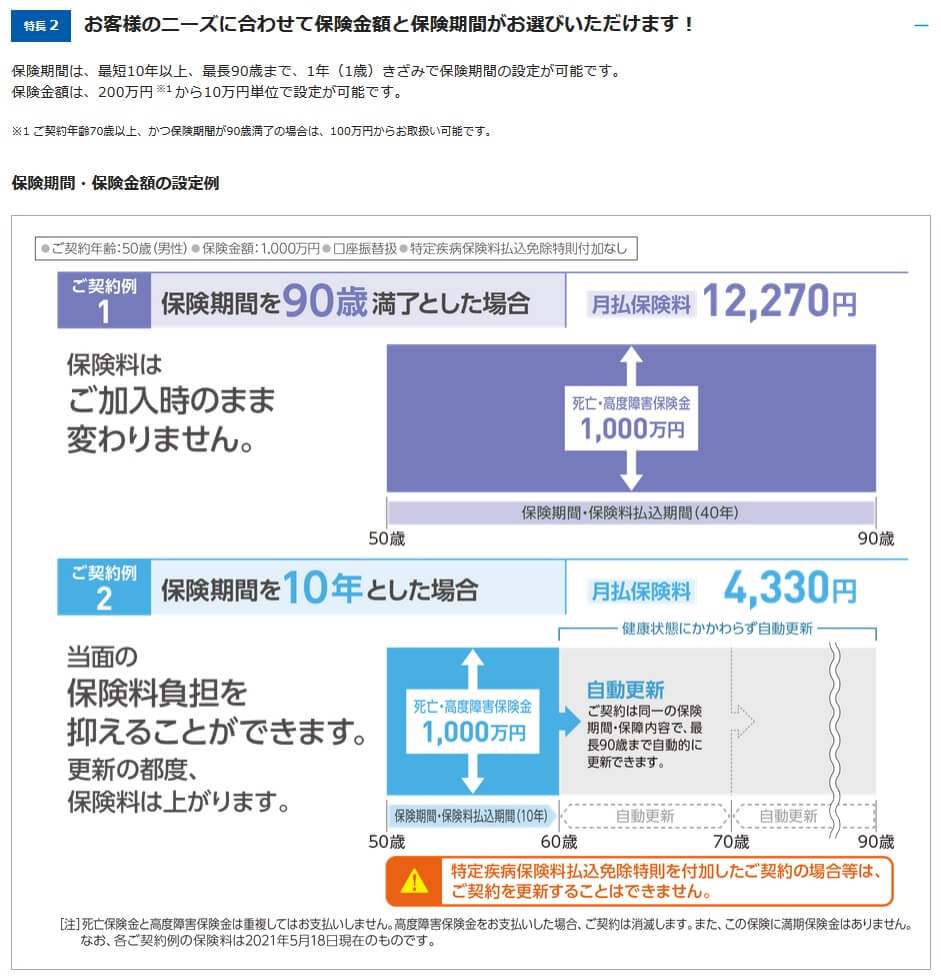

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険金額は最低200万円から10万円単位で7億円まで設定できます。保険期間は最短10年で最長90歳満了まで選択でき、1年(1歳)刻みで設定できます。

前述の主契約に加えて特約で保障を追加できます。特定疾病保険料払込免除特則を付けると悪性新生物と診断されたり、心疾患・脳血管疾患で入院・手術すると以後の保険料の支払いが免除されます。災害割増特約を付けると不慮の事故・感染症で死亡・高度障害になると保険金が上乗せされます。傷害特約だと不慮の事故で身体障害状態なっても保険金が上乗せされます。これらの特約を付けると保障は拡大されますが、特約分だけ保険料が上昇します。

その他に、リビングニーズ特約を付けると余命6ヶ月宣告を受けた時に死亡前でも保険金が受け取れます。年金支払特約を付けると保険金を一括ではなく年金形式で分割して受け取れます。これらの特約を付けても保険料は上昇しません。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額なほど保険料は高くなります。契約時の年齢が高いほど保険料は上昇しますが、契約時から更新までは保険料の額は変わりません。前述したように保障を拡大する特約だと特約分だけ保険料が上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(特定疾病保険料払込免除特則なし)の返戻率を他社と比較すると高めではあるもののトップクラスではありません。そのため保険料は最安値クラスではなく、他社よりも安めという表現に留まります。この保険より返戻率が高い保険は返戻率が1000%を超えており、SBI生命・オリックス生命・SOMPOひまわり生命・チューリッヒ生命と複数社あります。返戻率・保険料以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは細かく保険期間・保険料払込期間を選択できる点が挙げられます。期間は最短10年から最長90歳満了まで設定できます。保険期間10年なら結婚・出産を経て保障内容を調整でき、80歳満了ならほぼ終身保険に近い使い方ができます。保険料も一般的な終身保険よりも安めなのもポイントです。

さらに保険金額も最低200万円から最高7億円まで10万円単位で設定できます。保険金額7億円は他社の多くが1億円程度を上限にしている中で間違いなく高く、相続対策を考えている人や経営者ならメリットになるでしょう。現に東京海上日動あんしん生命の年代別加入商品ランキング2024では、スマートあんしん定期は50代で5位、60代・70代以上で4位に入っています。

また、一般的な人でも保険金額が10万円単位で調整できるため、保険金額を細かく調整して保険料をコントロールできます。他社では100万円単位での調整できることが多いです。10万円単位で調整すれば無駄がなく支払うのに無理がない保険料を実現できます。

また、保障面については特定疾病保険料払込免除特則が付けられるのもメリットです。この特約を付けられない保険の方が多いため、特約を付けられるだけでメリットです。それも対象の病気でがん以外の病気は、急性心筋梗塞・脳卒中ではなく脳血管疾患・心疾患のため病気の範囲が広めです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは無解約返戻金型である点が挙げられます。この保険は死亡する前に解約しても解約返戻金は受け取れません。安い保険料を実現するためにリニューアルによって無解約返戻金型になったのですが、他社の一部の定期保険では今でも解約返戻金があります。

また、前述したように返戻率は高めですが、あくまで65歳で死亡した数字である点に注意が必要です。もしも保険期間内に死亡しなければ返戻率は0%となり、解約した時と同様に保険料は全て無駄になります。この保険は最長90歳まで保障が継続できますが、想像以上に長生きすると終身保険と異なり保険金が受け取れません。

保障面については特定疾病保険料払込免除特約がありますが、この特則を付加すると契約が更新できません。そのため必然的に保険期間は10年満期ではなく、80歳満期や90歳満期を選択する必要があります。また、他社のように医療保障・介護保障等の特約は付けられません。他社には定期保険に入院・手術の保障が付けられたり、要介護状態になった時の保障が付けられたりします。その意味で保障面では物足りなさがあります。

ちなみに、東京海上日動あんしん生命の保険は対面・通販・インターネットの3種類の申込方法があります。対面であれば職員・代理店と対面して加入となり、通販であれば書類送付で加入でき、インターネットなら書類ではなく公式HPから加入できます。あんしんスマート定期は対面でのみ加入可能なため、対面のための時間調整等の手間が発生します。

評判・苦情

東京海上日動あんしん生命の決算資料によると、2023年度の個人向け保険の新契約数は36.4万件で前年度の41.5万件から約13%減でした。その中で定期保険の保有契約高も5%ほど減少しているため、申込数・契約数等からすると評判は良くありません。前述したように加入者は主に50代以上のため、50代以上の人からの人気に陰りがあるのかもしれません。

さらに契約数でいうと価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、あんしんスマート定期は15位中で12位でした。保険料の安さ(返戻率の高さ)を重視している人からの人気も高くはないことが分かります。

また、生命保険協会の苦情数のデータでは、東京海上日動あんしん生命全体に寄せられた苦情数は17290件(2024年度実績)でした。総顧客数の385万件で割った苦情率は0.48%で、契約者1000人のうち4.8件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えて評判は悪くありません。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、東京海上日動あんしん生命は17社6位でした。順位としては微妙かもしれませんが、平均値を大きく上回っています。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも平均以上の満足度があるようです。

「オリコン顧客満足度 生命保険ランキング2025」でも、東京海上日動あんしん生命は27社中9位と悪くない順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは商品内容でのみ10位で、他の全ての項目は10位以下でした。何かに突出しているわけではなく総合的に平均に近いスコアだったための順位と考えられます。

個別の口コミではポジティブな意見がある一方で、「書類に不備がある度に店舗に行くか担当者に来てもらって手間だった」「書類を記入するのに時間がかかり面倒だった」「加入後に何のアフターフォローもない」等の意見がありました。デメリットで既述の通り加入に際しての書類についての不満が散見されました。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、スマートあんしん定期はランキング外でした。ランキングを2018年まで遡ると同社の定期保険が出てきますが、リニューアル前の保険で順位も15位と下位でした。

以上のデータから考えると東京海上日動あんしん生命の評判は普通そうですが、スマートあんしん定期の評判は少し悪そうです。東京海上日動あんしん生命の評判については、苦情数とJDパワーとオリコンの調査から考えると平均より上ではあるため、普通か中の上の評判といえます。スマートあんしん定期自体の評判は、新契約数が伸び悩んでおり比較サイトでの申込数も芳しくありません。さらに専門家からの評価も低いため評判は少し悪いと考えられます。

総合評価・おすすめか?

結論としては、スマートあんしん定期は微妙な保険です。保障内容は悪くはないものの少し平凡で、保険料・返戻率でも突出した数字ではありません。評判面でも特別に良い面があるわけでもないため、他社を押しのけてまで契約するには決定打に欠ける保険です。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。