大樹生命 ステイタスMを比較・評価

- オススメ度:

- 保険会社:

- 大樹生命

- 名称:

- ステイタスM

- 加入年齢:

- 20~80歳

- 保障期間:

- 98歳まで

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間の保障をご希望の方に

ステイタスMは大樹生命が募集・販売している保険で、社名変更前の三井生命の頃から販売しています。販売開始から10年以上が経過していますが、基本的な保障内容は変わっていません。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

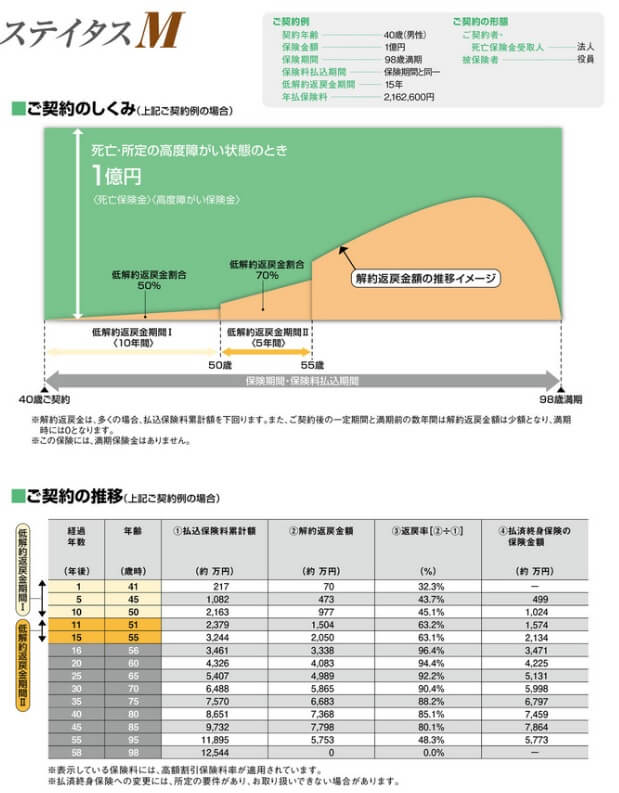

この保険は死亡・高度障害となると死亡保険金が受け取れる保険で、保険期間である98歳までに死亡すると保険金が受け取れます。保険金額は契約時から死亡するまで一定額で、保険料は基本的に満期である98歳まで支払うことになります。

また、死亡する前に解約すると解約返戻金が受け取れます。死亡保険金と異なり、解約返戻金の額は解約時期によって異なります。契約から間もない低解約返戻金期間Ⅰの時期に解約すると、解約返戻金の額は通常の50%程度となります。Ⅰの期間を超えた後の低解約返戻金期間Ⅱの時期に解約すると通常の70%程度の額となります。その後は通常の解約返戻金の額が受け取れ、低解約返戻金期間を経た分だけ増額された額となります。

低解約返戻金期間Ⅰは10年のため、低解約返戻金期間Ⅱの長さは残りの低解約返戻金期間となります。例えば低解約返戻金期間が20年ならⅠは10年でⅡも10年、低解約返戻金期間が25年ならⅠは10年でⅡは15年となります。低解約返戻金期間が長いほど解約返戻金にはプラスに働きます。

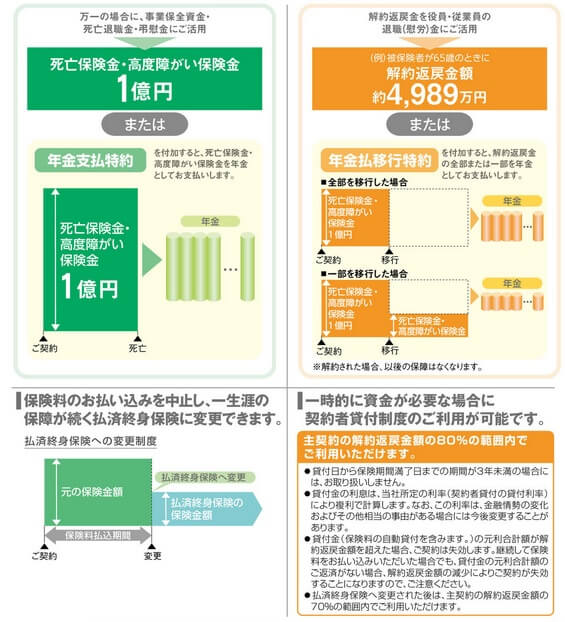

その他に特約として、年金支払特約・年金支払移行特約・リビングニーズ特約等があります。年金支払特約・年金払移行特約を付けると保険金を年金形式で定期的に受け取れ、年金支払移行特約は解約返戻金を年金形式で定期的に受け取れます。リビングニーズ特約を付けると、医師から余命6ヶ月の宣告を受けると死亡前に保険金の一部か全部が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。高齢なほど保険料は高くなり、保険金額が高額になるほど保険料は上昇します。ただ、保険金額が一定以上になると高額割引が適用され、保険料が割引されて返戻率が上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は便宜上40歳でのみの比較になりますが、他社よりも返戻率は低いため保険料は他社より高めといえます。とはいえ他社の定期保険と異なり98歳まで保障が続き、終身保険に近いため他社の65歳で消滅する保険よりも返戻率が低いのは当然ではあります。

同じ98歳まで保障が継続するアクサ生命のLTTPフェアウィンドや住友生命のグランドパスポートよりは返戻率は高いため、同種の保険と比較すれば保険料は高くはないともいえます。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは定期保険でありながら98歳まで保障される点が挙げられます。平均寿命(男性81歳・女性87歳)からすると限りなく終身保険に近く、定期保険でありながら一生涯の死亡保障を確保できます。さらに法人なら保険料の一部を経費・損金に計上でき、経営者・役員の事業保全資金や弔慰金にできます。

また、定期保険なのに解約返戻金があるのもメリットです。他社の定期保険で返戻率が高い保険は軒並み無解約返戻金型のため解約返戻金はありません。この保険は中途解約しても解約返戻金があるため、支払った保険料の全てが無駄にはなりません。解約返戻金は契約から10年経過していれば年金払移行特約も付けられ、解約返戻金を分割して毎年受け取れます。

ちなみに保険料の支払いを中止して98歳ではなく死亡するまで保障が継続する払済終身保険に変更できます。払済終身保険に変更すると以後の保険料の支払いが不要となり、死亡するまで保障が継続します。ただ、当初よりも死亡時の保険金額が減ってしまいます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述した返戻率の比較でトップクラスの定期保険は、返戻率が100%どころか1000%を超えます。それらの保険は解約返戻金がありませんが、生存することより死亡した時のための保険だという原点に帰れば、死亡保険金の返戻率が高い方が良いでしょう。

また、長期保障の定期保険(長期平準定期保険)でメリットがあるのは保険料を損金算入する法人です。加入するのが個人であれば、定期保険なら全て生命保険料控除の対象です。事業保全資金や弔慰金にできるという点も個人には無関係な話しです。

さらに、この保険は低解約返戻金型である点に注意が必要です。それも低解約返戻金期間Ⅰでは、解約返戻金が通常の50%まで抑制されます。他社の低解約返戻金型の保険は70%に抑制している点を考慮すると、契約から間もない解約は他社よりも相当に厳しいといえます。また、93歳直前には解約返戻率が100%超から0%に急降下する点にも注意が必要です。

保障面については、他社の大半の保険にある災害で死亡すると保険金が上乗せされる特約がありません。さらに医療保障・介護保障の特約がありません。入院・手術で給付金が受け取れたり、要介護状態になると年金が受け取れる特約があれば、他の保険に別途加入する手間を省けられます。

ちなみに大樹生命の保険はインターネットでの資料請求または見積もりから始まり、担当者からの案内を受けて加入手続きが進みます。送付された資料を返送して申し込む場合には、誤字・脱字・記入漏れがあれば再送の手間が発生します。インターネットで加入手続きが完結しないため余計な手間が発生する可能性があります。

評判・苦情

大樹生命の決算資料によると、2023年度の個人向け保険の新契約数は14.7万件で前年度の14.2万件から3%増でした。ただ、前年度は前々年度から36%減だったことを踏まええると反発が弱い感があります。その中で定期保険の保有契約高も前年度から微減しているため、申込数・契約数等からすると評判は良くありません。

また、生命保険協会の苦情数のデータでは、大樹生命全体に寄せられた苦情数は7931件(2024年度実績)でした。総顧客数の170万件で割った苦情率は0.46%で、契約者1000人のうち4.6件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

その一方で調査会社のJ.D.パワーの「2025年 生命保険金請求対応満足度調査」では、大樹生命は27社中で17位と中間より下の順位でした。保険は最終的には保険金をスムーズに受け取れるか否かと考えると、この満足度では少し不安があります。この調査は顧客対応・保険金支払・請求手続きが評価項目ですが、いずれかか全てで満足度は低いといえます。

さらに「オリコン顧客満足度 生命保険ランキング2025」では、大樹生命は27社中9位と上位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローは5位で加入手続きは10位でした。大樹生命の保険は基本的に対人・対面ですが、それでもスムーズな手続きと相応のアフターフォローが期待できそうです。ただ、他の項目は軒並み10位以下で満足度は低いようです。

個別の口コミではポジティブな意見がある一方で、「セールス担当者の知識不足」「もっと分かりやすい説明が欲しかった」「毎年のように確認に来るのが面倒」「保険料が変わるタイミングで連絡が欲しい」等の意見がありました。加入手続きやアフターフォローには一定の評価がありましたが、少なからず不満を持つ人はいるようです。

同じオリコンにある「2025年 FPが選んだ定期型生命保険ランキング」では、ステイタスMはランキング外でした。過去を2018年まで遡ってもランクインしておらず、専門家からの評価は低いと考えられます。もしくは主に法人(+個人事業主)がターゲットのため対象となっていない可能性もあります。

以上のデータから考えると大樹生命の評判は普通そうですが、ステイタスMの評判は少し悪そうです。大樹生命の評判については苦情数・オリコンの調査では良さそうですが、JDパワーの調査に不安が残る結果のため評判は普通に留めておくのが無難でしょう。ステイタスM自体の評判は、契約数が伸びておらず専門家からの評価も低いため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、大樹生命のステイタスMはイマイチな保険です。保険料・返戻率は定期保険の中では劣った存在で、メリットの中には個人には無関係のものもあるからです。やはり個人で加入するならスタンダードな定期保険に目を向けた方が良いでしょう。契約するのが法人なら検討する余地はあるかもしれません。

この保険以外で他社の定期保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。