明治安田生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 個人定期保険

- 加入年齢:

- 16~70歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間にわたる万一の保障

明治安田生命の定期保険は個人定期保険の他に、新定期保険Eや保障選択制定期保険等があります。新定期保険Eや保障選択制定期保険等は法人・経営者向けの保険のため、個人であれば個人定期保険を選ぶことになります。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

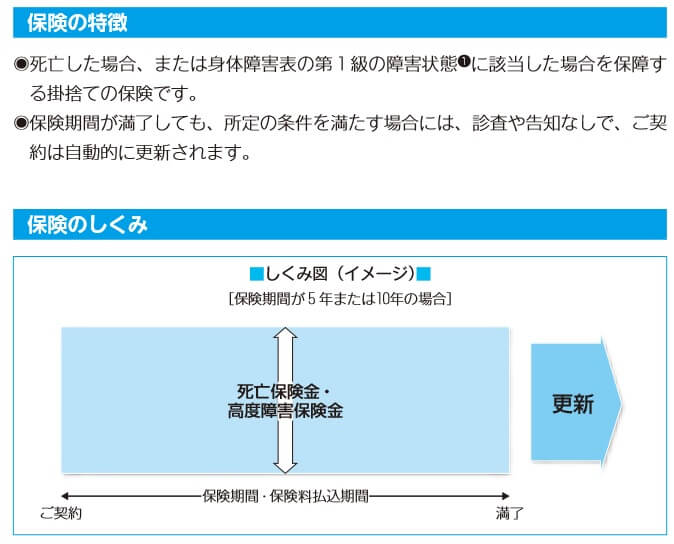

保障内容

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険期間は5年または10年で、保険期間が満了になると自動的に更新されます。更新時には年齢に応じて保険料が上昇し、最長80歳満了まで更新ができます。

前述の主契約に加えて保険契約者代理特約と代理請求特約が付けられます。保険契約者代理特約を付けると保険契約者が特別な事情(認知症など)で手続きができない場合に、あらかじめ指定した保険契約者代理人が代わりに手続きができます。代理請求特約を付けると被保険者が特別な事情で保険金の受け取りの手続きができない場合に、指定した代理請求人が保険金を請求できます。

どちらの特約でも基本的に代理人は子供か親族が想定されていますが、同姓パートナーでも明治安田生命が認めた場合には親族という扱いになります。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額なほど保険料は高くなります。契約時の年齢が高いほど保険料は上昇しますが、契約時から更新までは保険料の額は変わりません。更新時には年齢に応じて保険料が上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は便宜上30歳でのみの比較となりますが、他社と比べて返戻率は低いため保険料は高いといえます。この保険より返戻率が高い保険は数多く存在しており、返戻率がトップクラスのSBI生命・メットライフ生命・チューリッヒ生命等は返戻率が1000%を超えています。明治安田の定期保険には返戻率・保険料以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは支払った保険料の総額に対して10倍近い保険金が受け取れる点が挙げられます。返戻率は他社に一歩劣るものの、それでも死亡時には十分な保険金を家族に残せます。

また、保険期間・保険料払込期間で5年が選択できるのもメリットです。他社の多くの保険では最短10年の中で、この保険なら5年が選択できます。5年なら保障内容を調整するタイミングが早々に訪れ、この保険を更新にするにせよ他の保険に乗り換えるにせよ、若いうちに契約でき保険料の上昇が小幅で済みます。

ちなみに明治安田生命の保険に加入すると加入者向けの特典「みんなの健活サービス」が利用できます。24時間の健康相談サービス・セカンドオピニオンサービス等の他社にもあるサービスの他に、明治安田ならではのサービスもあります。

例えば日清食品との協力で「完全メシ購入専用サイト」が設けられています。日新食品の栄養と美味しさを両立させた完全メシが優待価格で購入できます。さらに自宅にいながらネット(ビデオ通話)を通じて病院やクリニックの診察が受けられる「オンライン診療サービス」もあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が低い点が挙げられます。前述したように返戻率でトップクラスの保険とは小さくない差があります。この保険はシンプルな保障だけに、返戻率で他社に劣るというのは明確なデメリットといえるでしょう。

また、保険期間で選択できるのが5年と10年のみという点もデメリットです。他社の多くの保険が最低でも保険期間30年と60歳満了・65歳満了があります。この保険は5年・10年と保険期間が短いため更新が頻繁に訪れ、更新の度に年齢に応じて保険料が上昇します。徐々に負担感が増していくのは精神衛生上も良くないでしょう。

保障面については保険契約者代理特約と代理請求特約があるものの、他社の多くの保険にある災害死亡割増特約・傷害特約がありません。さらに保険料免除特約がないため、保険料の支払いが免除されるのは不慮の事故等で身体障害状態になった場合のみです。さらに医療保障・介護保障等の特約も付けられず、入院・手術・要介護状態になっても給付金や年金は受け取れません。

ちなみに明治安田生命の保険は資料請求をして資料の確認後、同社の職員か代理店での説明を受けて加入する流れとなっています。インターネットでは資料請求か保険料シミュレーション(一部の保険のみ)ができるだけで、どうしても加入までに対面のための時間調整・来訪の手間が発生します。

評判・苦情

明治安田生命の決算資料によると、2023年度の個人向け保険の新契約数は12.7万件で前年度の16.1万件から約20%減でした。その中で定期保険の新契約数は1.7万件で前年度の1.9万件から減少しているため、申込数・契約数等からすると評判は良くありません。

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」や、価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、明治安田生命の定期保険はランクインしていませんでした。やはり人気面では他社よりも劣るのは間違いないでしょう。

また、生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は34337件(2024年度実績)でした。総顧客数の721万件で割った苦情率は0.47%で、契約者1000人のうち4.7件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多い中で苦情率は高めのため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険営業職員部門)」では、明治安田生命は13社11位でした。保険代理店部門では最下位まで落ちているため、明治安田の職員経由でも代理店経由でも満足度は低いと考えられます。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いようです。

さらに「オリコン顧客満足度 生命保険ランキング2025」でも、明治安田生命は27社中22位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目は10位以下でした。特に商品内容・保険料では平均値を大きく下回っていました。

個別の口コミではポジティブな意見がある一方で、「担当者の知識不足」「担当者が不慣れだった」「自分にあった保険がなかった」「保険が自分で思ったものと違った」等の意見がありました。明治安田の保険は対面での契約となるのに担当者への不満が多めに見受けられました。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、明治安田生命の定期保険はランキング外でした。ランキングを2018年まで遡ってもランクインしておらず、専門家からは評価は恒常的に低いと考えられます。

以上のデータから考えると明治安田生命の評判も定期保険の評判も少し悪そうです。明治安田生命の評判についてはJDパワーとオリコンの調査結果も芳しくないため評判は良くないでしょう。定期保険については契約数が伸びておらず、専門家からの評価も低いため評判は同じく良くないと考えられます。

総合評価・おすすめか?

結論としては、明治安田生命の定期保険はイマイチな保険です。保障内容は平凡なわりに不便な点があり、保険料・返戻率でも突出した数字ではありません。評判面でも特別に良い面があるわけでもないため、他社を押しのけてまで契約する保険ではないと考えられます。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。