クリック定期!Neoを比較・評価

- オススメ度:

- 保険会社:

- SBI生命

- 名称:

- クリック!定期Neo

- 加入年齢:

- 20~69歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 業界最安水準の保険料

クリック定期!NeoはSBI生命が2019年4月から募集・販売している定期保険です。それまで販売していたクリック定期!をリニューアルした保険で、リニューアルにより保険期間・保険料払込期間を拡充等がされました。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

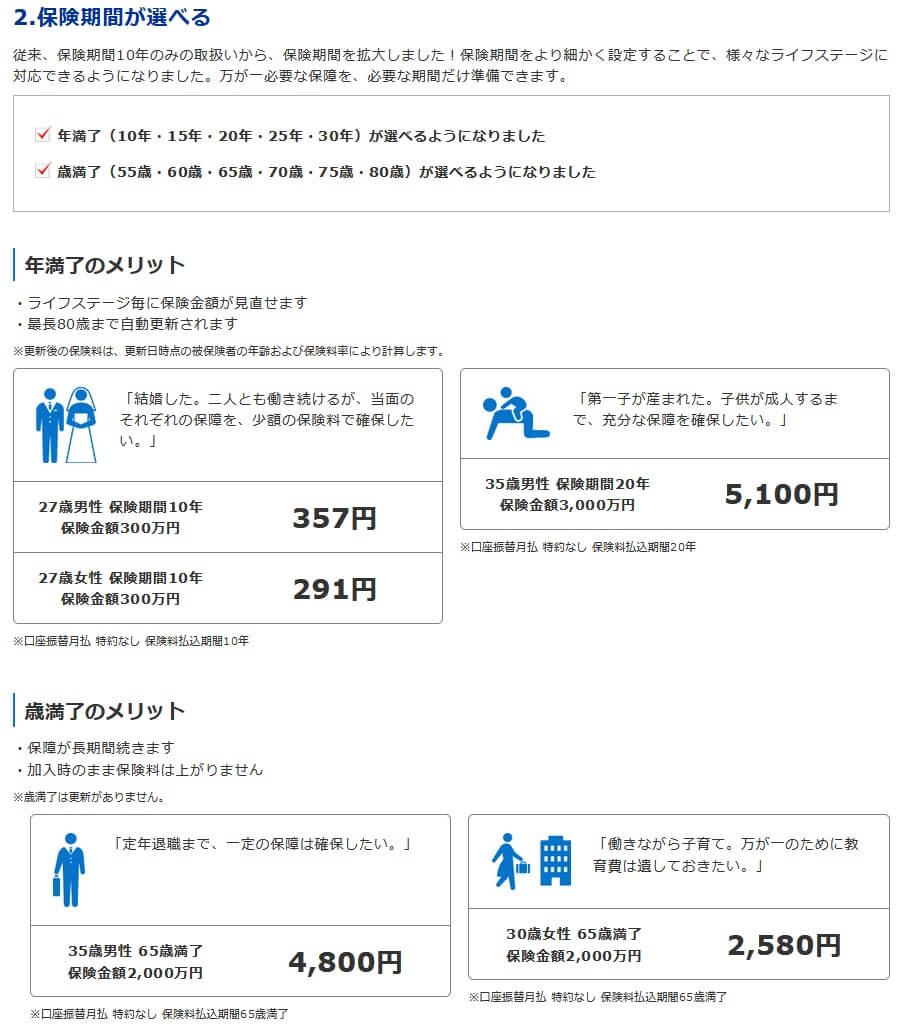

この保険は死亡・高度障害となると死亡保険金が受け取れ、保険金額は最低300万円から100万円単位で1億円まで設定できます。保険期間は年数で選ぶ「年満了」と、年齢で選ぶ「歳満了」が選択できます。年満了は10~30年、歳満了は55歳~80歳から選べます。40歳で契約して15年満了に設定した場合と、55歳満了に設定した場合は保険期間は同じです。

どちらの方式で保険期間を設定するかは個々人の状況によりますが、一般的に歳満了は保険期間が長めになりがちです。そのため若いうちに加入して加入時の安い保険料のままで、長期間の保障を得るのに適しています。その一方で、年満了は最短10年が選択できるため保険期間を短くできます。結婚時に保険に加入して、子供が生まれたら次の更新時に保険金額を上げるといったライフステージ毎に保険金額が見直せます。

前述の主契約に加えて災害死亡割増特約を付けると、不慮の事故で死亡・高度障害になると保険金が上乗せされます。この特約を付けて主契約の保険金を500万円にすると、災害で死亡すると1000万円が受け取れます。傷害特約を付けると不慮の事故で死亡・身体障害状態になると保険金が受け取れます。リビングニーズ特約を付けると余命6ヶ月宣告を受けた時に死亡前でも保険金が受け取れます。

保険料を他社と比較

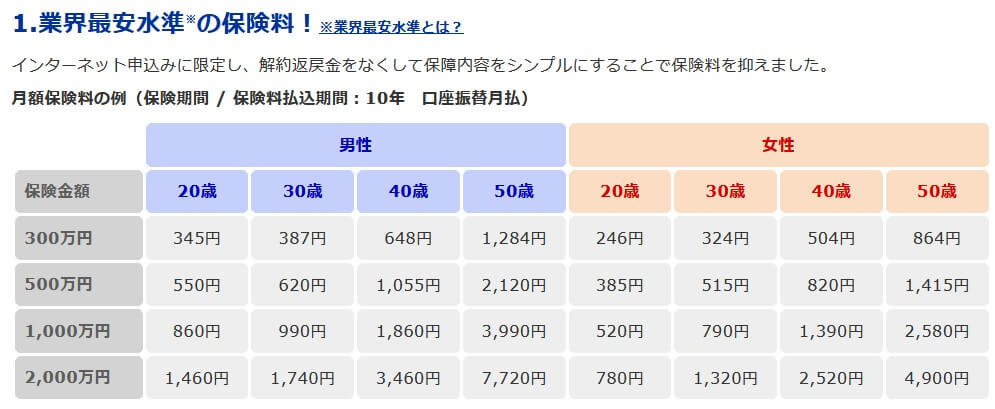

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、年齢が上昇するほどに保険料が上昇します。保険金額が高額になるほど保険料は上昇しますが、その分だけ保険料は割安になります。下図の保険金額が500万円の保険料は30歳なら月額620円ですが、保険金額を2倍の1000万円にしても保険料は990円で2倍になっていません。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較するとトップクラスの高さのため、保険料は他社よりも安いといえます。この保険より返戻率が高い保険は諸条件を満たした場合のメットライフ生命だけのため、この保険が謳っている業界最安水準の保険料というのは間違いありません。保険料の安さだけでも十分に加入する動機になりますが、その他にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは細かく保険期間・保険料払込期間を選択できる点が挙げられます。期間は最短10年から最長30年間(または80歳満了)まで設定できます。保険期間10年なら結婚・出産を経て保障内容を調整でき、80歳満了ならほぼ終身保険に近い使い方ができます。

その他にSBIならではのメリットとなると、2018年時点でネット保険業界で初となる「保険金支払即日サービス」があります。このサービスにより保険金請求書・死亡診断書・サービス利用申出書を、営業日の午前11時までにFAXで送付すると当日中に保険金が受け取れます。

保険金については2020年4月から同姓のパートナーも受取人に指定できるようになりました。同居の実態・戸籍上の配偶者の有無等の確認が必要ですが、同姓婚をした人などは自分の死後に同姓のパートナーに保険金を残すことが可能です。

また、申込が3ステップで最短5分で完了するのもメリットです。氏名・住所等の入力から告知情報の入力、保険料の支払い方法の選択までPCまたはスマホで完結します。本人確認書類の提出も不要なためスピーディーに保険加入が完結します。もちろん他社のように営業職員との面談(オンライン面談)や、ネット申込後に書類の郵送が必要となるといった手間もありません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは無解約返戻金型である点が挙げられます。この保険では死亡する前に解約しても解約返戻金は受け取れません。安い保険料を実現するために無解約返戻金型になっているため止むを得ませんが、他社の一部の保険では解約返戻金が少額ながらある保険もあります。

また、前述したように返戻率はトップクラスですが、あくまで65歳で死亡した数字である点に注意が必要です。もしも保険期間内に死亡しなければ、返戻率は0%となり保険料は全て無駄になります。この保険は最長でも80歳で保障が消滅するため、平均寿命の男性81歳・女性87歳前に保障が途切れてしまいます。

保障面については災害死亡割増特約・傷害特約があるものの、その他に医療保障・介護保障等の特約は付けられません。他社には定期保険に入院・手術の保障が付けられたり、要介護状態になった時の保障が付けられたりします。その意味で保障面では物足りなさがあります。

ちなみに、この保険はインターネット申込に限定されており店舗等での対面による契約は基本的にできません。もしも対面で説明を受けたい人だと、インターネット申込限定という点はデメリットになり得ます。

評判・苦情

SBI生命の決算資料によると、2023年度の個人向け保険の新契約数は3.1万件で前年度の2.6万件から約17%増でした。その中で定期保険の保有契約高も20%ほど増加しており、他社の一部の定期保険のように減少していません。そのため申込数・契約数等からすると評判は良いです。

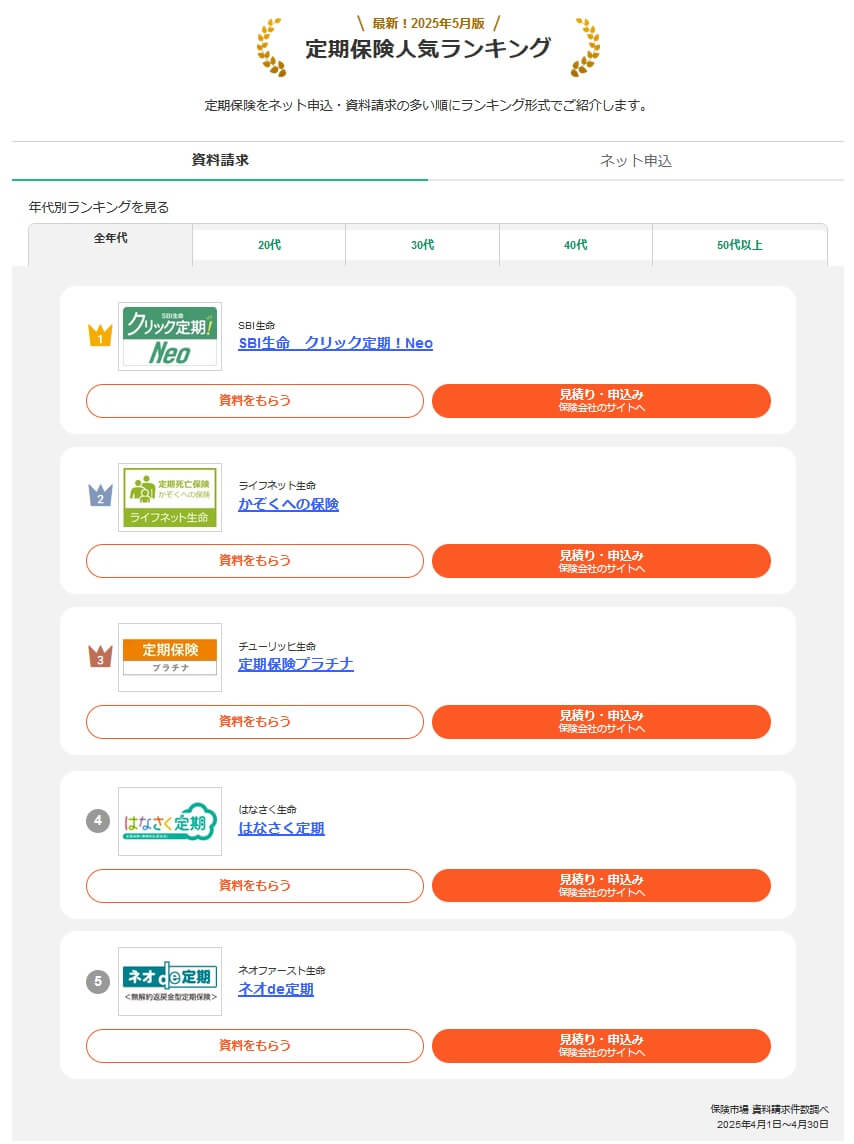

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、クリック定期!Neoは1位でした。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」でも、ライフネットに次ぐ2位で人気を集めているのがわかります。

また、生命保険協会の苦情数のデータでは、SBI生命全体に寄せられた苦情数は445件(2024年度実績)でした。総顧客数の17.2万件で割った苦情率は0.25%で、契約者1000人のうち1.2件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えて評判は悪くありません。

調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(ダイレクト店部門)」でも、SBI生命は8社3位で平均値も上回る順位でした。この保険はインターネット申込限定ですが、対面でなくても顧客からは高い満足度を得ているのが分かります。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも一定以上の満足度はあるようです。

その一方で「オリコン顧客満足度 生命保険ランキング2025」では、SBI生命は27社中26位と最下位に近い順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目で10位以下でした。保険料のみ平均値と同じか少し上回る数字でした。

個別の口コミではポジティブな意見がある一方で、「保険に加入できなかった」「コールセンターに質問できなかった」「手続きが完了したのか分かりにくい」等の意見がありました。さすがに保険料への不満は極めて少ないようですが、それ以外の点で不満が少なからず見受けられます。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、クリック定期!Neoは1位でした。前年の2024年版ではメットライフ生命に次ぐ2位でしたが、2025年に逆転して1位となり専門家から最も高い評価を得ています。

以上のデータから考えるとSBI生命の評判もクリック定期Neoの評判も良さそうです。SBI生命の評判については苦情数・JDパワーの調査から考えると評判は良さそうです。気がかりなのはオリコンの顧客満足度で、保険料以外の面で不満がある点は覚えておいて損は無いかもしれません。クリック定期Neo自体の評判は、新契約数が伸びており資料請求数の人気も高いです。さらに専門家からの評価も高いため評判が良さそうで、逆に評判が悪いといえる要素が見当たりません。

総合評価・おすすめか?

結論としては、SBI生命のクリック定期!Neoはオススメできる保険です。保障内容は平凡といえる内容ではありますが、保険料・返戻率で圧倒的な優位性があります。メリット面で既述したように細かいサービスもあり、評判面でも悪い面が無いのも安心感があります。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。