ジブラルタ生命 平準定期保険を比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 平準定期保険

- 加入年齢:

- 15~65歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間の保障を準備いただける保険

ジブラルタ生命はアメリカのプルデンシャル・ファイナンシャルグループの1社です。同社の平準定期保険は販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

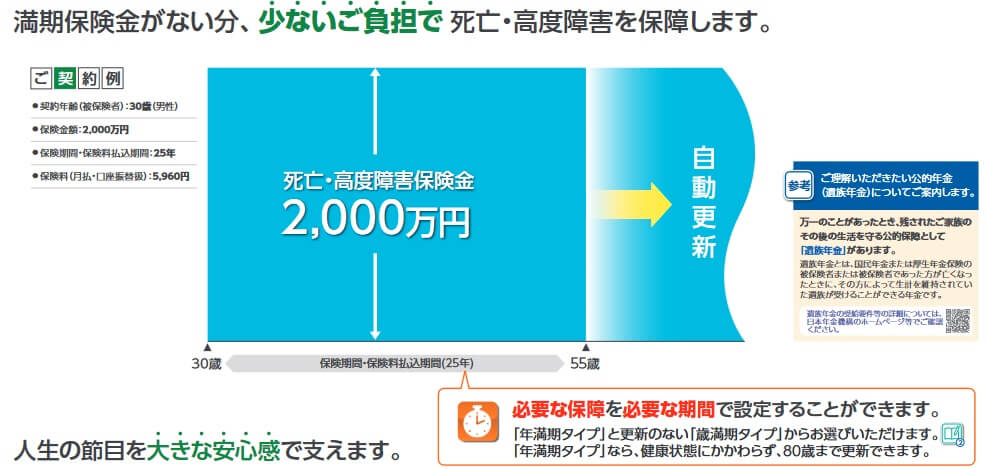

保障内容

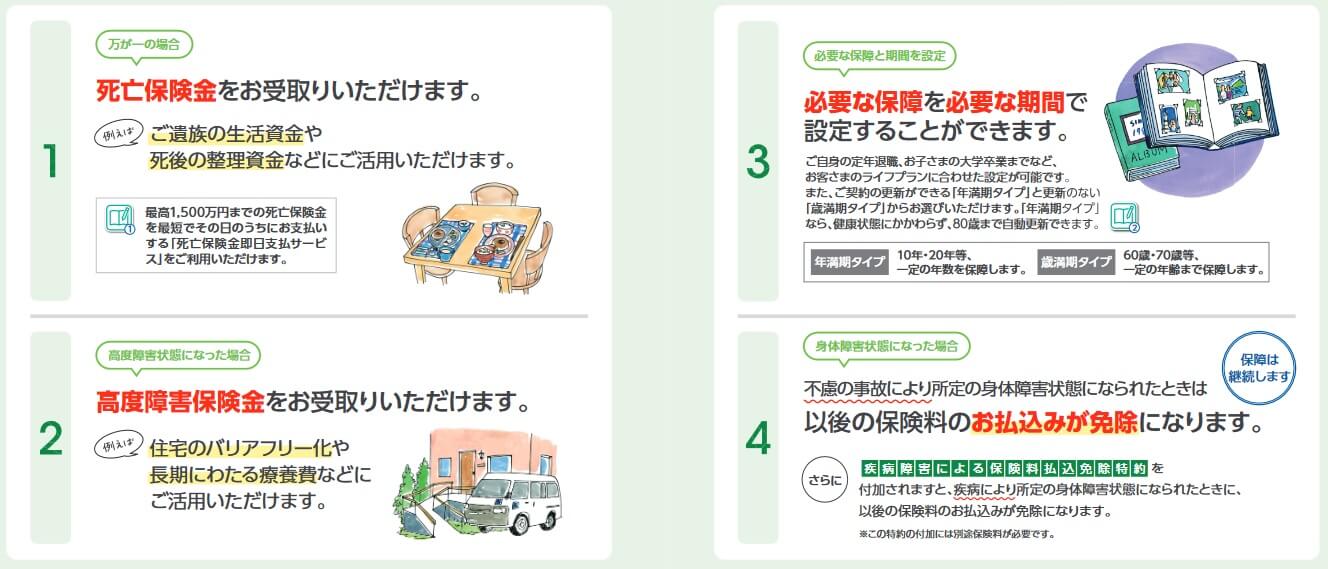

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険期間は年満期タイプと歳満期タイプが選べます。年満期タイプは10年・20年といった年数で保険期間を区切り、歳満期は60歳・65歳といった年齢で保険期間を区切ります。

年満期だと更新するか否かを忘れそうですが、80歳までは自動更新がされるため安心です。自動更新では更新前と同じ保険期間・保険金額で更新されます。解約したい場合には保険期間満了日の2週間前までにジブラルタ生命に連絡すれば解約できます。更新のタイミングで保障内容を変更することも可能です。

また、主契約とは別に疾病傷害による保険料払込免除特約とリビングニーズ特約が付けられます。前者は不慮の事故等で身体障害状態になると以後の保険料の支払いが免除されますが、特約を付けると保険料が特約分だけ上昇します。後者は医師から余命6ヶ月宣告を受けると死亡保険金の全部または一部を生存中に受け取れ、特約を付けても保険料は上昇しません。

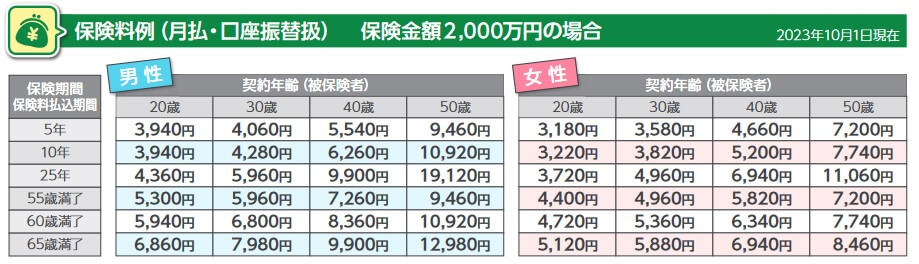

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間等で変動します。女性よりも男性の方が保険料は高く、年齢が上昇するほど保険料が上昇します。保険金額が高額になるほど保険料は上昇しますが、保険金額が1500万円以上だと高額割引制度が適用されます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると低い数字のため、保険料は他社よりも高めといえます。同じ65歳満了の他社の保険では、オリックス生命やSBI生命のようにジブラルタ生命の倍近い返戻率の保険があります。返戻率の差は相当にありますが、それを覆すだけのメリットがあるのか続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは保険期間内に死亡すれば損をしない点が挙げられます。それも支払った保険料の数倍の額の保険金が受け取れ、終身保険よりも安い保険料で多額の保険金が受け取れます。保険金は保険金額が1500万円以下なら「保険金即日支払サービス」も利用できます。このサービスを利用すれば、その日のうちに保険金を受け取ることが可能です。

また、保険期間は最短で5年が選択できるのも見逃せません。他社の保険では保険期間は最短10年とするケースが多いですが、保険期間5年が選択できると保険の見直しが10年の時より有利になります。例えば結婚して定期保険に加入して子供が生まれて保険金額を見直すパターンの場合、保険期間5年なら結婚して5年内に子供が生まれれば更新時に保険の見直しが可能です。保険期間10年なら保険の更新・見直しは10年後になります。

定期保険は更新時に年齢に応じて保険料が上昇します。5年後の更新で見直しが出来れば10年後よりも保険料が安く済みます。もちろん定期保険から終身保険に切り替える場合でも、契約時の年齢が5年若い分だけ保険料が安く済みます。そのため保険期間5年は保険の見直し前提で加入するならメリットでしょう。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社より低い点が挙げられます。前述の返戻率の比較の通りトップクラスの保険とは数百%の差があり、同じ保険料を支払っても受け取れる保険金額に大きな差があります。さらに定期保険に共通しますが、保険期間内に死亡しないと保険料が全て無駄になるデメリットもあります。

保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で、保険金額が割増されることはありません。その他に医療保障・介護保障等の特約は付けられず、入院・手術時に給付金を受け取れたり要介護状態になった時に年金が受け取れません。

ちなみに、ジブラルタ生命の保険は基本的に同社のライフプラン・コンサルタントに面談・相談して、保障プランを提案される形で加入手続きが進みます。その後、コンサルタントから各種書類を受け取って記入して保険料払込・保険証券のお届けへと進みます。インターネットで加入手続きが完了しないため、対面のための時間調整と移動が必要となり、書類郵送なら誤字・脱字をすれば再送の手間が発生します。

評判・苦情

ジブラルタ生命の決算資料によると、2023年度の個人向け保険の新契約数は21.4万件で前年度の21.4万件から横ばいでした。その中で定期保険の同じ死亡保障の保険でも終身保険が増加したのに反して、定期保険の保有契約高は5%ほど減少していました。そのため申込数・契約数等からすると評判は良くありません。

また、生命保険協会の苦情数のデータでは、ジブラルタ生命全体に寄せられた苦情数は2.8万件(2024年度上半期実績)でした。総顧客数の566万件で割った苦情率は0.5%で、契約者1000人のうち4.9件の苦情が発生している計算です。他社の苦情率は0.1~0.5%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、ジブラルタ生命は13社中で5位と悪くない順位でした。平均値も上回っているため顧客満足度は平均以上と考えられます。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

「オリコン顧客満足度 生命保険ランキング2025」でも、ジブラルタ生命は27社中11位と悪くありません。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは加入手続きで7位、アフターフォローは6位でした。同社のライフコンサルタントを介して手続きしても一定程度は満足できそうで、相応のアフターフォローも受けられそうです。

個別の口コミではポジティブな意見がある一方で、「コールセンターの知識不足」「保険料が高め」「職場で保険契約の勧誘をされた」等の意見がありました。この保険では同社が別で販売している外貨建て保険についての意見が多めでした。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、ジブラルタ生命の定期保険はランキング外でした。過去を2018年まで遡ってもランクインしておらず、専門家からの評価は低いと考えられます。

以上のデータから考えるとジブラルタ生命の評判は普通そうですが、定期保険の評判は少し悪そうです。ジブラルタ生命の評判については苦情数が平均で、各種調査での顧客満足度が平均か平均の少し上のため普通と考えられます。定期保険自体の評判は、契約数が伸びておらず専門家からの評価も低いため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、ジブラルタ生命の定期保険はイマイチな保険です。メリットもあるにはありますが、保険料・返戻率の他社との差は歴然です。評判面でも特に後押しとなる材料がないため、この保険を検討している人は他社の保険も検討した方が良いでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。