一般の生命保険料控除のまとめ・概要

一般の生命保険料控除の活用法と注意点とは!

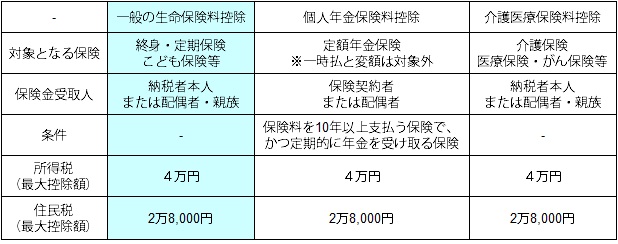

生命保険料を支払った人は、所得控除として保険料控除が適用されて所得税と住民税が軽減される。生命保険料控除は①一般の生命保険料控除 ②個人年金保険料控除 ③介護医療保険料控除の3つから成り立つ。その中でも最も多くの人が関係してくるのが「一般の生命保険料控除」だ。まず、3つの控除の差(対象となる保険・保険金受取人・条件・控除額)を見て欲しい。

まず、「一般の~」の対象となる保険は、終身保険・定期保険・こども保険・所得補償保険等の生命保険となる。生命保険ではなく農協・生協(コープ共済)などの共済も保険料控除の対象となる。他方で財形貯蓄保険・貯蓄保険(保険期間が5年未満)などは保険料控除の対象とならないため注意が必要だ。また、終身保険で4万円と2.8万円の控除をうけて、こども保険でも4万円の控除を受けることは出来ない。あくまで、これらの保険を合算して所得税で4万円、住民税で2.8万円の控除が受けられるに留まる。

もちろん、「一般の~」には該当しない個人年金保険(定額年金保険)や介護医療保険(終身医療保険・がん保険など)を契約していれば、上述に加えて別途で最大4万円+2.8万円の控除が受けられる。

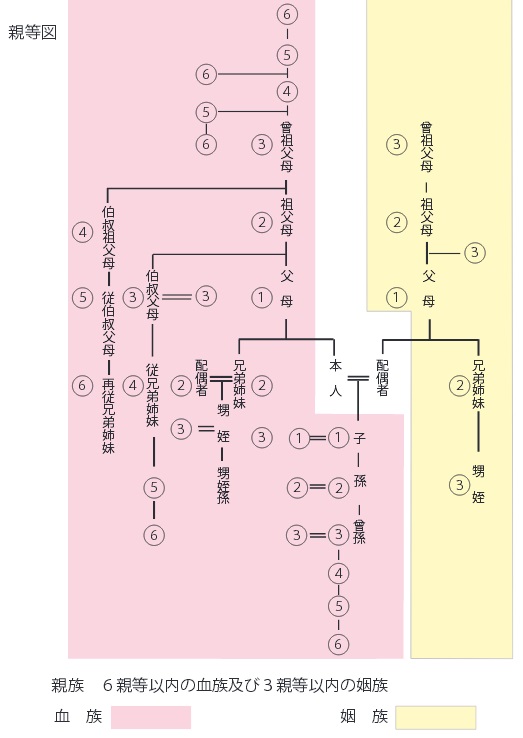

次に、地味に注意すべき点に保険金の受取人が挙げられる。保険料控除の対象となるのは、「納税者本人か配偶者、もしくは親族(6親等内の血族か3親等内の姻族)」と規定されている。下図を見る限り、何かしらの血縁関係か婚姻関係があれば大抵は範囲内となるが、両方の関係がない内縁などになると控除の対象とならない。

そして、実際に控除で還付される税金額だが、これは控除額とイコールでない点は忘れずにおきたい。所得税は所得額にもよるが、多くの人の還付額は大きくて2万円前後に留まるはずだ。あくまで保険料控除は所得税・住民税が課される課税所得が軽減される額だという点を忘れずにおきたい。

以上のように生命保険料控除で確認・注意すべき点は少ないようで多い。給与所得者でも勤め先に正確な情報を示し、自営業・年金受給者も確定申告で漏らさないようにしたい。生命保険料控除は多少の手間を要するのは間違いないが、まず間違いなく税金で得をするため忘れずに手続きをしておいた方がいい。

会社員であれば年末調整で申告書を提出すればいいが、自営業・自由業となるとそうもいかない。もしも、他に複数の所得があったり相続が絡むような事態になるようなら、自分で計算せずに最寄の税理士に無料相談してみたり、税理士主催の無料の相談会に赴いて確認するのも手だ。もしかすると保険以外でも節税に寄与する情報も聞けるかもしれない。