生命保険料控除のまとめ・概要

生命保険料控除の活用法・注意点・勘違いポイント!

生命保険料を支払った人は、所得控除として保険料控除が適用されて所得税と住民税が軽減される。生命保険料控除を限界まで利用すれば合計19万円(所得税12万円・住民税7万円)の控除が受けられるが、まるまる19万円が返ってくる(還付される)わけではない。あくまで課税される前の所得から控除が差し引かれることになる。そのため、大抵の人は数千円~2万円程度の税金が返ってくると考えた方がいい。最初に勘違いしやすいポイントのため注意が必要だ。

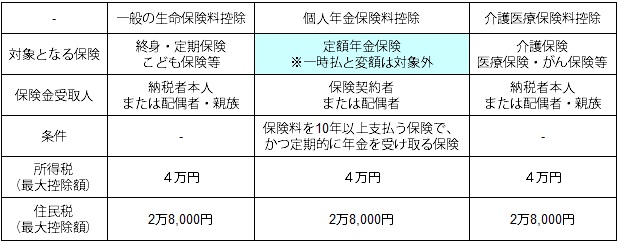

さて控除の中身だが、生命保険料控除は①一般の生命保険料控除 ②個人年金保険料控除 ③介護医療保険料控除の3つから成り立っている。最後の介護~は2012年の法改正で追加された控除だ。3つの控除の概要を簡単にまとめると下図のようになる。

いずれも最大控除額は同額だが、3つを合算した最大控除額に差異がある。所得税の場合は最大12万円(4万円×3)となるが、住民税の場合には8.4万円(2万8000円×3)ではなく、最大7万円となる。この限度額を踏まえ、実際には自分の年収に応じた所得税から還付され住民税は一律10%分が還付されることになる。

例えば年収800万円の3人家族(夫・妻・子供)で夫に終身保険をかけていたとする。そして払い込んだ年間の保険料が8万円を超えたとすると、「一般の生命保険料控除」の限度額である4万円まで控除が受けられる。そうすると「4万円×20%(所得税の税率)=8000円」が所得税分の還付で、「2万8000円×10%(住民税の税率)=2800円」が住民税の還付となる。合算した10800円が払いすぎた税金として還付されることになる。

ただ、所得税は実際には年収から給与所得控除を差し引いた給与所得を算出し、さらに配偶者控除・扶養控除などの各種控除を引いて課税所得を出して初めて正確な税率が判明する。それに保険料控除を掛け合わせた額の税金が還付される仕組みになっている。還付前に税額を知りたいなら自分に合わせて計算するしかない。とはいえ給与所得者(サラリーマン)であれば年末調整の際に保険会社から来る保険料控除証明書を元に、保険料控除申告書を提出すればよい。自営業や年金受給者は確定申告で確定申告書に保険料を記載し、証明書を添付すれば事足りる。税額が知りたくないなら、実際の生活のうえでは難しい話ではない。

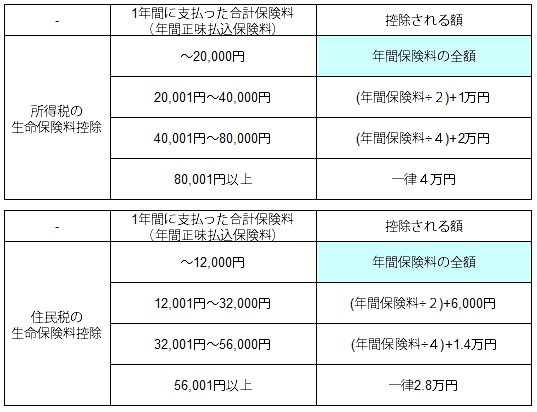

それよりも考えるべきは、生命保険と控除のバランスの問題だ。3種類の保険を満遍なく利用するのが税金面では有利なため、1つの保険に重きを置きすぎない方がベターだ。下図の所得税と住民税の支払い保険料と控除額の表を見てほしい。

上図の数字は一般・個人年金・介護医療の3つで共通の仕組みだ。年間8万円以上の保険料を支払うと税金面でのメリットは無くなる。また、一般(終身・定期など)で8万円の保険料を支払っても控除は6.8万円(4万+2.8万)だが、個人年金保険も契約していれば別途6.8万円の控除が受けられ、所得税と住民税の合計で13.6万円の控除となる。そのため可能な限り複数種の保険を契約した方が税金面で有利になる。

ただし、この考え方が通じるのは終身保険や子供保険と個人年金保険を組み合わせた場合に限られる。これらの保険は基本的に損をすることはないためだ。その一方で、介護医療保険料控除の対象となる医療保険・がん保険は、支払った保険料に対して受け取る保険金が圧倒的に少ない可能性が高い。控除を加味しても保険料が無駄になる可能性が高いということだ。これらの保険は控除を意識するよりも、本当に必要なのか?貯金で賄えるのではないか?といった根本的な姿勢を第一に契約すべきだ。

以上のように生命保険を契約した人は、間違いなく控除を利用して所得税・住民税を軽減した方がお得なのは間違いない。会社員であれば年末調整で申告すればいいだけだが、自営業や年金受給者で税金の還付額を把握したい人は計算式が少し厄介で手間取るかもしれない。もちろん自分で計算するにこしたことはないが、最寄の税理士に無料相談してみたり、税理士主催の無料の相談会に赴いて確認するのも手だ。もしかすると保険以外でも節税に寄与する情報も聞けるかもしれない。