個人年金保険料控除のまとめ・概要

個人年金保険料控除の活用法と注意点とは!

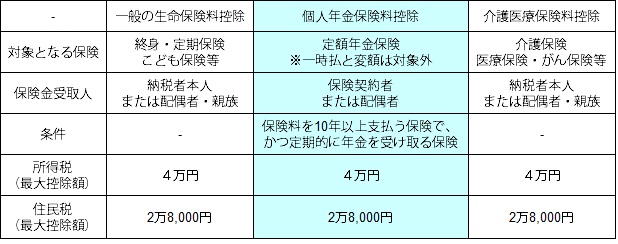

生命保険料を支払った人は、所得控除として保険料控除が適用されて所得税と住民税が軽減される。生命保険料控除は①一般の生命保険料控除 ②個人年金保険料控除 ③介護医療保険料控除の3つから成り立つ。その中でも公的年金とは別に年金が受け取れる個人年金保険は、公的年金の受給額が年々減額されていく将来を見据えてか需要が着実に伸びている。それでは、まず3つの控除の差(対象となる保険・保険金受取人・条件・控除額)を見て欲しい。

まず「個人年金~」の対象となる保険は、保険料の払込期間が10年以上で年金が定期的に支払われることが条件となっている。そのため個人年金保険でも定額年金保険が対象となり、変額年金保険は対象外となる点を抑えておきたい。変額年金保険だと資産の積極運用で年金額が増加する可能性があるため、控除が無い分は増加分でカバーするという心構えが必要だ。

また、定額年金保険でも、生死問わず一定期間は年金が受け取れる確定年金型(契約者が死亡すると遺族が年金を受け取る)でも、生存中の一定期間(5・10年)は年金が受け取れる有期年金型でも問題はない。ただし、これら2つの型を選択した場合には、年金の受け取りを開始する年齢が60歳以上で、年金受け取り期間が10年以上という条件がある。現在、これら2つが主流であるため忘れずにおきたい。ちなみに、生存している限り年金が受け取れる終身年金型を選択すると、上述の年齢制限は存在しなくなる。

次に、保険を選択するのと同程度に注意すべき点に年金の受取人がある。控除を受けるためには、年金を受け取るのは「保険契約者か配偶者」で被保険者と同一という条件がある。一般の生命保険料控除と異なり、受取人を子供・両親などにもできず厳しい。例えば、保険料控除を念頭に置くならば、自分の退職後にも両親への仕送りが必要だろうから年金受取人を両親にしたい人、自分が退職後も子供は学生で金銭的なサポートが必要になることが目に見えているため受取人を子供にしたい人などなどは、理由に妥当性があろうとも保険料控除が利用できない。意外と見落としがちなポイントのため注意したい。

以上のように「一般の生命保険~」とは異なり、個人年金保険に限った控除ではあるが、見落とせないポイントが複数あるため、個人年金保険を契約する前には忘れずに確認しておいた方がいい。条件・計算が面倒だと感じても、まず間違いなく控除で税金が得になるため忘れずに手続きすることをオススメする。

会社員であれば年末調整で申告書を提出すればいいが、自営業・自由業となるとそうもいかない。もしも、他に複数の所得があったり相続が絡むような事態で確定申告の計算が複雑になるようなら、自分で計算せずに最寄の税理士に無料相談してみたり、税理士主催の無料の相談会に赴いて確認するのも手だろう。