アクサダイレクト生命 カチッと定期2/ 定期保険の返戻率・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アクサダイレクト生命

- 名称:

- カチッと定期2

- 契約年齢:

- 20~70歳

- 保険期間:

- 10年

- 返戻率:

- 6,720% ※30歳契約

- 特徴:

- 万が一のときも安心。必要な保障を必要な期間備える保険です

アクサダイレクト生命 カチッと定期2は健康チャレンジがポイント!?

カチッと定期2はアクサダイレクト生命の定期保険で、同じくアクサの名では他にアクサ生命の定期保険がある。"2"の名から察するに時期は不明だがリニューアルしたようだ。以下、カチッと定期2の概要を記載し他社の定期保険と比較する。

この保険は他社と同様に保険期間中に死亡すれば死亡保険金が受け取れる。解約返戻金が無い点、保険金額が高くなるほどに保険料が安くなる点も、アクサダイレクトの独自のサービスではなく大抵の保険(少なくともネット系の生保)は同様の対応をとっている。他社を出し抜く特徴とはいえない。特約で災害時に死亡保険金が上乗せできるのも、程度の差こそあれど特筆すべき点ではない。

他社に見受けられない点としては、更新時の「健康チャレンジ」というものがある。基本的に定期保険は掛け捨ての保険で、更新すると保険料が年齢に応じて高くなるため更新はしないのが前提だ。現在では長期の保障を求めるなら終身保険を選択するのが一般的でも。ただ、この健康チャレンジは更新時に再度告知をして問題なければ、保険料が20%程度安くすることができる。50代・60代で定期保険を検討しているなら終身保険より安くなる可能性も無くはなさそうだ。

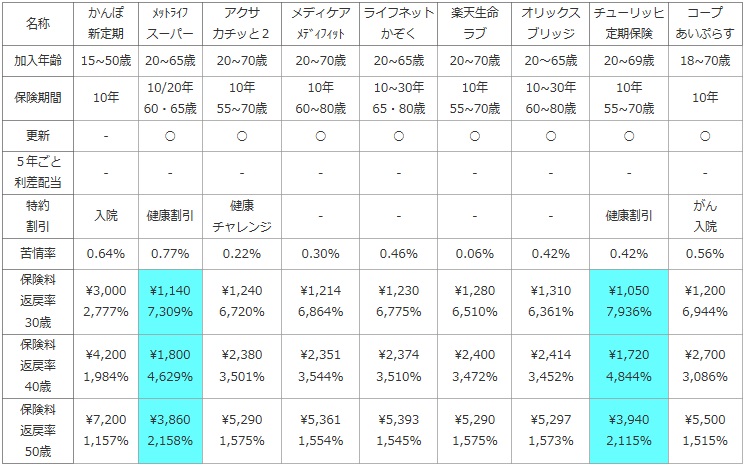

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

コープ あいぷらす |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 18~70歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 | 健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | がん 入院 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.56% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\1,200 6,944% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\2,700 3,086% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\5,500 1,515% |

上図で左から3番目のアクサダイレクト カチッと定期2だが、加入年齢・保険期間・更新の有無などでは他社と比較して目立った点はない。特約ではないが、健康チャレンジぐらいが目立つ程度だ。ただ、他社では更新時ではなく契約時に割引が適用される健康割引があり、そちらの方が良い人の方が多そうではある。。。また、苦情率を見るとネット系生保がアフターサービスがイマイチな印象があるが、数字としては悪くない。とはいえ、そもそもアクサダイレクトの契約件数は他社と比較して多くはなく、契約件数の増加共に数字が悪化していく可能性も否定はできない。

保険料は上図の中ではトップには及ばないが非常に安い。上図では割愛したが、保険料が2,000~3,000円台に設定している他社の定期保険も多く、それを考えれば十分な数字といえよう。返戻率にすると終身保険などとは比較にならないほど高いが、こちらも他社のトップクラスからは1枚落ちる。

結論としては、保険料を極限まで削りたいなら他社の保険になるが、もしかしたら更新をするかもという人には検討の余地がある保険といえそうだ。再告知が前提となるため、告知なしで更新していける定期保険の一種のメリットは利用できないが、終身保険を年齢等の事情で利用できないが可能な限り長い保障をと考えている人には悪くない選択肢となるだろう。