Bridge(ブリッジ)を比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- Bridge(ブリッジ)

- 加入年齢:

- 20~65歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- ネット専用だから実現した保険料

ブリッジはオリックス生命が2011年5月から募集・販売している定期保険です。同じオリックス生命の定期保険のファインセーブよりも後に販売開始した保険で、インターネット申込専用の保険となっています。

2021年8月改定(10月以降適用)では、ブリッジの保険料率は最大で19%ほど引き下げられました。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

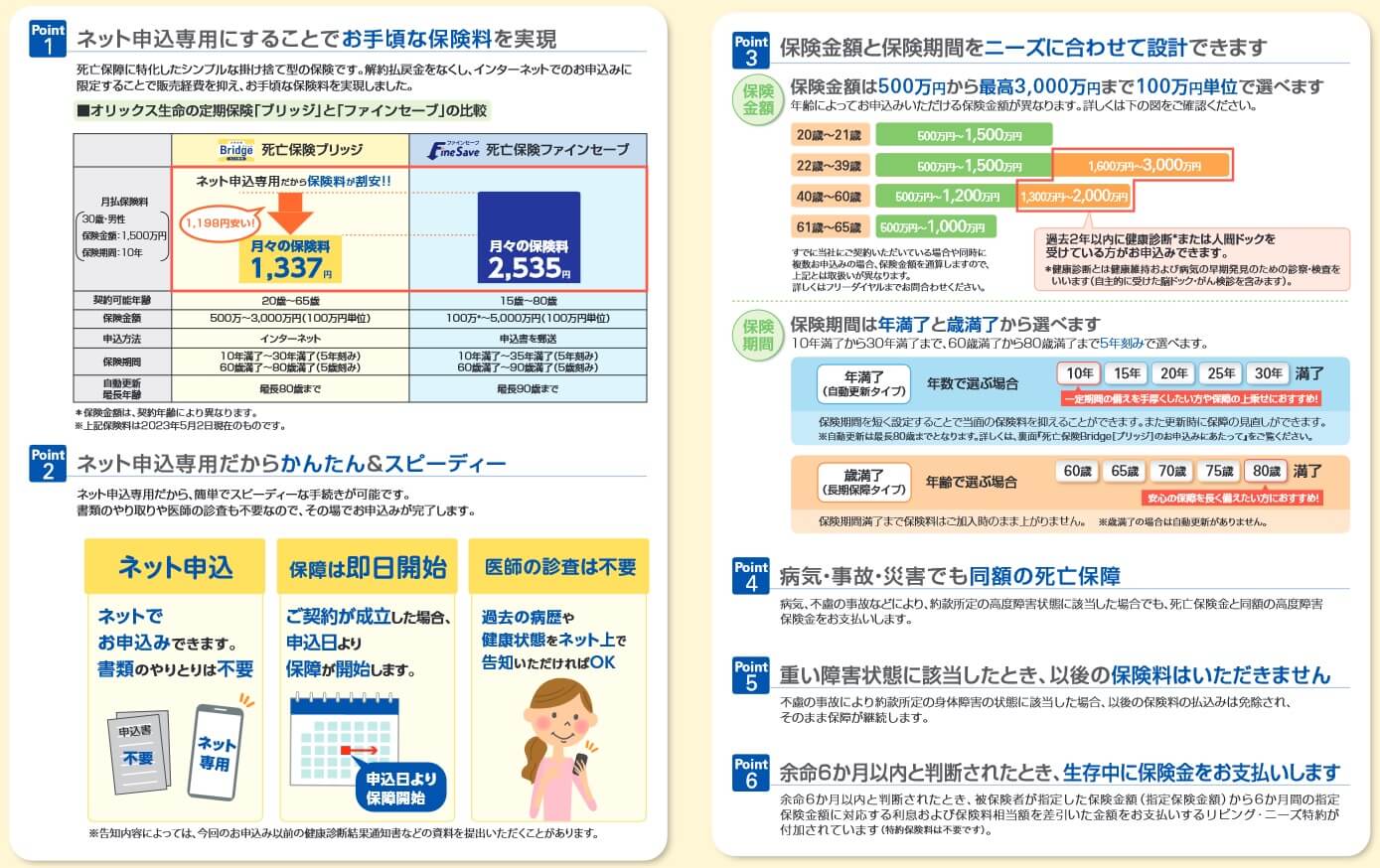

この保険は死亡・高度障害となると死亡保険金が受け取れる保険です。申し込みはネットでのみ受け付けており、書類のやりとりは不要(本人確認書類等はネットでアップロードする)です。そのため申し込みが完了すると保障が即日開始されます。保険金額は最低500万円から100万円単位で3000万円まで設定できます。

保険期間は年数で選ぶ「年満了」と、年齢で選ぶ「歳満了」が選択できます。年満了は10~30年、歳満了は60歳~80歳から選べます。年満了にすると保険期間の年数が経過すると自動更新となり、更新時には保険料は上昇し最長80歳まで自動更新されます。その一方で歳満了にすると、保険期間の年齢を終えると自動更新はされませんが、保険期間を通じて保険料は一定額のままです。

また、この保険にはリビングニーズ特約が自動付帯しています。医師から余命6ヶ月宣告を受けると死亡保険金の全部または一部を生存中に受け取れます。また、重い障害状態となった場合には、それ以後の保険料の支払いが免除されます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間等で変動します。女性よりも男性の方が保険料は高く、年齢が上昇するほど保険料が上昇します。保険金額が高額になるほど保険料は上昇しますが、歳満了なら保険料は保険が満了するまで変わりません。

また、保険期間は10年満了にすると最も保険料が安くなりますが、保険料が10年後に上昇してしまいます。上図の保険金額500万円で30歳男性が保険期間10年で契約すると、保険料は40歳までは月額611円です。それが次の更新で1036円、その次の更新で2091円、60歳の更新では5109円まで上昇します。30歳時点で80歳満了で契約しておけば80歳まで月額2005円で済みます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると高いため、保険料は他社よりも安いとえいます。この保険よりも返戻率が高い保険としてはSBI生命・チューリッヒ・メットライフ等がありますが、その差は数十%のため大きくはありません。返戻率だけでも契約する価値がある保険といえますが、それ以外にメリットがあるのか続いて記述していきます。

メリット

この保険のメリットは、まずはネットで申し込みが完結する点が挙げられます。他社の保険の中にはネットで申し込めるものの、結局は郵送されてきた書類を返送したり本人確認書類のコピーを郵送する保険があります。その点、ブリッジなら医師の審査は不要で過去の病歴や健康状態はネットで記入するだけで、本人確認書類も画像をアップロードして申し込みが完結します。

また、前述したように返戻率が高い(保険料が安い)ため、掛け捨てで見直し前提で加入する人が多いのもポイントです。30歳で保険金額1000万円で契約しても、保険期間10年なら保険料は月額974円で1000円を切ります。ブリッジの加入傾向を見ると、同じオリックスのファインセーブで最も人気なのが90歳満了なのに対して、ブリッジは10年満期が全年代で最も人気となっています。

ちなみにオリックス生命の保険の加入者には限定特典があります。24時間の健康相談サービス・セカンドオピニオンサービスといった他社にもあるサービスの他に、ココロカプセルという独自のサービスがあります。このサービスは契約者(被保険者)が死亡した時に、保険金の受取人にビデオメッセージが届くサービスです。オリックス生命がメッセージ動画を保管して保険金と同時に送ってくれるため紛失や誤って削除される心配がありません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間と保険金額が挙げられます。保険期間は80歳満了で他社の90歳・100歳よりも短く、同じオリックス生命のファインセーブの90歳よりも短いです。定期保険を長期保障で使いたい人には致命的な欠点です。

さらに保険金額は最高3000万円までで、他社の多くの保険の1億円という上限より低いです。保険会社によっては最高7億円まで設定できる保険もあります。さらにブリッジの場合は年齢と必要書類によって保険金額に制限があります。22~39歳は1600万円以上の契約では過去2年内の健康診断か人間ドッグの結果が必要です。40歳以上でも1300~2000万円なら同様の書類が必要で、2100万円以上は書類に関係なく契約できません。

また、無解約返戻金型である点にも注意が必要です。この保険では死亡する前に解約しても解約返戻金は受け取れず、それまでに支払った保険料が全て無駄になります。保険期間内に死亡しなかった場合も保険料は全て無駄になり、返戻率は0%になります。

保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で、保険金額が割増されることはありません。その他に医療保障・介護保障等の特約は付けられず、入院・手術時に給付金を受け取れたり要介護状態になった時に年金が受け取れません。

評判・苦情

オリックス生命の決算資料によると、2023年度の個人向け保険の新契約数は20万件で前年度の27.6万件から約28%減と低調でした。その中で同じ死亡保障の保険でも終身保険が増加したのに反して、定期保険の保有契約高も5%ほど減少していました。そのため申込数・契約数等からすると評判は良くありません。

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、ブリッジはランキング外でした。その一方で価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では4位に入っていました。保険料の安さを重視する人からは一定の人気があるのが分かります。

また、生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は3.1万件(2024年度実績)でした。総顧客数の481万件で割った苦情率は0.64%で、契約者1000人のうち6.4件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は少し悪めです。

調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(ダイレクト店部門)」でも、オリックス生命は8社5位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、ブリッジはネット申し込みのため心配となる結果です。ただ、同じJDパワーの「2025年 生命保険金請求対応満足度調査」ではオリックス生命は27社中12位で下位ではありませんでした。最終的に保険金を請求する時の対応が悪くないのは安心です。

「オリコン顧客満足度 生命保険ランキング2025」でも、オリックス生命は27社中18位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目で10位以下でした。加入手続きと保険料のみ平均値と同じか少し上回る数字でした。

個別の口コミではポジティブな意見がある一方で、「加入後に保障が薄い期間の説明があった」「加入後に自分に適した保険なのか疑問に思った」「オンラインで加入したのに営業担当から保険の勧誘がある」等の意見がありました。ブリッジはネット申し込みなのに営業担当者から勧誘を受けるのは煩わしそうです。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、ブリッジはは4位に入っていました。ブリッジは2018年のランキングが開始してから常に上位にランクインしているため、専門家からは恒常的に高い評価を得ているのが分かります。

以上のデータから考えるとオリックス生命の評判は少し悪そうですが、ブリッジの評判は悪くなさそうです。オリックス生命の評判については苦情数が少し多めで、JDパワー・オリコンの調査から考えて評判は少し悪そうです。保険の最後には保険金を請求するため、保険金請求の対応が悪くないのが救いです。ブリッジ自体の評判は、契約数は伸び悩んでいるものの資料請求数は多めで専門家からの評価も高いため評判は良さそうです。

総合評価・おすすめか?

結論としては、オリックス生命のブリッジは悪くない保険です。デメリットもあるにはありますが、やはり保険料の安さ・返戻率の高さは魅力です。評判面では加入後のフォローについて少し不安のあるデータもありますが、定期保険は死亡したか否かというシンプルな保障のため過度な心配は不要でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。