ソニー生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 定期保険

- 加入年齢:

- 15~65歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 経済的な責任が重い人の万一の備え

ソニー生命の定期保険は保険期間を通じて保険金額が一定の平準定期保険の他に、保険金額が徐々に減額される逓減定期保険、解約返戻金が0円の無解約返戻金型定期保険、特定障害・要介護状態にも備えられる無解約返戻金型定期保険(障害介護型)等があります。

どの保険も基本的には死亡・高度障害の保障が一定期間ある保険のため、今回はソニー生命の定期保険をまとめて扱っていきます。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

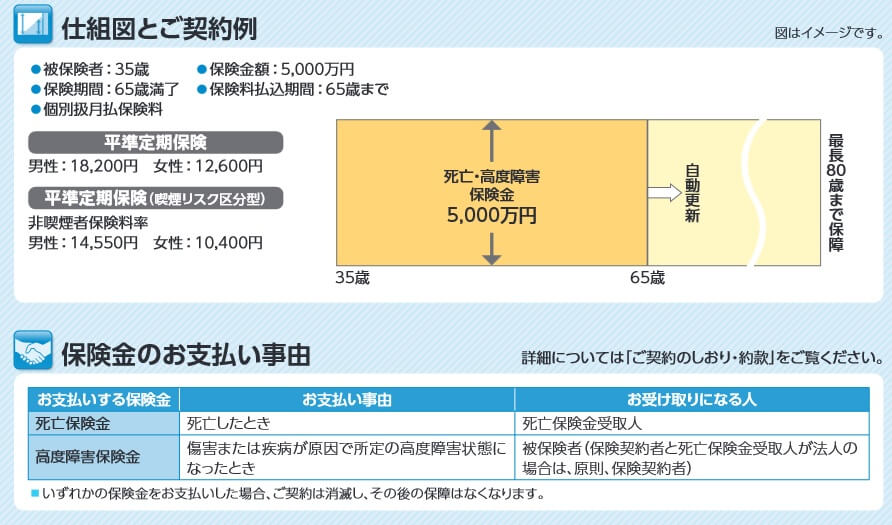

まず、ソニー生命の定期保険で最もスタンダードなのが平準定期保険です。この保険は一定期間内に死亡・高度障害となると保険金が受け取れ、保険金額は保険期間内を通じて一定です。一定期間が終了すると自動更新となり最長80歳まで保障が継続できます。また、保険料は非喫煙者であれば喫煙リスク区分型にすると、保険料が通常よりも割引されます。

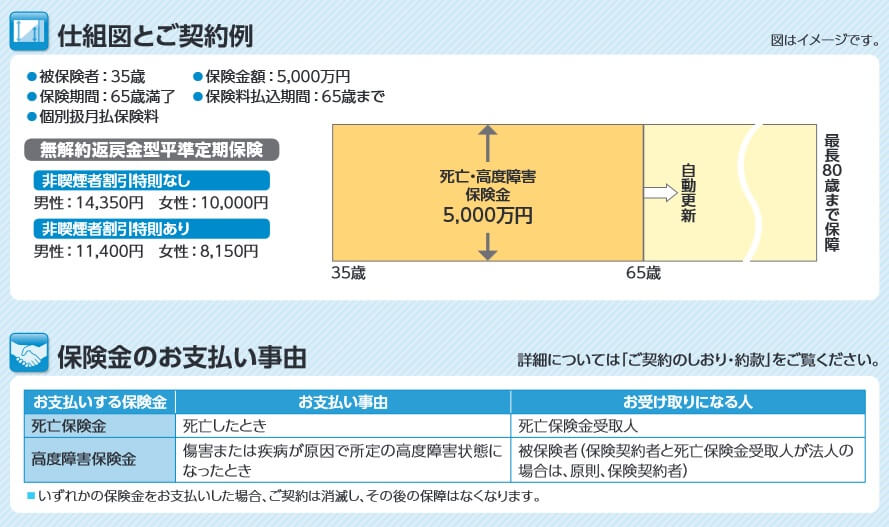

また、保険期間中に死亡せず解約すると解約返戻金(支払った保険料を下回る額)が受け取れます。無解約返戻金型平準定期保険にすると、平準定期保険とは異なり解約しても解約返戻金は受け取れません。しかし、上図のように保険料は20%ほど安くなります。

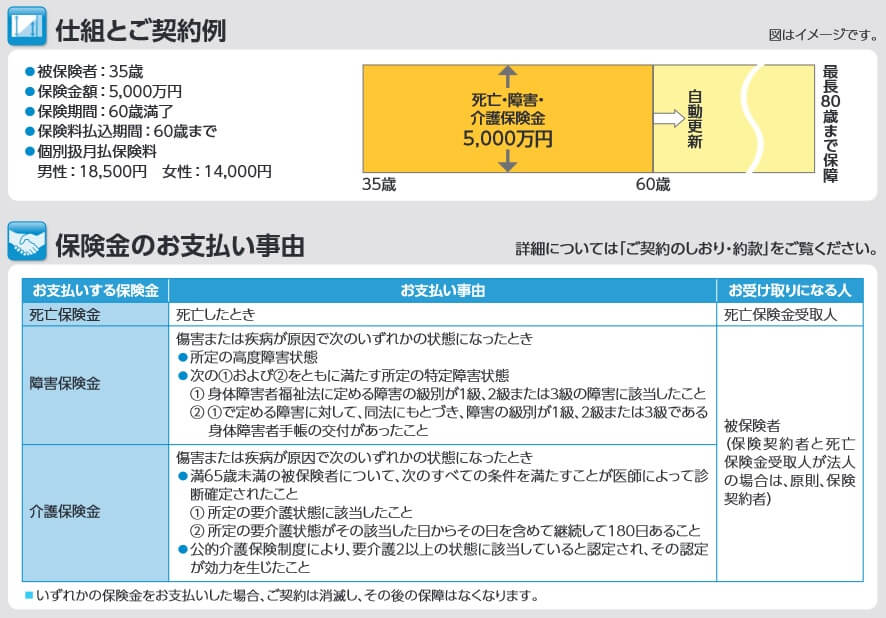

また、無解約返戻金型平準定期保険には障害介護型があります。この型にすると死亡・高度障害だけではなく特定障害状態・要介護状態になっても保険金が受け取れます。特定障害状態は障害の等級が1~3級の認定が条件で、要介護状態は要介護2以上の認定が条件です。障害・介護で保険金を受け取ると契約は消滅し、死亡時には保険金は受け取れません。

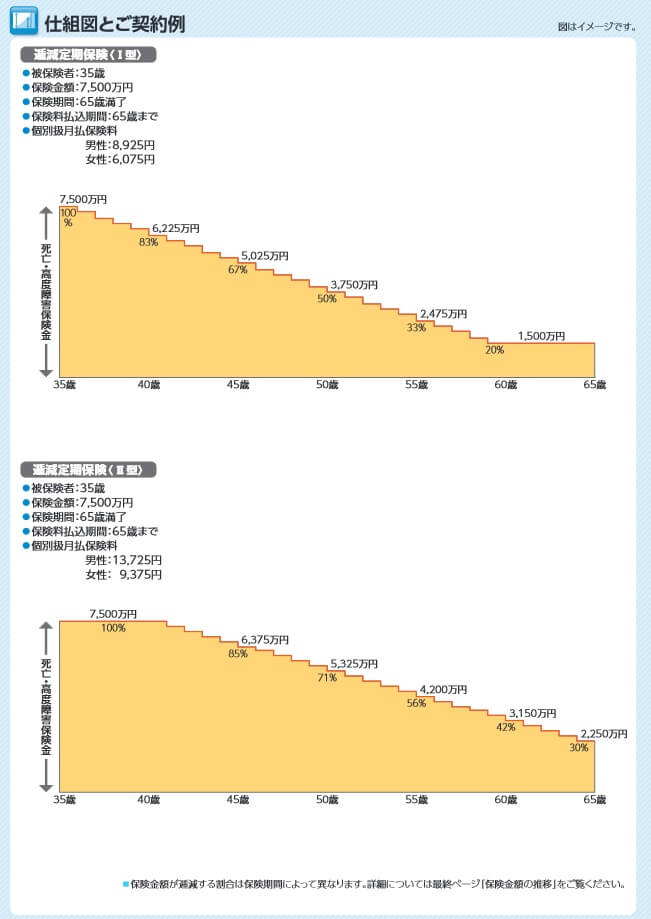

平準ではなく逓減定期保険にすると死亡時期によって保険料が異なります。契約から間もないほど保険金額は大きく、満期に向かって階段状に減額していきます。保険金額の減額ペースはⅠ型とⅡ型が選択でき、Ⅰ型を選択すると保険金額が毎年減額し、契約時の20%の額になるまで減額します。20%以下には減額せず保険が満了するまで推移します。

Ⅱ型にすると保険期間の20%が経過すると保険金額が減額を始めます。保険期間が25年の場合、5年(=25年×0.2)が経過すると保険金額が減額し始めます。採取的には契約時の保険金額の30%まで減額し、30%以下には減額せず保険が満了するまで推移します。

また、これらの保険には傷害特約・災害死亡給付特約・がん特約等が付けられます。傷害特約・災害死亡給付特約を付けると、不慮の事故によって死亡・高度障害・身体障害状態になると保険金が上乗せされます。がん特約はがんで入院・手術・在宅療養をすると給付金が受け取れます。

保険料を他社と比較

ソニー生命の定期保険の保険料は性別・年齢・保険金額・保険期間・非喫煙者割引特則の有無等に加えて、どの型の定期保険にするかで変動します。女性よりも男性の方が保険料は高く、年齢が高いほど保険料は高いです。過去1年間に喫煙しておらず非喫煙者割引特則を付加できれば、保険料は20%ほど安くなります。

どの型の定期保険にするかでも保険料は変わりますが、最も保険料が安いのは逓減定期保険で、次いで無解約返戻金型平準定期保険が安いです。無解約返戻金型平準定期保険(障害介護型)と平準定期保険の保険料の差は僅かで、僅かに平準定期保険(非喫煙割引なし)の方が安いです。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(無解約返戻金型平準定期保険・非喫煙割引あり)の返戻率を他社と比較すると、トップクラスの高さのため保険料は安いといえます。この保険を上回る返戻率なのはメットライフぐらいで、保険料の安さだけでも十分に加入に値する保険といえます。それ以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは様々なタイプの定期保険がある点が挙げられます。それぞれにメリットがあり、自分に適した定期保険を選択できます。平準定期保険には解約返戻金があるため、中途解約しても支払った保険料の一部が戻ってきます。無解約返戻金型平準定期保険にすると解約返戻金が無くなりますが、保険料が安くなり返戻率が高くなります。

返戻率の高さでいえば逓減定期保険を選ぶという手もあります。死亡する時期によって返戻率が変動しますが、保険料が一段と安くなるため、死亡する時期次第には一段と高い返戻率になります。その逆に平準定期保険(障害介護型)にすると返戻率は下がりますが、障害・介護状態にも備えられます。これらのタイプの中から、自分にあった定期保険を選べます。

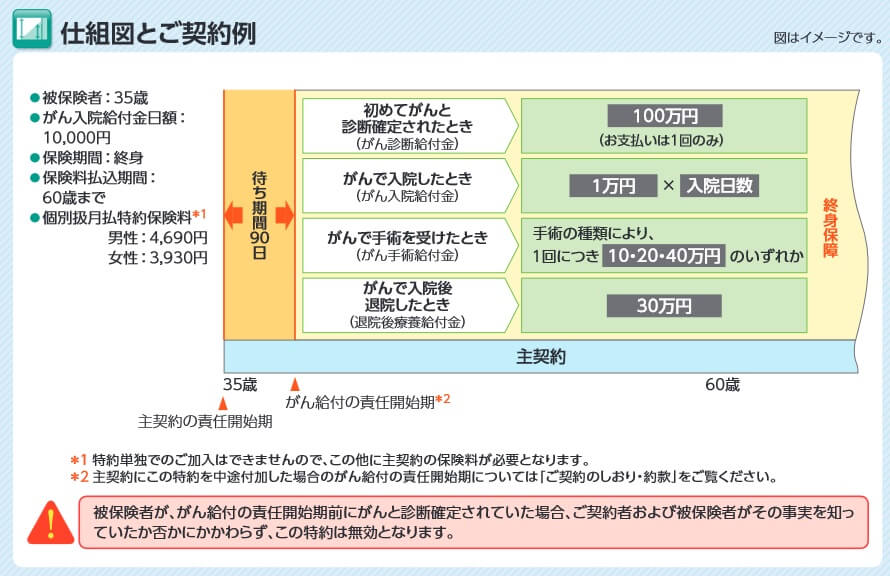

また、がん特約が付けられるのもメリットでしょう。がん特約は初めてがんと診断確定された時に加えて、がんで入院・手術をした時、入院後に無事に退院しても給付金が受け取れます。それぞれの給付金額はがん入院給付金の額により変動し、入院給付金を1万円にすれば診断給付金は100万円、手術給付金は手術の種別によって10~40万円、退院後療養給付金は30万円となります。

他社の定期保険では災害で死亡した場合に保険金が上乗せされる特約が用意されているだけのケースが多く、がんの特約が付けられるケースは少ないです。特約を付けると特約分だけ保険料が上昇しますが、別途でがん保険に加入する手間を考えれば手間を省けます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは定期保険の選択肢が多い点が挙げられます。どの定期保険が自分に合うのか判断するには少々骨が折れます。どの型にもメリット・デメリットがあり、自分の置かれた状況や家族構成、将来設計等でも変わってくるからです。

返戻率だけで判断しても良いのですが、型によって返戻率が異なります。無解約返戻金型平準定期保険で非喫煙者特則を付ければ他社より高い返戻率ですが、他の型のタイプにすると必ずしも他社より返戻率が高いとは限りません。また、数多くの特約が用意されていますが、特約を付けると特約分だけ保険料が上昇し返戻率が下がります。

その特約も主契約と同時に消滅する点に注意が必要です。がん特約を付けてもがんにならずに死亡すれば、特約分の保険料は無駄になります。保障内容も定期保険に付けられる特約としては優秀ですが、本家のがん保険等と比べると保障面には物足りなさがあります。例えば、がん特約には通院治療や抗がん剤治療による毎月受け取れる給付金、患者申出療養・自由診療で全額自己負担となる新薬の保障等はありません。

ちなみに、ソニー生命の保険は基本的に同社のライフプランナーと面談・相談して、保障プランを提案される形で加入手続きが進みます。インターネットで加入手続きが完了せず、ライフプランナーと対面のために時間調整や移動が必要となります。

評判・苦情

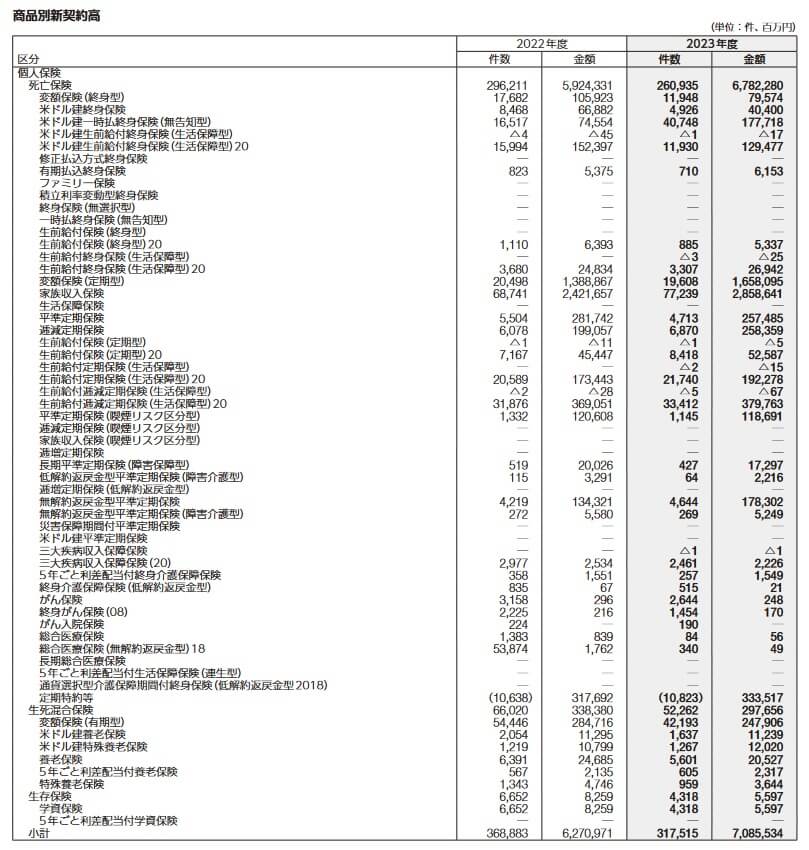

ソニー生命の決算資料によると、2023年度の個人向け保険の新契約数は31.7万件で前年度の36.8万件から14%減でした。その中で平準定期保険の新契約件数は4713件で前年度から10%以上の減少、逓減定期保険は6870件で前年度から10%以上の増加、無解約返戻金型平準定期保険は4644件で前年度から10%以上の増加、無解約返戻金型定期保険(障害介護型)は269件で前年度から横ばいでした。

新契約数から考えると、最も人気があるのは逓減定期保険と考えられます。次いで平準定期保険と無解約返戻金型平準定期保険にも人気が集まっています。最も人気がないのが無解約返戻金型定期保険(障害介護型)で、新契約数が1年間で僅か269件という少なさです。

また、生命保険協会の苦情数のデータでは、ソニー生命全体に寄せられた苦情数は2.5万件(2024年度実績)でした。総顧客数の418万件で割った苦情率は0.46%で、契約者1000人のうち4.6件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、ソニー生命は13社中で2位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも高い満足度を得ていると考えられます。

さらに「オリコン顧客満足度 生命保険ランキング2025」でも、ソニー生命は27社中2位とトップ3に入っています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローで1位、加入手続きと商品内容で2位、保険料で3位でした。同社のライフプランナーを介して手続きすることになりますが、加入手続きはスムーズでアフターフォローにも期待ができそうです。

個別の口コミではポジティブな意見がある一方で、「イベントブースだと説明不足」「分からない点を質問したら対応が素っ気なかった」「保険料が高め」等の意見がありました。ランキングで2位ではありますが、何かしらの不満はあるようです。

オリコンでは総じて高評価ではありますが、同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、ソニー生命の定期保険はランキング外でした。過去を遡ると、2020年に無解約返戻金型平準定期保険がランクインしたのが最後です。その時の順位も12位のため専門家からの評価は低いと考えられます。

以上のデータから考えるとソニー生命の評判は良さそうですが、定期保険の評判は少し悪そうです。ソニー生命の評判については苦情数は普通ですが、各種調査での顧客満足度が非常に高いため評判は良いといえます。定期保険自体の評判は、一部の定期保険の契約数は伸びていますが、契約数が伸びていない定期保険もあります。専門家からの評価も低いため定期保険全体としては評判が良いとはいえません。

総合評価・おすすめか?

結論としては、ソニー生命の定期保険は悪くない保険です。いくつかの選択肢があり、かつ各々にメリットがあり自分に適した定期保険を選べます。保険料・返戻率を重視する人にもトップクラスの数字が得られるため、保障重視の人だけでなく返戻率重視の人も検討する価値があります。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命以外だと住友生命あたりを検討しても良いかもしれません。