メディフィット定期を比較・評価

- オススメ度:

- 保険会社:

- メディケア生命

- 名称:

- メットライフ

- 加入年齢:

- 18~70歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 保険料に自信、万が一に備える保険

メディフィット定期はメディケア生命が2014年7月から募集・販売している定期保険です。販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。

また、この保険はインターネット申込か郵送申込の他に、三井住友銀行・三井住友信託銀行を通した契約も可能となっています。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

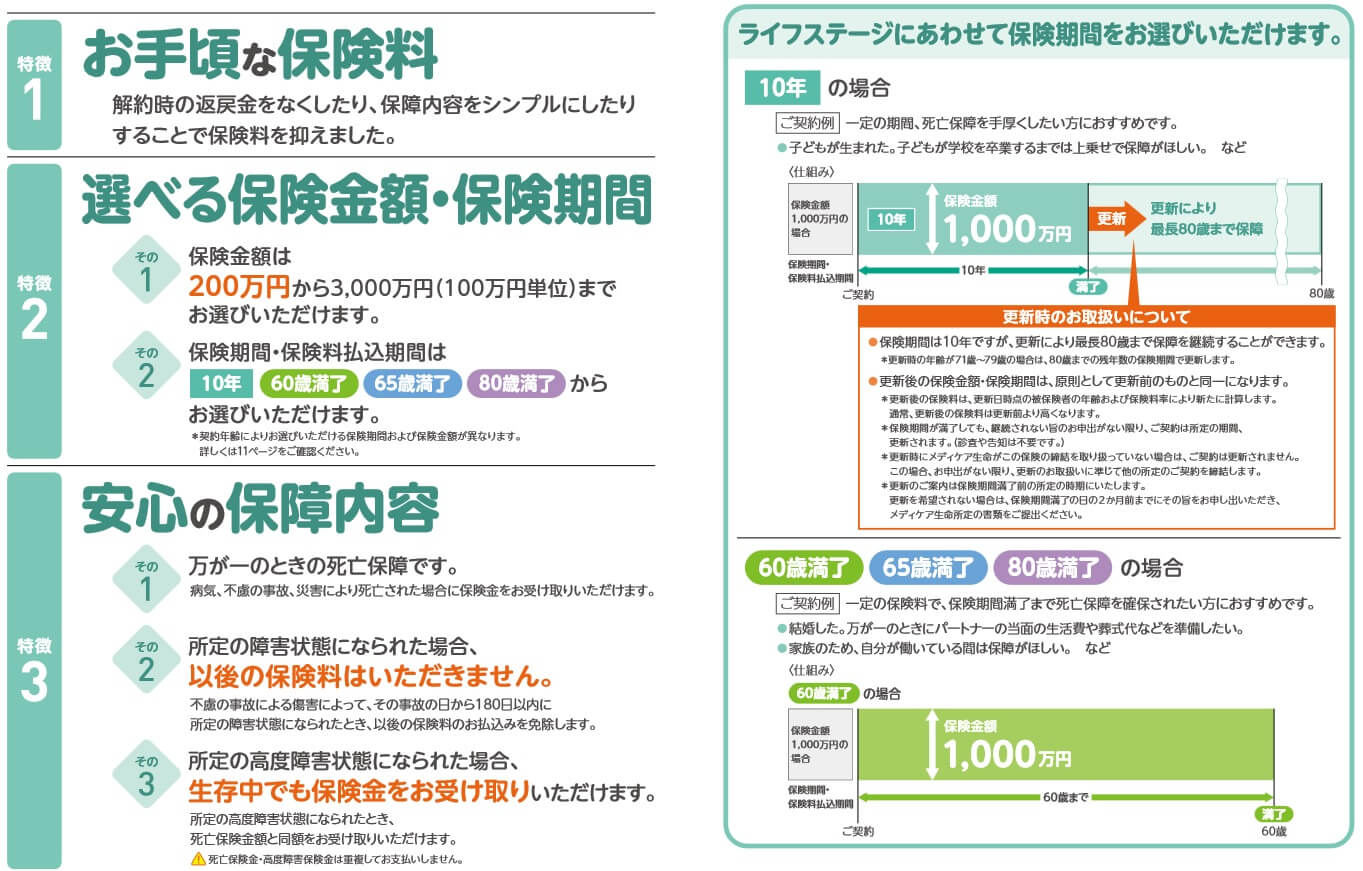

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険金額は最低200万円から100万円単位で3000万円まで設定できます。保険期間は年満了と歳満了があり、年満了は10年間、歳満了は60歳・65歳・80歳から選択できます。

年満了にする10年が経過する度に自動更新され、更新の度に年齢に応じて保険料が上昇します。最長80歳まで自動更新されますが、更新時の年齢が71~79歳の場合は80歳までの残存年数が保険期間となり更新されます。歳満期だと更新はできませんが、60歳・65歳・80歳まで保険料は変わりません。60歳・65歳満了にすると満了で保障が消滅するため、保障を継続するには新たに保険に加入する必要があります。

また、不慮の事故等で所定の身体障害状態になると以後の保険料の支払いが免除され、さらに生存中でも死亡保険金と同額の保険金が受け取れます。その代わり保険金の受け取り後に死亡しても死亡保険金は受け取れません。

保険料を他社と比較

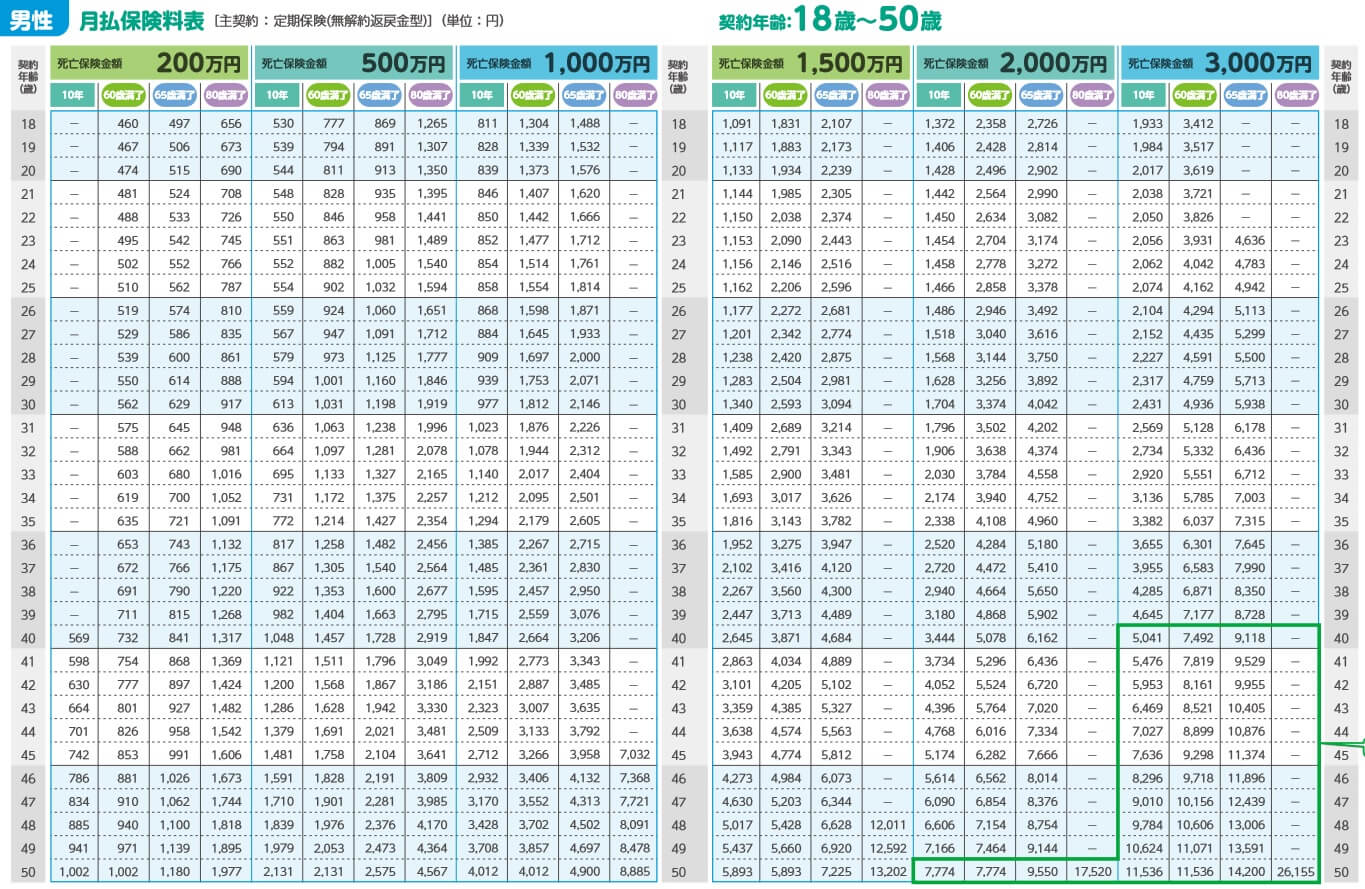

この保険の保険料は性別・年齢・保険金額・保険期間等で変わります。性別では女性よりも男性の方が保険料は高く、年齢が高いほど保険料は高くなります。さらに保険金額が高額なほど保険料は高く、保険期間が長いほど保険料は高くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較するとトップクラスのため、保険料はトップクラスの安さといえます。ただ、トップのメットライフとは返戻率で100%以上の差があり、チューリッヒ・オリックス生命には数十%の差が及びません。とはいえ返戻率がトップクラスというだけで十分に加入する動機になりますが、それ以外にメリットがあるのか、続いて記述していきます。

メリット

この保険のメリットは、まずはシンプルな保障内容である点が挙げられます。主契約の死亡保障以外に保障を追加できる特約はなく、あれこれと他社のように迷う要素がありません。保険期間も10年・60歳・65歳・80歳と四択で、保険期間を短くするか、定年までか、最長の保険期間にするかを考えるだけです。

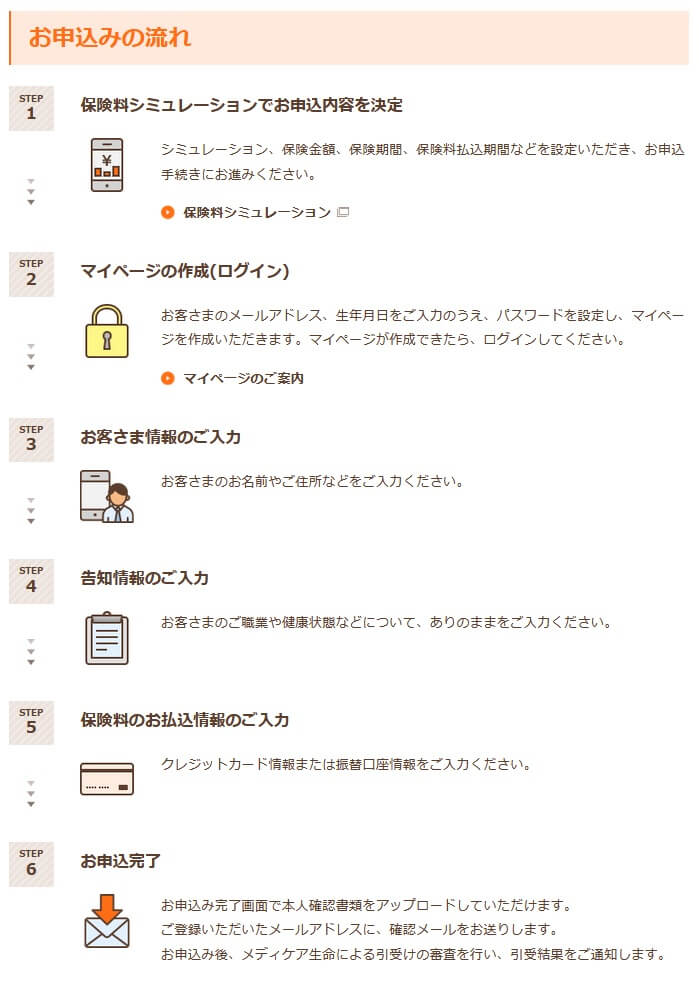

さらにインターネットで申し込みが完結するのもメリットです。他社にはネット申し込みをしても後に書類の郵送が必要となるケースもありますが、この保険はネットで申し込みが完結します。メディケア生命の場合にはネット申し込みの他に、郵送や三井住友銀行等の金融機関でも契約できます。

ちなみにメディケア生命の保険加入者には特典があります。24時間の健康相談サービス・セカンドオピニオンサービス等の他社にもあるサービスの他に、オンライン診療「curon(クロン)」が利用できます。クロンはスマホ・PCから病院の予約・問診・診察・処方せんまたは薬の受取り・決済まで可能です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間と保険金額が挙げられます。保険期間は10年・60歳・65歳・80歳の4つで選択の余地が乏しいです。他社には年満了は最長35年間の中で5年刻みで選択できたり、歳満了は100歳まで選択できる保険があります。 さらに保険金額は最高3000万円までで、他社の多くの保険の1億円という上限より低いです。保険会社によっては最高7億円まで設定できる保険もあり、3000万円だと人によっては不足感があるでしょう。

前述したように返戻率はトップクラスですが、あくまで65歳で死亡した場合である点に注意が必要です。それを踏まえると保険期間を長くしたいところですが、この保険は最長でも80歳で保険が満了します。他社のように保険期間を100歳にして確実に保険金を受け取ることはできません。また、この保険は無解約返戻金型のため解約しても解約返戻金は受け取れず、それまでに支払った保険料が全て無駄になります。

保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で割増されません。他社のように災害死亡割増特約・傷害特約があれば、不慮の事故等で死亡・高度障害・身体障害状態になると保険金が2倍になります。

さらに他社の一部の保険で付けられる保険料払込免除特約も、この保険では付けられません。そのため三大疾病(がん・急性心筋梗塞・脳卒中)になっても保険料の支払いは免除されません。その他に入院・手術で給付金が受け取れる医療系の特約や要介護状態になると年金が受け取れる介護系の特約も付けられません。

評判・苦情

メディケア生命の決算資料によると2023年度の個人向け保険の新契約数は34.5万件で前年度の34.5万件から横ばいでした。その中で定期保険の保有契約高は4%ほど減少しているため、申込数・契約数等からすると評判はあまり良くありません。

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(ネット申込数)」では、メディフィット定期はランキング外でした。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」ではランクインしていましたが、15位中で8位のため何ともいえない人気といえます。

また、生命保険協会の苦情数のデータでは、メディケア生命全体に寄せられた苦情数は2869件(2024年度実績)でした。総顧客数の178万件で割った苦情率は0.16%で、契約者1000人のうち1.6件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は悪くありません。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、メディケア生命は17社中で9位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目も平均か平均以上の満足度はあるようです。

その一方で「オリコン顧客満足度 生命保険ランキング2025」では、メディケア生命は27社中16位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目で10位以下でした。特にアフターフォローは平均点と乖離があるため、契約後のフォローには期待できなそうです。

個別の口コミではポジティブな意見がある一方で、「ネットでの問い合わせが不便」「付けたかった特約が用意されていない」「保障内容のわりに保険料が高い」「審査に少し時間がかかった」等の意見がありました。メディフィット定期でも他社に付けられる特約が付けられないため、同様の不満を持つ人は少なくなさそうです。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、メディフィット定期は6位に入っていました。2024年は4位、2023年は5位、2022年は6位とランクインしています。そのため専門家からは一定の評価は得ていると考えられます。

以上のデータから考えるとメディケア生命の評判もメディフィット定期の評判も普通そうです。メディケア生命の評判については、どの調査でも平均か平均に近い顧客満足度のため評判は普通といえます。メディフィット定期自体の評判は、新契約数が伸びてないものの価格.comでは一定数の申し込み数があり、専門家からも一定の評価を得ているため評判は普通と考えられます。

総合評価・おすすめか?

結論としては、メディフィット定期は悪くない保険です。デメリット・注意点もありますが、それを踏まえた上で保険料(返戻率)を重視するなら十分に検討に値する保険でしょう。ただ、保障面で明らかに不足感があるため死亡保障以外の保障も追加したい場合には他社の保険も検討した方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。