あいぷらすを比較・評価

- オススメ度:

- 保険会社:

- コープ共済

- 名称:

- あいぷらす

- 加入年齢:

- 18~70歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 生命保障に入院特約や新がん特約をプラス

あいぷらすはコープ共済が2000年9月から募集・販売している共済です。販売開始から25年以上が経過していますが、数年おきに改定しつつ販売が継続しています。直近では脂質異常症・高血圧症や不妊症(不妊治療中)の人でも加入できる改定や、同姓パートナーを配偶者に含める改定等がされました。

それでは以下で保障内容・保険料(掛金)・評判等を解説し、他社の定期保険と比較していきます。

保障内容

この共済は共済期間内に死亡・高度障害となると死亡共済金が受け取れる共済です。共済期間は10年間で、共済期間が過ぎると自動更新となります。70歳時には共済期間が15年となり最高で85歳まで更新できます。死亡共済金は300万円~3000万円までで設定できます。

死亡・高度障害に加えて入院特約で入院・手術の保障、新がん特約でがんの保障がつけられます。入院特約は入院日額5000円と1万円のコースがあり、60歳以上だと入院日額3000円のコースも選択できます。入院特約を付けると病気・ケガで入院すると入院日数に応じて入院日額分の共済金が受け取れ、270日以上の長期入院だと入院日額の60倍の額の共済金が受け取れます。さらに手術をすると手術の種別によって入院日額の10~40倍の共済金が受け取れます。

新がん特約は、がんと診断されると100万円が受け取れるコースと200万円が受け取れるコースがあります。コースで異なるのはがん治療共済金の金額だけで、その他の共済金の額は2コースで共通となっています。その他の共済金はがんで入院すると受け取れるがん入院共済金、がんで手術をすると受け取れるがん手術共済金、がんで入院後に退院すると受け取れるがん退院共済金、がん治療のために通院すると受け取れるがん通院共済金があります。

主契約の死亡保障に入院特約・新がん特約を付けるかは任意のため、付けるか否かは自由に選択できます。死亡保障に入院特約と新がん特約の片方だけ付けたり、死亡保障に入院特約と新がん特約の両方を付けることも可能です。もちろん死亡保障だけにすることも可能です。

保険料を他社と比較

この共済の掛金は性別・年齢・共済金額・特約の有無等によって変動します。女性よりも男性の方が掛金は高く、高齢になるほど掛金は高くなります。この共済では掛金は契約から10年間は一定額ですが、次の10年間の掛金は更新時の年齢に応じて上昇します。

入院特約と新がん特約の掛金で、どちらが高いかは性別・年齢によって異なります。女性だと32歳までは入院特約の方が新がん特約よりも掛金は高いのですが、32歳以降は新がん特約の方が高くなります。男性だと44歳までは入院特約の方が新がん特約よりも掛金は高く、45歳以降は逆転します。どちらの特約を付けるか悩んでいる人は、更新時の掛金も加味して負担が重くないか考えた方が良いでしょう。

次に掛金(保険料)は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この共済の返戻率(月払い)は他社と比較すると低いため、他社より掛金は高いといえます。ただ、他社の返戻率が高い保険が65歳満了なのに対して、この共済は10年更新のため割り引く必要があります。同じ10年更新の中で比べると無難な数字のため掛金は高いともいえません。ただ、同じ共済のこくみん共済(全労済)よりも返戻率が低いため、共済間では返戻率は低めではあります。

メリット

この共済のメリットは、まずは入院特約と新がん特約が付けられる点が挙げられます。他社には死亡保障以外には保障が追加できない保険が多い中で、この共済は入院特約で病気・ケガによる入院全般の保障が付けられ、新がん特約でがんの保障が付けられます。

入院特約は入院・長期入院・手術の保障とベーシックな保障内容で、新がん特約は診断確定時・入院・手術時だけではなく退院・通院時の保障があるのがポイントです。退院共済金は10万円で、通院特約は日額5000円が通院日数に応じて受け取れます。通院日数は1回の入院あたり30日まで保障されるため白血病(平均入院日数は29.4日※厚労省「患者調査(令和5年)より)でも不足しません。

ちなみにコープの組合員になると様々なサービスを優待・特典価格で利用できます。さらに生協で食材の宅配を頼めば買い物の手間を省け、新規加入キャンペーンやお試しセットもあります。特に加入後5週間限定で商品50%オフ、赤ちゃん・子育て割引の特典がお得です。単に共済(保険)に加入するよりもメリットになるかもしれません。

デメリット・弱点・落とし穴

この共済のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように、他社には返戻率が1000%を超える保険があります。それも選べる保険期間が10年だけのため更新時に掛金が上昇し、80歳まで等の長期保障にして死亡せず生存すると一段と返戻率は悪化します。それも特約を付けると特約分の掛金も更新時の年齢に応じて上昇するため負担感が増加します。

他社の保険には保険期間が10年だけではなく20年・30年が選べる保険があり、その間は保険料が上昇しません。さらに歳満了が設定できる保険もあり、90歳満了・100歳満了を選択すると90歳・100歳になるまで保険料は上昇せず一定額になります。

保障面については入院特約・新がん特約の保障は本家の医療保険・がん保険と比べると劣る点に注意が必要です。入院特約は入院日数に応じて共済金が付けられますが、最近の医療保険は入院した月ごとにまとまった給付金が受け取れるのが主流です。昨今の入院日数短期化への対応で、この共済では入院日数が2~3日なら受け取れるのは1~3万円ですが、月ごとの医療保険なら少なくとも5~10万円の給付金が受け取れます。

さらに新がん特約は入院・手術・退院・通院の保障がありますが、最近のがん保険は長期化しやすい抗がん剤治療の保障と、自己負担が3割とならない自由診療・患者申出療養に対応しています。抗がん剤治療の保障も通院日数は無関係で月ごとに受け取れます。自由診療・患者申出療養は自己負担が数百万円になるケースがありますが、保障金額は数千万円~1億円が設定されており安心感があります。

ちなみにコープ共済の共済に加入するには組合員となる手間があります。組合員になるのは公式HPから加入手続きを進められますが、組合員と共済の手続きで二重の手間が発生します。また、1000円以上の出資金も必要となる点も見逃せません。

評判・苦情

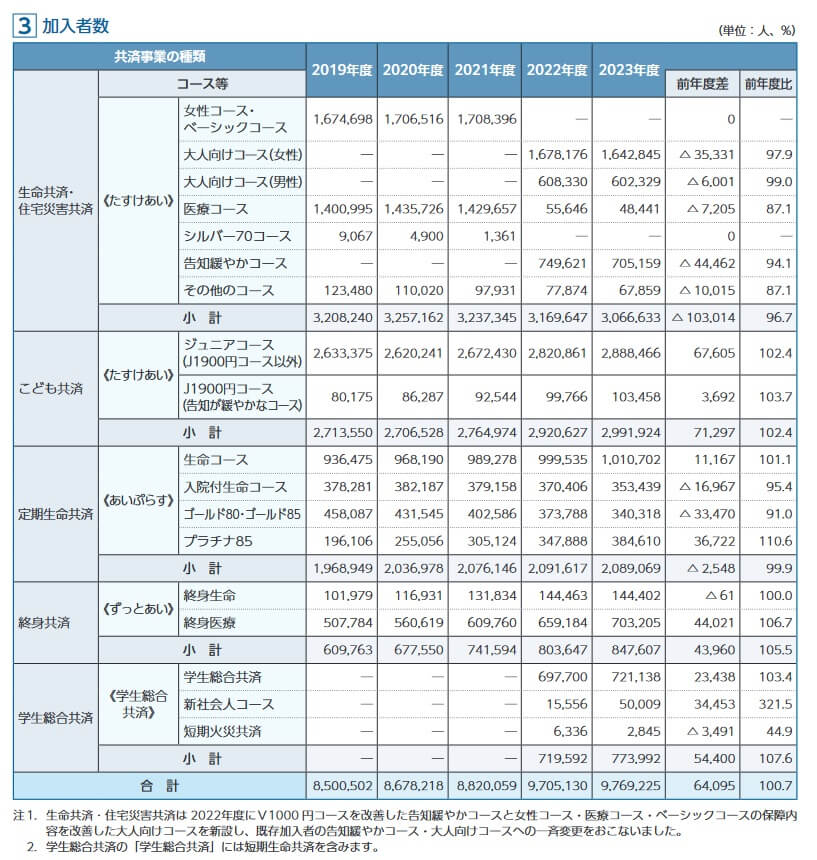

コープ共済の2023年度の決算資料によると、共済全体の加入者数は前年度の970万人から今年度は976万人に増加しています。その中であいぷらすの加入者数は生命コース(死亡保障のみ)は1.1万人増でしたが、入院付き生命コースは1.7万人減でした。契約数・加入者数からすると生命コースの評判は普通ですが、入院付き生命コースの評判は少し悪そうです。

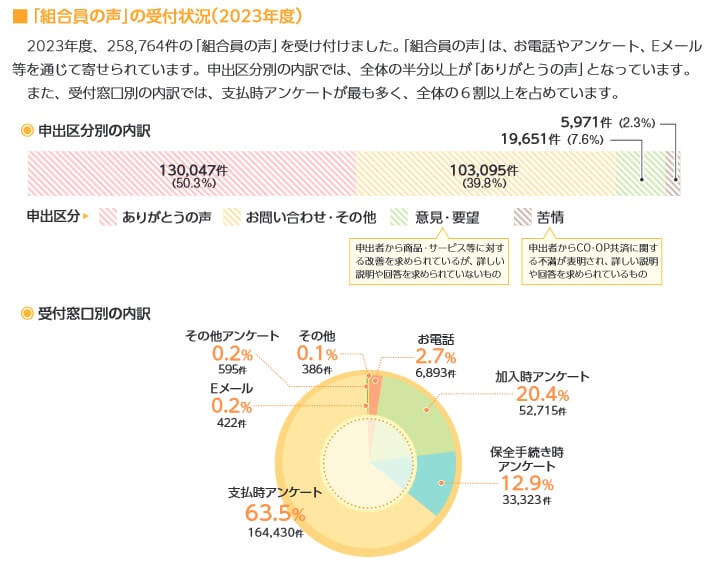

次に苦情数のデータですが、全体に寄せられた苦情数は5971件(2023年度累計)でした。コープ共済への苦情は他の生命保険会社と異なり火災共済等も含むため、5971件が多いか少ないかは判断できません。一応、苦情を受けて、ぜんそくでも加入できるようにする等の改善はしているようです。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。かし、J.D.パワーの「2025年 生命保険契約満足度調査」や「オリコン顧客満足度 生命保険ランキング2025」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」では調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの項目でランキングした中で、コープ共済は生命保険で総合ランキングで2位でした。2021年から3年連続1位でしたが、2024年度は都道府県民共済に1位を譲る結果でした。とはいえ個別評価では顧客期待・知覚品質では依然として1位をキープしており、この調査では評判は良さそうです。

以上のデータから考えるとコープ共済の評判は良さそうですが、あいぷらすの評判は普通そうです。コープ共済の評判については、契約数が伸びており大規模調査でも結果が良いため評判は良いでしょう。あいぷらすはコースによって加入者数に差が出ているため、押しなべて考えると普通そうです。ただ、加入者数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、あいぷらすは微妙な共済です。メリットもあるにはありますが、返戻率・保険料が足を引っ張っています。メリットである入院保障とがん保障にしても本家の医療保険・がん保険には劣るため、本気で備えるなら別途で保険に加入することを考えた方が賢明です。

この共済以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ・SBI生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。