楽天生命スーパー定期保険を比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- スーパー定期保険

- 加入年齢:

- 20~79歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 万が一の時に家族の生活をサポート

楽天生命スーパー定期保険(正式名称:1年定期保険)は2018年1月から募集・販売している定期保険です。同社には他にスタンダードな定期保険と長期逓減定期保険があるはずですが、現在では公式HPからは姿を消しています。

それでは以下で楽天生命スーパー定期保険の保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

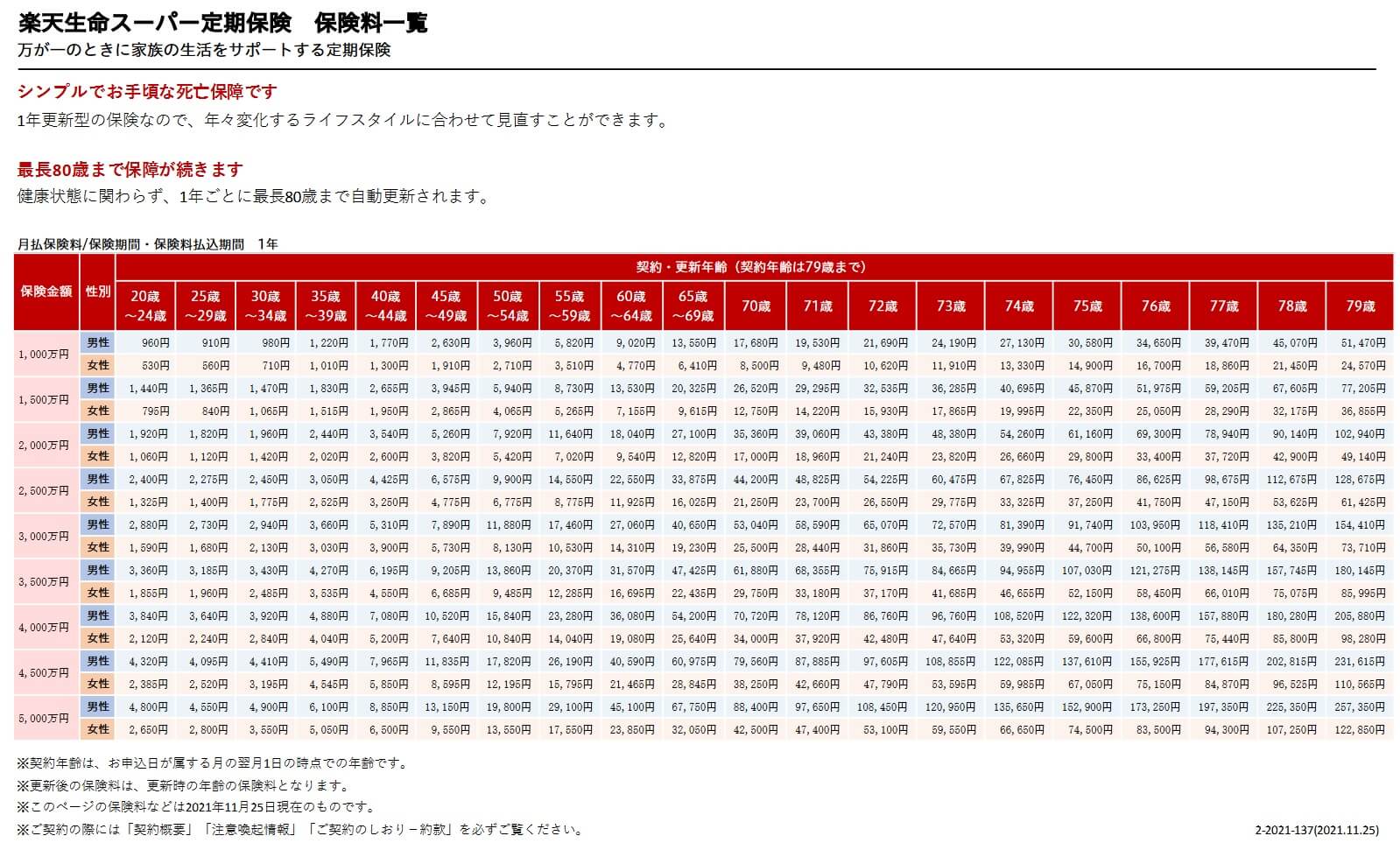

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。加入できるのは20~79歳までで、保険金額は1000万円~5000万円の範囲内で100万円単位で設定できます。

保険期間は1年のため1年ごとに更新となり、最長80歳まで自動更新となります。更新したくない場合には保険期間満了の2週間前までに楽天生命に申出をすれば更新されず、保険が消滅し以後の保険料も支払わなくて済みます。

保険料は他社の定期保険では更新する度に上昇しますが、この保険では更新に関わらず5年おきに保険料が上昇します。ただし、70歳以降は1歳おきに保険料が上昇します。また、保険期間と保険料払込期間は同一のため、保障が継続する限り保険料も支払い続ける必要があります。

死亡・高度障害の保障の他にリビングニーズ特約が自動付帯しています。この特約があると医師から余命6ヶ月宣告をされると生存中でも死亡保険金が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変わります。女性よりも男性の方が保険料は高く、高齢なほど保険料は高くなり、保険金額が高額なほど保険料は高くなります。前述したように70歳までは5年おきに保険料が上昇し、70歳以降は1年毎に保険料が高くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると平均値(30歳で759%)よりも低いため、保険料は他社よりも高めといえます。他社の数字を見渡すと返戻率が1000%を超えている保険が散見され、保険料の安さでは他社に劣るのは間違いありません。返戻率・保険料以外にメリットがあるのか、続いて記述していきます。

メリット

この保険のメリットは、まずは保険期間が1年という点が挙げられます。他社の定期保険は最短でも保険期間は5年のため、楽天生命の保険期間が圧倒的に短いです。保険期間が1年なら更新時期が毎年来るため、保険期間が満期になるまで数年待ってから保険を見直す必要がありません。結婚・出産を機に保険を見直したいなら、その年のうちに保険を見直せます。

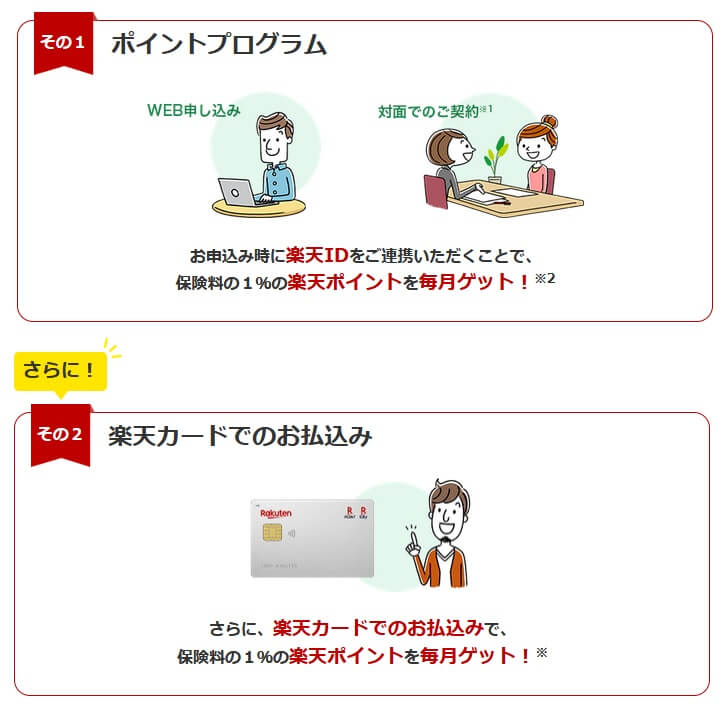

さらに保険料の支払いで楽天ポイントが付くのもメリットです。前述の返戻率の比較では他社に及びませんでしたが、この保険では申込時に楽天IDを連携するだけで、毎月の保険料の1%分の楽天ポイントが得られます。さらに保険料の支払いを楽天カードにすれば保険料の1%分の楽天ポイントが付くため、合計2%分の楽天ポイントが貯まります。

また、インターネットで申込が完結するのもメリットです。他社のようにネット申込み後に書類が郵送されてきて返送するという手間もありません。また、楽天の保険相談ではオンライン相談も可能で、生命保険の他に自動車保険・ペット保険の相談も可能です。楽天IDで必要項目の入力を省略して相談予約ができます。

ちなみに楽天生命の保険契約者には各種特典があります。他社にもある各種施設の優待割引サービスの他に、他社にはないサービスがあります。自宅で医師の診察が受けられ薬も受け取れるファストドクター、スマホでオンラインで診察と薬を手配できるmed.というサービスがあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは他社より返戻率が低い点が挙げられます。メリットで既述した楽天ポイント2%分を加味しても、返戻率がトップクラスの保険には遠く及びません。同じ死亡保障のみのシンプルな保険の中には、メディケア生命やSBI生命のように返戻率が1000%を超える保険があります。

さらに保険期間が1年で5年おきに保険料が年齢に応じて上昇するのもデメリットです。他社の保険は保険期間が最短でも10年のため、少なくとも10年間は保険料が上昇しません。さらに楽天生命の場合には70歳以降は1年おきに保険料が上昇します。保険金額1000万円で契約すれば30代の間は保険料は月額2000円以下ですが、70歳で月額17680円、75歳で月額30580円、79歳で月額51470円になります。年金生活に入ってから支払うには厳しい金額です。

また、保険期間が1年のため解約しても解約返戻金は受け取れません。解約時と80歳までに死亡しなかった場合には返戻率が0%になり、それまでに支払った保険料が全て無駄になります。他社には最長90歳や100歳まで更新が延長できる保険があります。そもそも年満了ではなく歳満了で90歳満了・100歳満了があり、90歳・100歳まで保険料が変わらず一定額にできます。

保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で割増されません。さらに保険料払込免除特約も付けられないため、三大疾病(がん・急性心筋梗塞・脳卒中)になっても保険料の支払いは免除されません。その他に入院・手術で給付金が受け取れる特約や、要介護状態になると年金が受け取れる特約も付けられません。

評判・苦情

楽天生命の決算資料によると2023年度の個人向け保険の新契約数は23.3万件で前年度の32.2万件から約28%減でした。その中で定期保険の新契約数は微減のため健闘はしていますが、申込数・契約数等からすると評判は良いとはいえません。

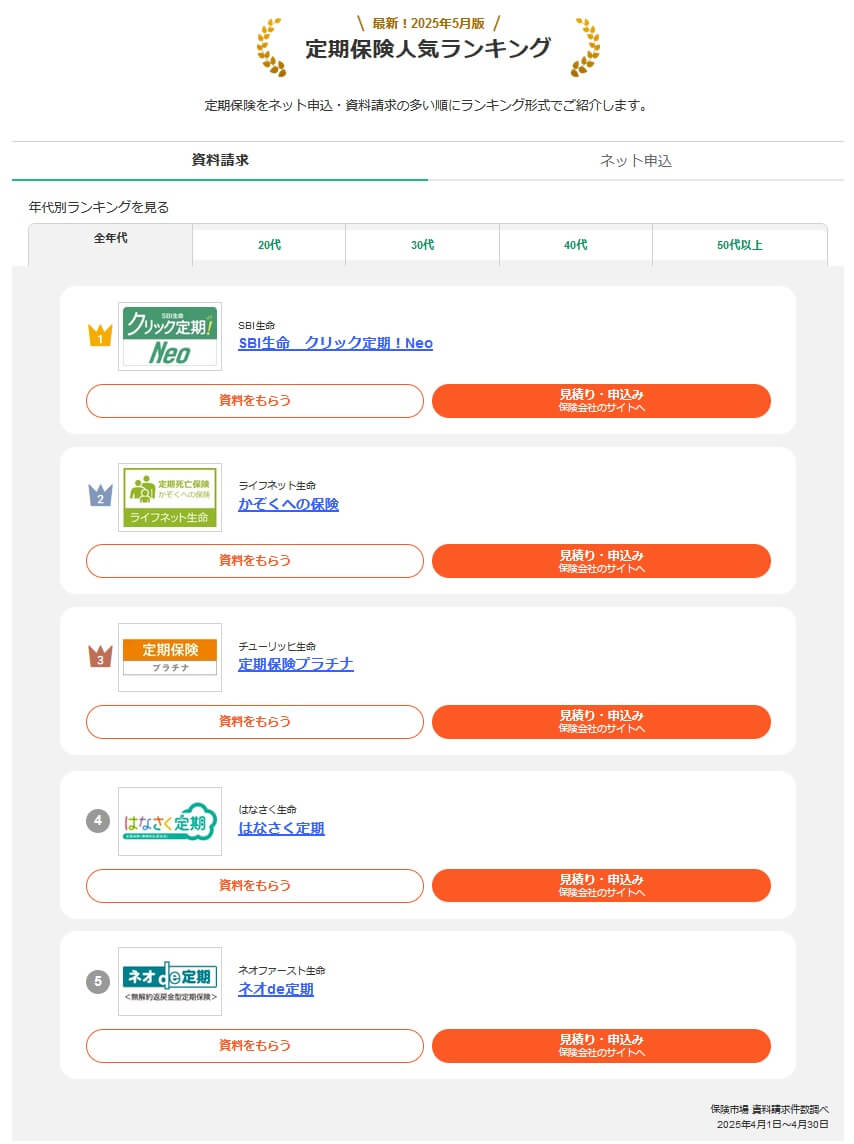

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、楽天生命スーパー定期保険はランキング外でした。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、15位中で6位と中途半端な順位に入っています。資料請求・申込数から考えると人気は高くも低くもない普通のようです。

また、生命保険協会の苦情数のデータでは、楽天生命全体に寄せられた苦情数は1842件(2024年度実績)でした。総顧客数の45万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

しかし、調査会社のJ.D.パワーの「2025年 生命保険金請求対応満足度調査」では、楽天生命は27社中で26位と最下位近辺でした。この調査は病気・死亡を理由に保険金を請求した時に、満足度が高い対応をされたかという調査です。調査項目の顧客対応・保険金支払・請求手続きの項目で、楽天生命は非常に満足度が低い対応だったことになります。

「オリコン顧客満足度 生命保険ランキング2025」でも、楽天生命は27社中27位以下でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、いずれの項目でも満足度は低いようです。個別の口コミではポジティブな意見がある一方で、「楽天ポイントが反映されるのが遅い」「自動更新について連絡がない」「楽天から不要なメールが来る」等の意見がありました。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、楽天生命スーパー定期保険はランキング外でした。2024年のランキングには入っていましたが、その時の順位は10社中で10位でした。そのため専門家からの評価は低いと考えられます。

以上のデータから考えると楽天生命の評判もスーパー定期保険の評判も少し悪そうです。楽天生命の評判についてはJDパワー・オリコンの調査から考えて、評判が良いと考えられる材料がありません。スーパー定期保険自体の評判も一定の申し込み数はあるようですが、専門家からの評価は低く評判が良いとはいえません。

総合評価・おすすめか?

結論としては、楽天生命スーパー定期保険はイマイチな保険です。メリットは確かにありますが、他社と比べると保険料面でも保障内容でも一歩劣っています。楽天ポイントは確かに魅力的ですが、加入する前にはデメリット・注意点が本当に自分にとって問題ないかを確認した方が賢明です。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。