三井住友海上あいおい生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- 定期保険

- 加入年齢:

- 15~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 一定期間の死亡保障を確保できます

三井住友海上あいおい生命の定期保険は、保険期間を通じて保険金額が一定の定期保険の他に、解約返戻金が無い無解約返戻金型定期保険、保険金額が徐々に増額される逓増定期保険、保険金額が徐々に減額される逓減定期保険等があります。

どの保険も基本的には死亡・高度障害の保障が一定期間ある保険のため、今回は三井住友海上あいおい生命の定期保険をまとめて扱っていきます。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

まず、三井住友海上あいおい生命の定期保険で最もスタンダードなのが定期保険(無配当)です。この保険は一定期間内に死亡・高度障害となると保険金が受け取れ、保険金額は保険期間内を通じて一定です。死亡・満期を迎える前に解約すると解約返戻金(支払った保険料総額を下回る額)を受け取れます。無解約返戻金型定期保険にすると解約返戻金が無くなり、その分だけ保険料が安くなります。

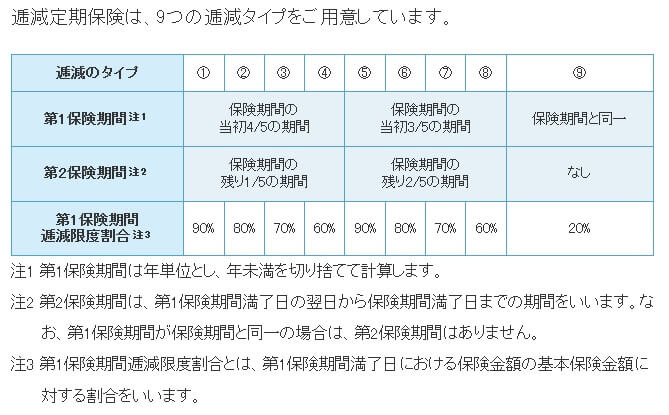

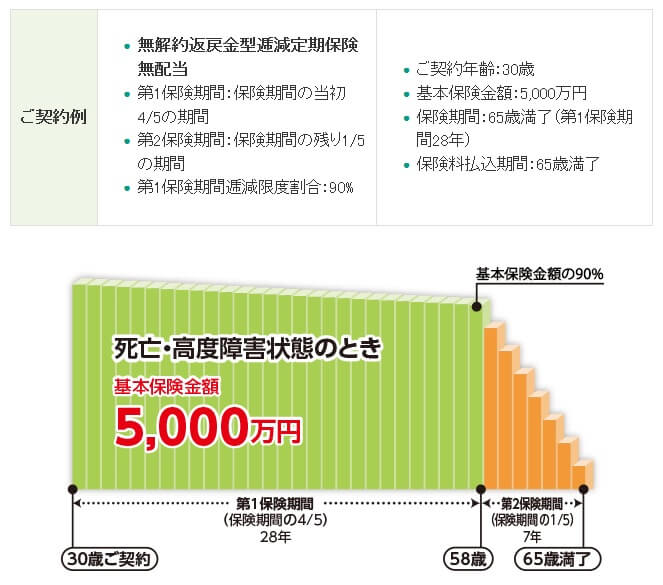

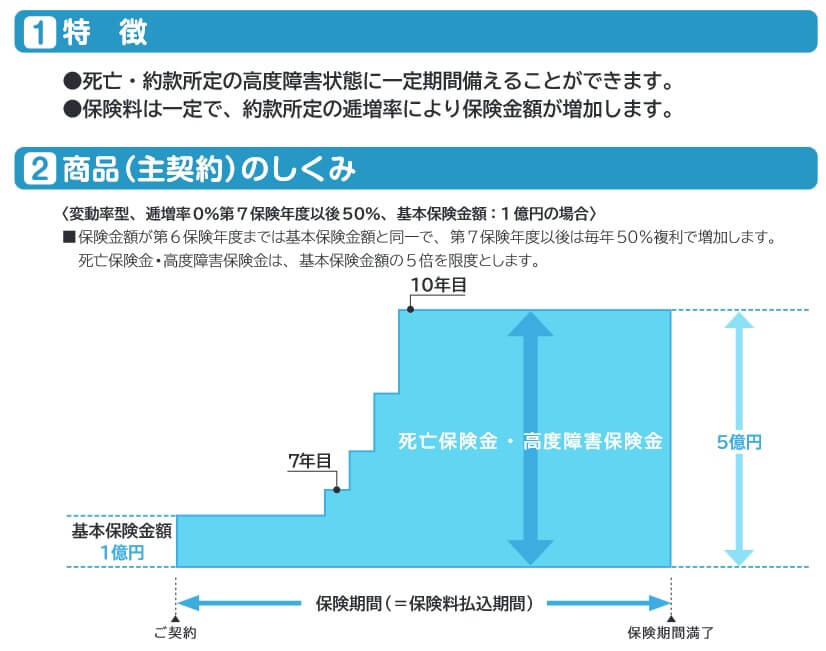

これらの保険と異なり、逓減定期保険にすると保険期間を通じて死亡保険金の額が徐々に減り、保険期間の満了時には0円になります。保険期間は第1保険期間と第2保険期間に分け、金額が減るスピードは第1保険期間と第2保険期間で異なります。第1保険期間の長さは全保険期間の5分の4、または5分の3に設定でき、残りの期間が第2保険期間となります。

さらに第1保険期間の逓減限度割合(契約時の保険金額から何%減るか)を60~90%から選択できます。逓減限度割合を90%にすると、第1保険期間は契約時から90%までしか減りません。第1保険期間の保険金額が手厚いのですが、第2保険期間に入ると急に保険金額が減ります。逓減限度割合を60%にすると第1保険期間から第2保険期間にかけて緩やかに保険金が減ります。また、逓減定期保険とは逆に保険金額が徐々に増額される逓増定期保険もあります。

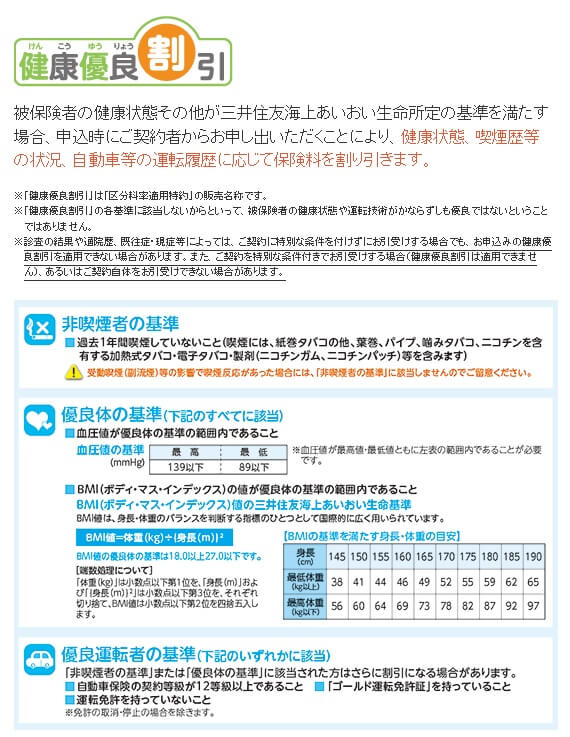

また、これらの保険には保険料払込免除特約や区分料率適用特約等が付けられます。保険料払込免除特約を付けると、三大疾病・特定障害状態・要介護状態になったなると以後の保険料の支払いが免除されます。区分料率適用特約(通称:健康優良割引)を付けると、健康状態・喫煙の有無・自動車保険の等級により保険料が安くなります。

保険料を他社と比較

三井住友海上あいおい生命の定期保険の保険料は性別・年齢・保険金額・保険期間・区分料率適用特約の有無等に加えて、どの型の定期保険にするかで変動します。基本的に女性よりも男性の方が保険料は高く、年齢が高いほど保険料は高いです。健康優良割引は喫煙の有無・BMI・血圧・ゴールド免許かつ自動車保険12等級以上で保険料が安くなります。

どの型の定期保険にするかでも保険料は変わります。最も保険料が安い(返戻率が高い)のは無解約返戻金型定期保険か逓減定期保険で、次いで定期保険(無配当)か逓増定期保険となります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(無解約返戻金型定期保険)を他社と比較すると、返戻率はトップクラスの高さのため保険料は安いといえます。他社の多くが65歳満了の中で30年満了という点で差し引いて考えるべきですが、それでも返戻率が高めなのは間違いありません。返戻率以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは様々なタイプの定期保険がある点が挙げられます。他社を見渡すと、解約返戻金ありの定期保険と無解約返戻金型の両方を揃えているケースは少なく、逓減定期保険や逓増定期保険まであるケースとなると僅かです。複数の選択肢の中から自分に適した定期保険を選択できます。

例えばスタンダードな定期保険と無解約返戻金型定期保険を比べると、保険料と解約返戻金の有無に差があります。前者の方が保険料は高いのですが、解約返戻金があるため中途解約をする可能性があるなら前者の方が適しています。その一方で後者は解約返戻金が無くても問題ない(中途解約する可能性は無い)なら、保険料の安さを求める人に適しています。

保険期間も1~6年と短い期間から100歳満了という長い期間も選択できます。保険期間を短期にすれば保険の見直しが短期で可能で、結婚・出産等を契機に保険金額を見直す時に若い年齢のうちに契約をし直せます。100歳満了という長い期間にすると、終身保険よりも割安な保険料で終身に近い死亡保障が確保できます。

また、逓減定期保険と逓増定期保険を比べると、いつ多額の保険金が必要か?受け取れるか?に差があります。逓減定期保険は子供が小さいうちに自分が死亡すると、以後の生活費・教育費が膨大な額になるという前提で考えると分かりやすいです。子供が大きくなれば高額な保険金は不要となります。

その一方で逓増定期保険は若いうちに死亡する可能性は低いため、高齢になり死亡する可能性が高まれば高額な保険金が受け取りたい人に向いています。もしくは退職直前で退職金を受け取る前に死亡したり、子供の大学費用・留学費用・相続費用などを考慮して、保険期間の後半に保険金額を大きくするという考え方もあります。

さらに保険料払込免除特約が付けられるのもメリットです。三大疾病(がん・急性心筋梗塞・脳卒中)に加えて、特定障害状態・要介護状態になると以後の保険料の支払いが免除されます。この特約を付けられない定期保険が他社にはあり、長期の保障を見据えれば心強い特約といえます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは定期保険の選択肢が多い点が挙げられます。どの定期保険が自分に合うのか判断するには少々骨が折れます。三井住友海上あおい生命の保険に加入するには資料請求して、同社のライフコンサルタント・保険代理店と対面で相談する必要があります。どちらにせよ対面相談する手間というデメリットがありますが、どうせなら相談して自分に適した保険を探したほうが良いかもしれません。

メリットで既述した逓減定期保険と逓増定期保険ですが、最終的に思惑通りになるとは限りません。逓減定期保険を選択したのに保険金が減額された第2保険保険期間で死亡する可能性があります。逓増定期保険でも保険金が増額される前の低額な時点で死亡する可能性があります。

また、返戻率はトップクラスではあるもののトップではない点に注意が必要です。この保険よりも返戻率が高い保険としては、メットライフ・チューリッヒ・SBI生命などが挙げられます。無解約返戻金型ではなく他の型の定期保険だと一段と返戻率に差が出てきます。

保険料については健康優良割引もハードルが決して低くはない点も見逃せません。過去1年間の非喫煙歴に加えて、BMIが18~27の範囲内、血圧は最高が139以下で最低が89以下です。さらに他社には無い自動車保険が12等級以上でゴールド免許保持(もしくは運転免許証なし)という条件もあります。高いハードルではありませんが、決して低いハードルでもありません。

特約では保険料払込免除特約の他に災害割増特約・新傷害特約などがありますが、その他に医療・介護系の特約は付けられません。他社にはがんになると給付金が受け取れたり、入院・手術をすると給付金が受け取れる特約が付けられるケースがあります。さらに要介護状態になると、死亡するまで年金が受け取れる特約が付けられるケースもあります。

評判・苦情

三井住友海上あいおい生命の決算資料によると2023年度の個人向け保険の新契約数は20.7万件で前年度の20.9万件から横ばいでした。その中で定期保険の保有契約高も3%ほど減少していました。他社には増加している保険もあるため、申込数・契約数等からすると評判は良くありません。

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」や、価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、三井住友海上あいおい生命の定期保険はランクインしていませんでした。やはり人気面では他社よりも劣るのは間違いないでしょう。

また、生命保険協会の苦情数のデータでは、三井住友海上あいおい生命全体に寄せられた苦情数は2181件(2024年度実績)でした。総顧客数の402万件で割った苦情率は0.05%で、契約者1000人のうち0.5件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多い中で一段と低いため、苦情面で考えると評判は良いです。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、三井住友海上あいおい生命は17社中で14位と下位に沈んでいました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客の満足度は低いようです。

その一方で「オリコン顧客満足度 生命保険ランキング2025」では、三井住友海上あいおい生命は27社中5位とトップ5に入っています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは保険料が5位、アフターフォローが6位、商品内容が9位でした。加入手続きこそ対面のためか低いのですが、それ以外の各項目の顧客満足度は相応に高いです。

個別の口コミではポジティブな意見がある一方で、「加入後のサービスがどれも使う価値がない」「保険料が少し高い」「定期的なサポートについて説明がない」「保険料の割引について説明がなかった」等の意見がありました。加入手続きの満足度が低いわりには、加入手続きについての不満はあまり見受けられませんでした。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、三井住友海上あいおい生命の定期保険はランキング外でした。ランキングを2018年まで遡ると同社の定期保険(無解約返戻金型)が出てきますが、その時の順位も14位のため専門家からの評価は低いと考えられます。

以上のデータから考えると三井住友海上あいおい生命の評判は普通そうですが、定期保険の評判は悪そうです。三井住友海上あいおい生命の評判についてはオリコンの調査からすると良さそうですが、苦情数・JDパワーの調査の悪さを加味すると評判は普通と考えざるを得ません。定期保険自体の評判は契約数が伸びておらず、専門家からの評価も低いため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、三井住友海上あいおい生命の定期保険は微妙な保険です。いくつかの選択肢があり返戻率も悪くないのですが、どうにも決定打に欠ける印象です。契約するまでの手間や評判も考慮すると、余計に微妙な保険と言わざるを得ません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。