FineSave(ファインセーブ)を比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- FineSave(ファインセーブ)

- 加入年齢:

- 15~80歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 解約返戻金をなくしてお手頃な保険料を実現

ファインセーブはオリックス生命が2005年10月から募集・販売している定期保険です。販売開始から20年以上が経過した保険ですが、保障内容は基本的に変わっていません。ただ、保険料率については度々改定されています。

2021年8月改定(10月以降適用)では、ファインセーブの保険料率は最大で15%ほど引き下げられました。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

この保険は死亡・高度障害となると死亡保険金が受け取れ、保険金額は最低300万円から100万円単位で5000万円まで設定できます。申込時に医師の審査は不要ですが、年齢・保険金額によって申込時に必要な書類が異なります。高齢で保険金額が高額なほど必要になる書類が増えます。

保険期間は年数で選ぶ「年満了」と、年齢で選ぶ「歳満了」が選択できます。年満了は10~35年、歳満了は60歳~90歳から選べます。10年満了にすると10年毎の更新時に保険料が上昇しますが、保険料は歳満了より安いため解約しても無駄になる保険料が少額で済みます。歳満了にすると保険料は満期まで上昇しませんが、年満了よりは保険料が高くなりがちです。

また、この保険にはリビングニーズ特約が自動付帯しています。医師から余命6ヶ月宣告を受けると死亡保険金の全部または一部を生存中に受け取れます。一部だけ受け取れるというのがポイントです。保険金の半額だけ生存中に受け取り生前の思い出作りに使い、半額は死後の家族のために残すという使い方ができます。

保険料を他社と比較

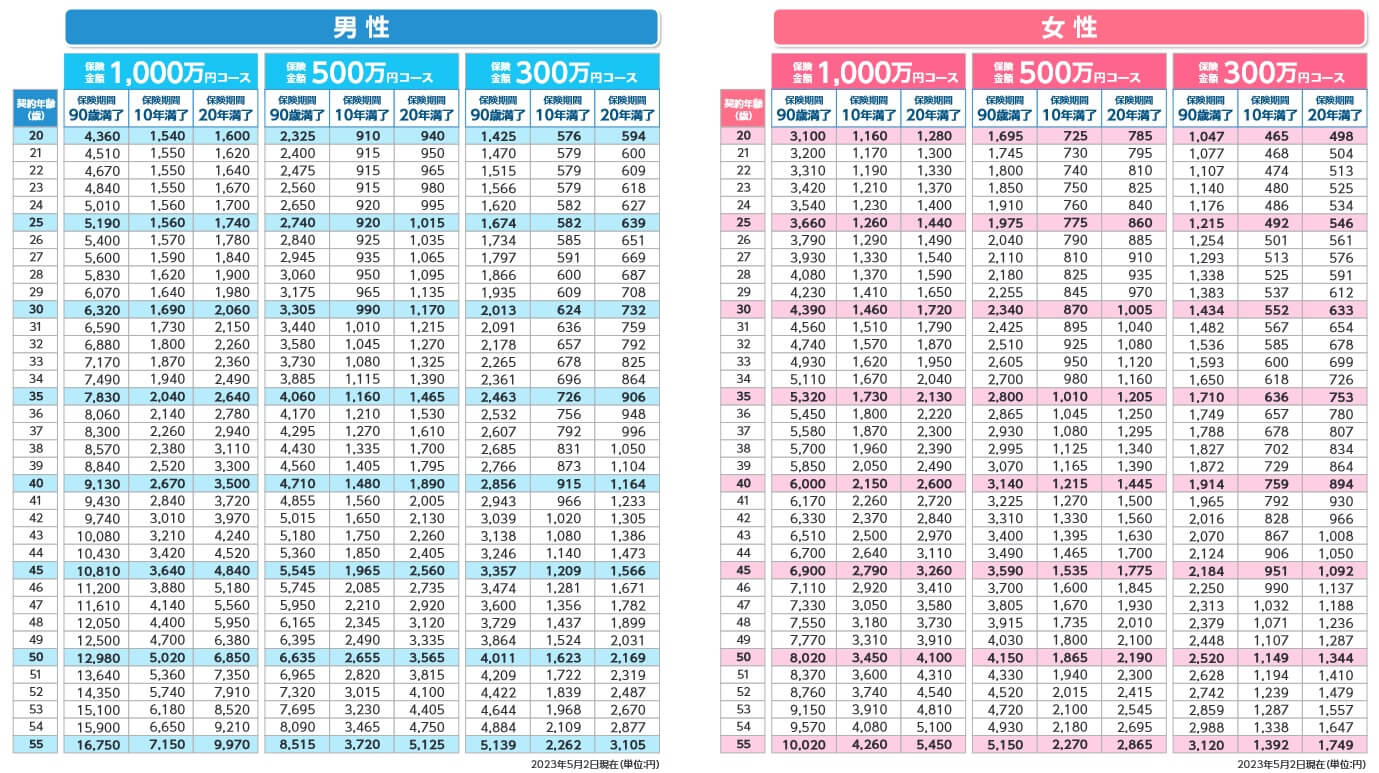

この保険の保険料は性別・年齢・保険金額・保険期間等で変動します。女性よりも男性の方が保険料は高く、年齢が上昇するほど保険料が上昇します。保険金額が高額になるほど保険料は上昇しますが、その分だけ保険料は割安になります。他が同じ条件で保険金額が500万円から1000万円にしても、保険料は2倍になりません。

また、保険期間は10年満了にすると最も保険料が安くなりますが、前述したように保険料が10年後に上昇してしまいます。上図の保険金額500万円で30歳男性が保険期間10年で契約すると保険料は40歳まで月額990円、更新で次の10年間は月額1480円となります。保険期間20年で契約しておけば50歳まで月額1170円で済みます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると一歩劣る数字のため、保険料は他社よりも安めではあるもののトップクラスではありません。同じオリックスのブリッジと比べても返戻率は数百%の差があり、チューリッヒやメディケアとも同程度の差があります。返戻率の差は如何ともし難いものがありますが、それを覆すだけのメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは保険期間内に死亡すれば損をしない点が挙げられます。それも支払った保険料の数倍の額の保険金が受け取れ、終身保険よりも安い保険料で多額の保険金が受け取れます。

そう考えると保険期間内に死亡するのかが問題ですが、この保険では保険期間を最長90歳満了に設定できます。他社の多くの保険が80歳までの中で、この保険なら保険金を受け取れる可能性が高まります。現に加入傾向を見ると、29歳以下の加入者が選ぶ保険期間で最も人気なのが90歳満了となっています。

90歳満了ではなくても、個々人の状況に合わせて細かく保険期間・保険料払込期間を選択できます。年満了は10~35年、歳満了は60~90歳まで選べます。同じように細かく設定できるSBI生命には無い35年満了と90歳満了があるのもポイントです。

また、加入時に必要になる書類が少ないのも地味にメリットです。保険金額が300万円以下なら71~75歳でも申込書と告知書だけで加入できます。40~50代でも保険金額が1200万円以下なら申込書と告知書だけで加入できるため、健康診断の受診や人間ドックの受診を気にする必要がありません。

デメリット・弱点・落とし穴

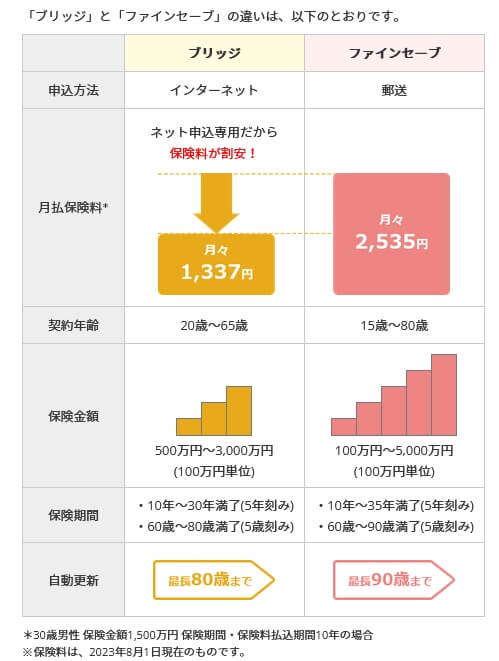

この保険のデメリットには、まずは返戻率では他社に一歩劣る点が挙げられます。前述の返戻率の比較の通り、トップクラスの保険とは数百%の差があります。同じオリックス生命の定期保険ブリッジとも相当な差がありますが、これは契約年齢・保険金額・保険期間等に差があるためやむを得ないのかもしれません。

また、無解約返戻金型である点にも注意が必要です。この保険では死亡する前に解約しても解約返戻金は受け取れず、それまでに支払った保険料が全て無駄になります。さらに保険期間内に死亡しなかった場合も、それまでに支払った保険料が全て無駄になります。どちらも返戻率が100%以下どころか0%になります。

保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で、保険金額が割増されません。その他に医療保障・介護保障等の特約は付けられず、入院・手術時に給付金を受け取れたり要介護状態になった時に年金が受け取れません。

ちなみに、この保険は書類郵送か対面によって加入手続きが進められます。インターネットで加入手続きが完了しないため、どうしても時間と手間を要します。書類郵送なら誤字・脱字による再送の可能性があり、対面なら対面のための時間調整と移動が必要となります。

評判・苦情

オリックス生命の決算資料によると、2023年度の個人向け保険の新契約数は20万件で前年度の27.6万件から約28%減と低調でした。その中で同じ死亡保障の保険でも終身保険が増加したのに反して、定期保険の保有契約高も5%ほど減少していました。そのため申込数・契約数等からすると評判は良くありません。

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、ファインセーブはランキング外でした。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」では、ランクインしていたものの11位と下位に沈んでいました。同じオリックス生命のブリッジが4位にあり、ブリッジの方が人気があるのが分かります。

また、生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は3.1万件(2024年度実績)でした。総顧客数の481万件で割った苦情率は0.64%で、契約者1000人のうち6.4件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は少し悪めです。

調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(ダイレクト店部門)」でも、オリックス生命は8社5位で平均値も下回る順位でした。ファインセーブはインターネット申込ではなく郵送・対面のため無関係ともいえますが、加入後の手続きがインターネットなら影響は免れないでしょう。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は平均以下と考えられます。

その一方で「オリコン顧客満足度 生命保険ランキング2025」でも、オリックス生命は27社中18位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全ての項目で10位以下でした。加入手続きと保険料のみ平均値と同じか少し上回る数字でした。

個別の口コミではポジティブな意見がある一方で、「加入時に説明不足の箇所があった」「加入後の連絡がハガキのみ」「加入するまでに何度か店舗に行く必要があった」等の意見がありました。ファインセーブは郵送・対面のため、担当者の説明不足や複数回の店舗への来訪は少し気がかりでしょう。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、ファインセーブはランキング外でした。ただ、前年の2024年版では7位に入っていたため専門家から一定の評価は得ているようです。

以上のデータから考えるとオリックス生命の評判もファインセーブの評判も少し悪そうです。オリックス生命の評判については苦情数が少し多めで、JDパワー・オリコンの調査から考えて評判は少し悪そうです。最下位ではないのが救いですが、それでも加入前も後もストレスが溜まることがあるかもしれません。ファインセーブ自体の評判は、専門家からは一定の評価は得ているものの、契約数・資料請求数からして人気は高くはありません。そのため評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、オリックス生命のファインセーブは微妙な保険です。メリットもあるにはありますが、保険料・返戻率の他社との差は看過できる差ではないでしょう。評判面でも特に後押しとなる材料がないため、この保険を検討している人は他社の保険も検討した方が賢明です。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命(ブリッジ)・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。