太陽生命の事故割増死亡保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 事故割増死亡保険

- 加入年齢:

- 0~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 500円からネットで入れる死亡保険

太陽生命の事故割増死亡保険は2022年5月から募集・販売している定期保険です。同社のダイレクト販売チャネルである「スマ保険」で加入できますが、職員・代理店を通じた対面での加入もできます。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

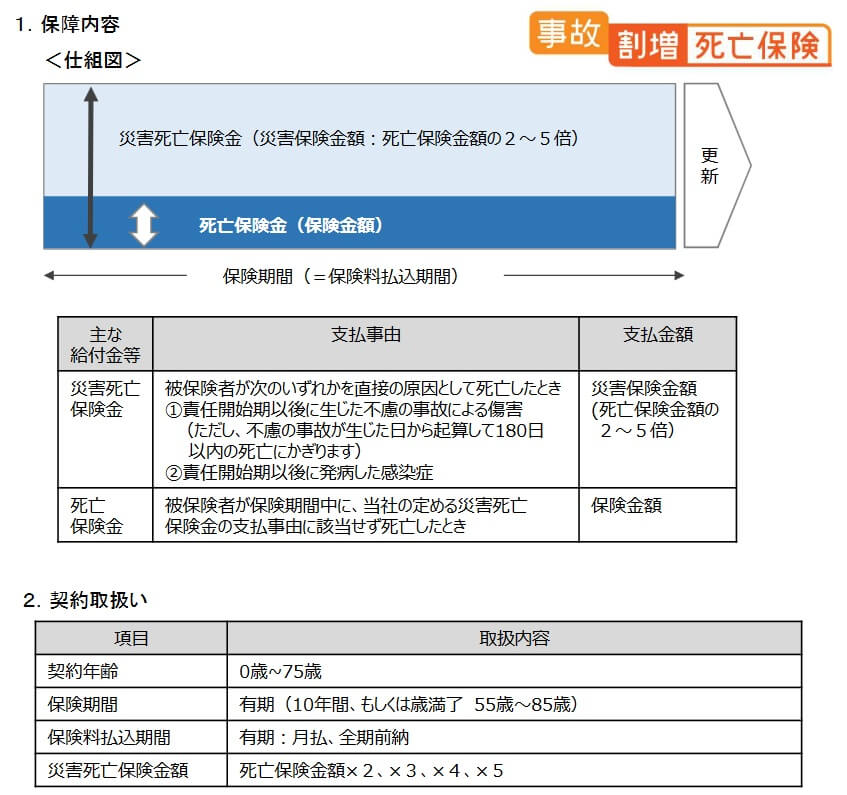

この保険は死亡・高度障害となると死亡保険金が受け取れ、保険金額は病気・老衰等で死亡したか災害で死亡したかで異なります。病気・老衰等で死亡した場合には契約時に定めた金額(スマ保険では100~3700万円の範囲内)の死亡保険金が受け取れます。

不慮の事故等の災害で死亡した場合には災害死亡保険金が受け取れます。災害死亡保険金は通常の保険金額に災害死亡倍率(2~5倍)を掛けた額となります。通常の保険金額が100万円で災害死亡倍率を5倍にすると、災害死亡保険金は500万円となります。同じ死亡保険金額なら災害死亡倍率を高くするほど保険料は高くなります。

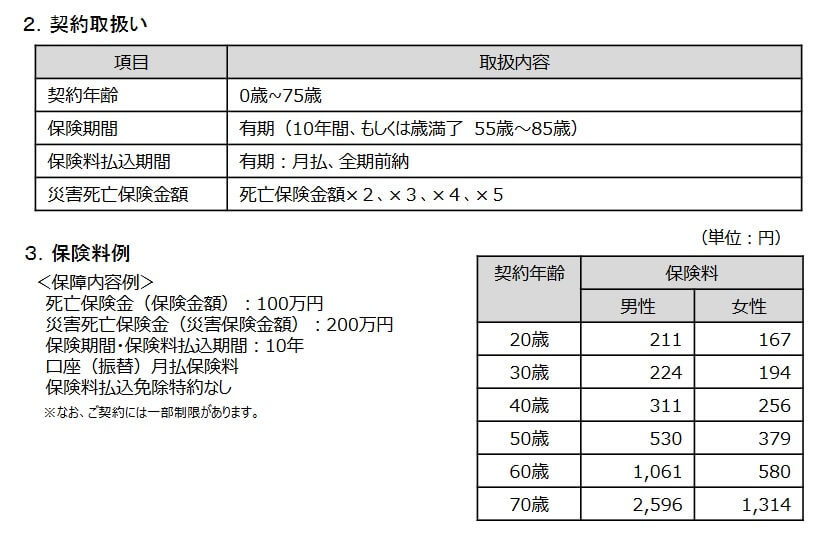

また、死亡保険金・災害死亡保険金が受け取れるのは保険期間内に死亡した場合のみです。その保険期間は10年間もしくは歳満了(55~85歳)から選択できます。保険期間10年なら10年毎に更新を迎え、更新の度に年齢に応じて保険料が上昇します。歳満了だと満了する年齢まで保険料は上昇しませんが、保険期間が満了後に基本は更新できません。

前述の主契約に加えて、2025年5月からは重度ガン前払特約が付加できるようになりました。この特約を付けると、がんと診断され標準的な治療をして効果がなく緩和ケアを受けた場合に、生存中でも死亡保険金の全部か一部を受け取れます。従来からあった余命6ヶ月宣告を受けると保険金が受け取れるリビングニーズ特約も付けられます。さらに、がん・重大疾病で所定の状態になると保険料の支払いが免除される保険料払込免除特約も付けられます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険期間・保険金額・災害死亡倍率等で変動します。女性よりも男性の方が保険料は高く、高齢になるほど保険料は高くなります。保険金額も高額になるほど保険料は高く、災害死亡倍率を高くするほど保険料は高くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険を保険金額500万円・災害死亡倍率2倍・保険期間65歳満了にして、病気等で死亡した場合の返戻率を見ると、他社よりも低いため保険料は他社よりも高いといえます。災害で死亡すると保険金が2倍になるため返戻率も2倍になるため、災害での死亡なら他社にも劣らない返戻率になります。とはいえ他社は病気で死亡しても高い返戻率のため、この保険の返戻率が高いとはいえません。その他にメリットがあるのか、続いてメリットを記述していきます。

メリット

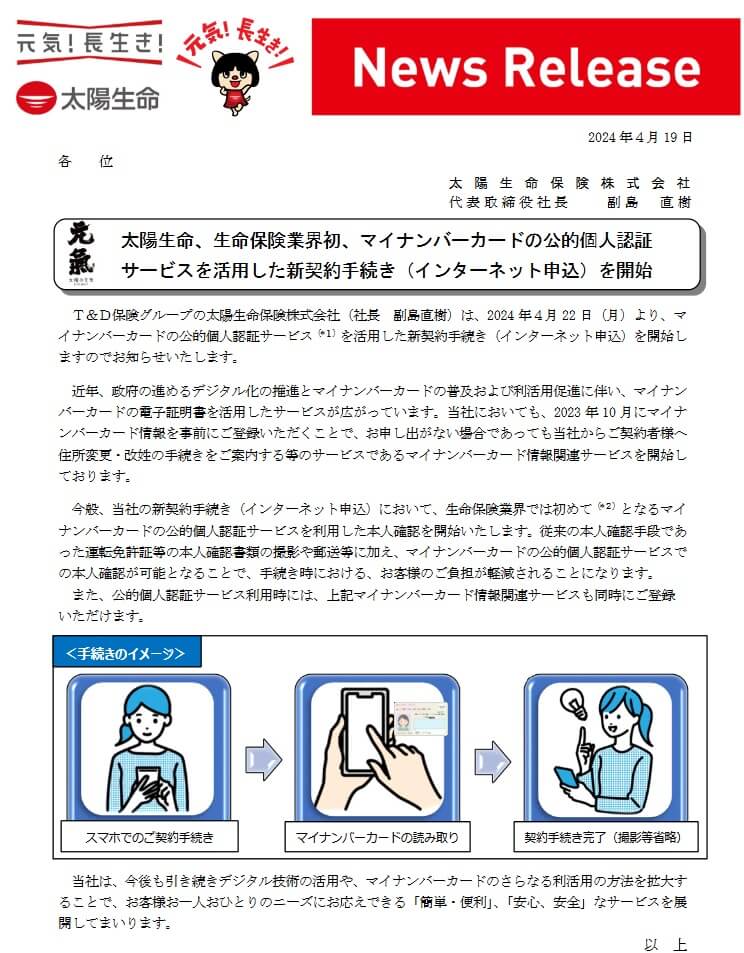

この保険のメリットは、まずは申込がインターネットで完結する点が挙げられます。氏名・住所等の入力から告知情報の入力、保険料の支払い方法の選択までPCまたはスマホで完結します。さらに2024年から生命保険業界で初めてマイナンバーカードによる本人確認が可能となりました。本人確認書類の撮影や郵送が不要となり、カードを登録すれば住所変更時には太陽生命から連絡が来るようにもなりました。

保障面では災害死亡倍率が設定できるのはメリットです。他社でも災害割増特約で災害で死亡時の保険金額を2倍にできますが、この保険では5倍まで引き上げられます。災害には不慮の事故が含まれるため、自動車事故などでの死亡が不安なら災害死亡倍率は心強い存在になります。

さらに重度ガン前払特約・保険料払込免除特約が付けられるのもメリットです。重度ガン前払特約は、がんで治療しても効果がなく緩和ケアを受けた場合に生存中でも死亡保険金が受け取れる特約です。リビングニーズ特約と異なり医師からの余命6ヶ月の宣告は不要です。

余命宣告で保険金が受け取れるリビングニーズ特約でも十分なように見えますが、最近ではがんでも医療技術の進歩により明確な期間での余命宣告を受けないケースがあります。その点、重度ガン前払特約なら治療の見込みが無いがんなら生存中に保険金が受け取れます。保険金は終末期を過ごすための費用(最後の家族旅行など)に充てられます。治療を諦めきれない人なら、全額自己負担となる自由診療の新薬・抗がん剤の費用に充てることも可能です。

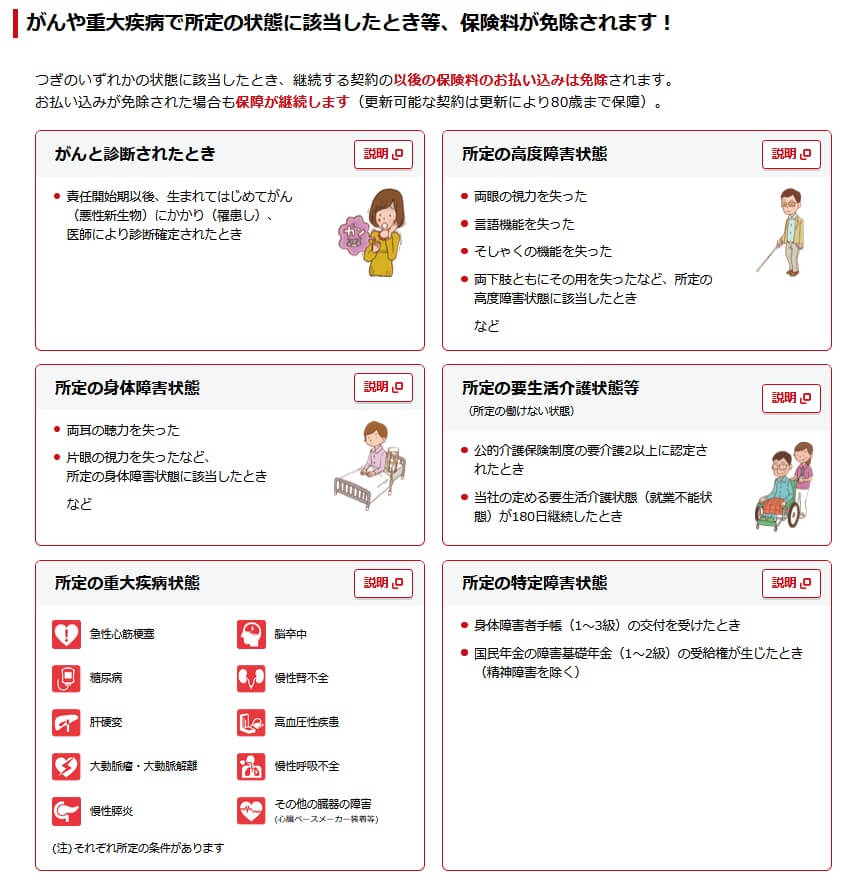

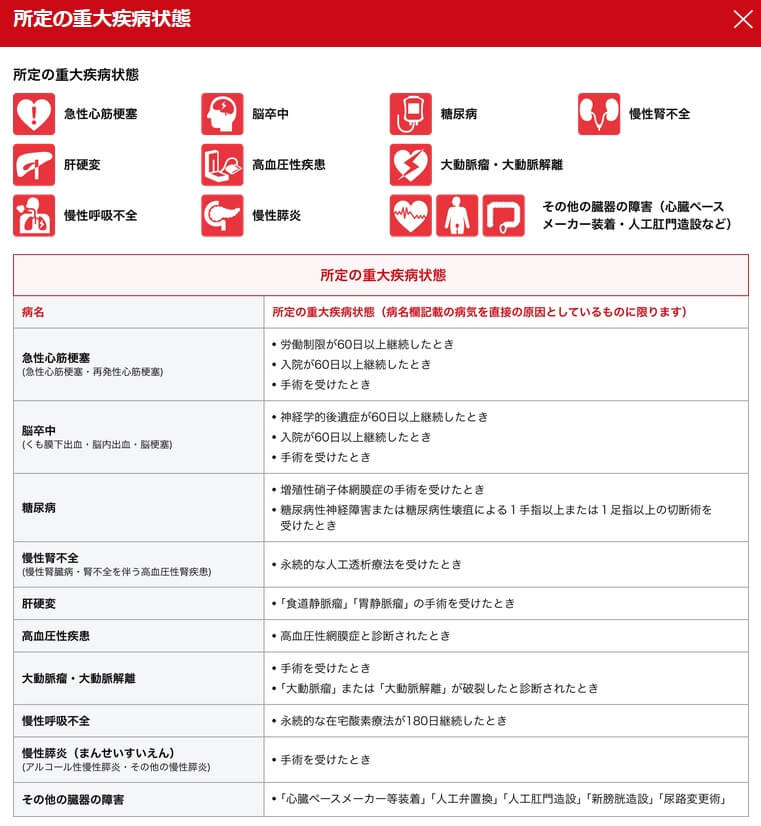

保険料払込免除特約は悪性新生物と診断された場合に加えて、身体障害状態・要介護状態・重大疾病状態等になると以後の保険料が免除される特約です。重大疾病状態には急性心筋梗塞・脳卒中で手術を受けた場合、さらに糖尿病・肝硬変・慢性腎不全・慢性膵炎等で所定の状態になった場合も含まれます。

ちなみに保険金については太陽生命には「かけつけ隊サービス」という高齢者向けのサービスがあります。このサービスでは保険金請求の書類手続きを、太陽生命の内務陰が訪問して手伝ってくれます。それも内容によっては訪問した内務員の端末に署名するだけで支払い手続きが完了し、わずか10分で完了するケースもあります。これまでの累計訪問数は7万件を超えるほど利用されています。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは無解約返戻金型である点が挙げられます。この保険は死亡する前に解約しても解約返戻金が受け取れません。他社の一部の保険では解約返戻金がある保険があり、そういった保険では解約しても支払った保険料の全てが無駄になりません。

また、前述したように返戻率が他社より高めなのは災害で死亡した場合のみです。災害で死亡しなければ他社に劣る返戻率のため、保険料面でメリットはありません。他社の保険でも災害時だけ保険金額を上乗せしたいなら、災害時割増特約等を付ければ災害で死亡した場合には死亡保険金が2倍になります。

保障面については、メリットで既述した保険料払込免除特約に注意が必要です。重度ガン前払特約・リビングニーズ特約は付けても保険料は上昇しませんが、保険料払込免除特約を付けると保険料が特約分だけ上昇します。概ね月額保険料の30~40%分が特約で上昇するため負担が軽いとはいえません。

さらに保険料が免除される条件にも注意が必要です。がん(悪性新生物)は診断確定された時ですが、他の病気は病気毎に条件が異なります。急性心筋梗塞・脳卒中は労働制限・入院が60日以上か手術が保険料免除の条件で、慢性腎不全は永続的な人工透析、慢性呼吸不全は在宅酸素療法が180日以上継続となっています。どれも診断確定だけではなく相応のハードルの高さがあります。

ちなみに、この保険をインターネット(スマ保険)で申し込む場合、基本的に保険料の支払方法はクレジットカードによる月払いとなります。銀行口座での引落し等は不可能なため、一部の人には不便かもしれません。

評判・苦情

太陽生命の決算資料によると、2023年度の個人向け保険の新契約数は75.7万件で前年度の84.7万件から約10%減でした。その中で災害保障付死亡保険の新契約数は僅か2562件で、前年度の2816件からも微減していました。そのため申込数・契約数等からすると評判は良くありません。

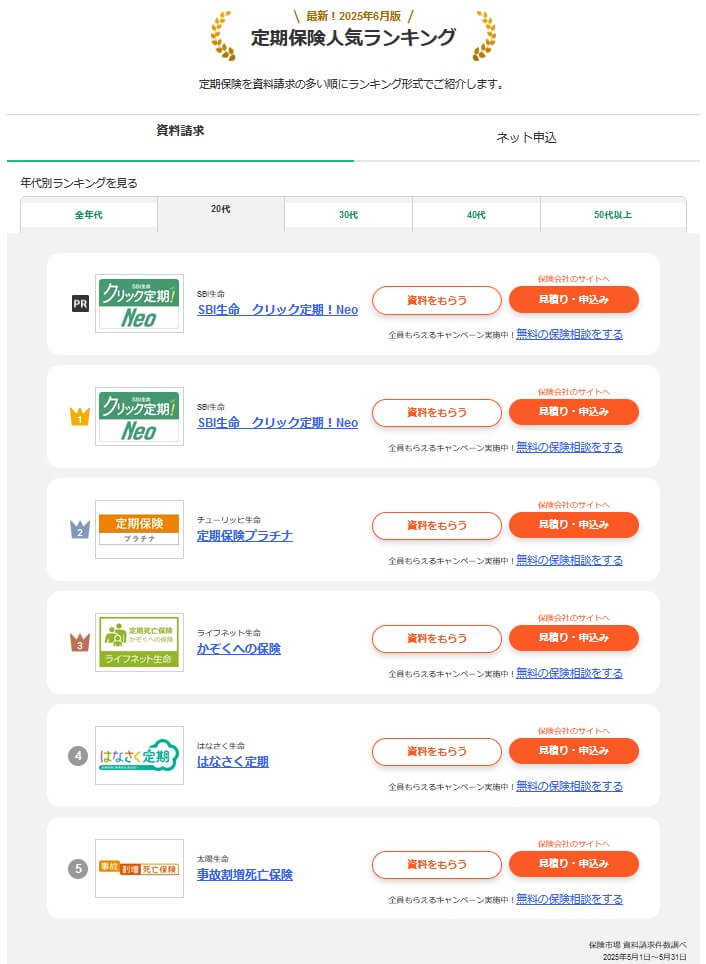

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、全年代では太陽生命の事故割増死亡保険はランク外でした。ただ、20代のランキングでは5位に入っており、一定の人気があるのが分かります。

また、生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は7428件(2024年度実績)でした。総顧客数の193万件で割った苦情率は0.34%で、契約者1000人のうち3.4件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えて評判は悪くありません。

調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」でも、太陽生命は13社中で8位と中間の順位に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、平均値に近い順位のため各項目で平均に近い満足度を得ていると考えられます。また、事故割増死亡保険は基本的にネットから申し込む人が多いため、結果を過度に心配する必要はないでしょう。

「オリコン顧客満足度 生命保険ランキング2025」でも、太陽生命は27社中13位と中間に近い順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、加入手続きで8位で商品内容で6位に入っていました。保険料・アフターフォローは10位以下で、保険料の評価は平均値も下回っていました。前述したように保険料は意外と安くはない点が見透かされているようです。

個別の口コミではポジティブな意見がある一方で、「問い合わせ先が分かりにくい」「保険料の支払い方法が少ない」「広告で見た内容より結果的に高い保険料になった」「加入するまでフォローがあるが、加入後は音沙汰がない」等の意見がありました。手続きについての不満は少なめですが、それ以外の点では満遍なく不満が見受けられます。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、太陽生命の事故割増死亡保険はランキング外でした。2018年のランキングまで遡ってもランクインしておらず、専門家からの評価は恒常的に低いと考えられます。

以上のデータから考えると太陽生命の評判は普通そうですが、事故割増死亡保険の評判は少し悪そうです。太陽生命の評判については苦情数は平均に近く、各種調査でも顧客満足度は平均に近いため評判は普通といえます。事故割増死亡保険自体の評判は新契約数が僅か2562件で、資料請求数でも他社には及ばず専門家からの評価も低いため、評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、太陽生命の事故割増死亡保険は微妙な保険です。返戻率・保険料は他社に劣るものの、メリットもあるにはあります。保険料・返戻率を重視する人なら間違いなく他社の保険の方がベターですが、それ以外の点を重視するのであれば検討の余地はあるかもしれません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。