スーパー割引定期保険を比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- スーパー割引定期保険

- 加入年齢:

- 15~80歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- リスク細分型保険料率が適用された死亡保険

スーパー割引定期保険はメットライフ生命が募集・販売している定期保険です。販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。

また、この保険以外にメットライフには「みんなのかんたん定期保険」という保険もありましたが、現在は新規募集を停止しています。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

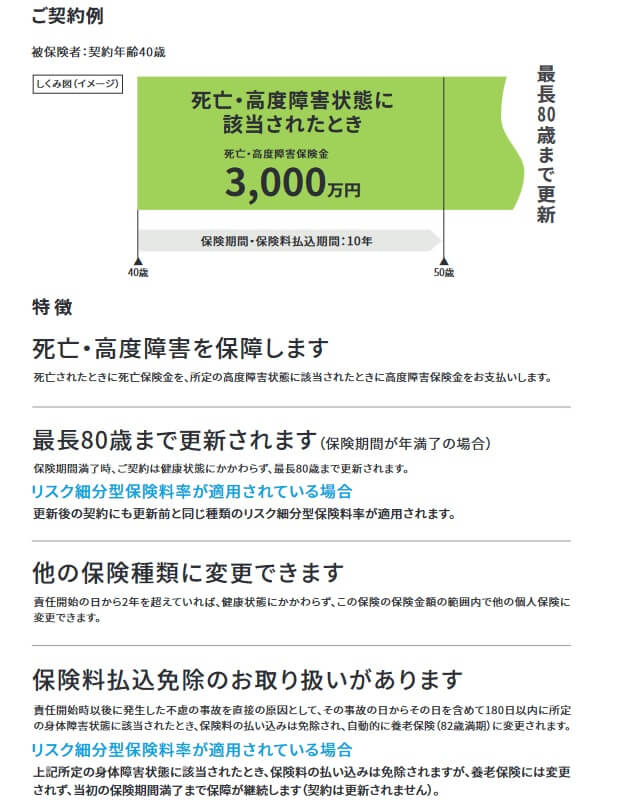

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れる保険です。保険金額は最低500万円から100万円単位で3000万円まで設定できます。保険期間は年満了と歳満了があり、年満了には10年間・20年間、歳満了は60歳・65歳から選択できます。

年満了にすると設定した年数が経過すると最長90歳まで更新できますが、更新の度に年齢に応じて保険料が上昇します。歳満期だと更新はできませんが、60歳・65歳まで保険料は変わりません。その代わりといっては何ですが、契約から2年が経過していれば、メットライフの他の種類の保険に同じ保険金額内で変更できます。

また、不慮の事故等で所定の身体障害状態になると、それ以後の保険料の支払いが免除されます。さらに定期保険ではなく82歳満期の養老保険に自動的に変更されます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間等に加えて、リスク細分型保険料率で健康状態によって安くなります。性別では女性よりも男性の方が保険料は高く、保険金額が高額なほど保険料は高く、保険期間が長いほど保険料は高くなります。リスク細分型保険料率は下図のフローで決まります。

フローの中で保険料率が安くなる分岐点はいくつかあります。喫煙の有無、血圧の数値、身長と体重(BMI)の数値、健康診断の結果によって決まります。標準体と比べて最も保険料が安い非喫煙優良体になると、保険料は半額程度まで安くなります。喫煙優良体でも40%ほどは保険料が安くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較するとトップのため、保険料は最安値といえます。ただ、あくまでリスク細分型保険料率で標準体ではなく非喫煙優良体だった場合の数字のため、標準体になると保険料が倍(返戻率は半減)するため他社に劣ります。とはいえ返戻率はトップというだけで十分に加入する動機になりますが、それ以外にメリットがあるのか、続いて記述していきます。

メリット

この保険のメリットは、まずはシンプルな保障内容である点が挙げられます。主契約の死亡保障以外に保障を追加できる特約はなく、あれこれと他社のように迷う要素がありません。保険期間も10年・20年・60歳・65歳と四択で選択肢は少ないです。

さらに前述した返戻率の高さを支えるリスク細分型保険料率が甘めというのもメリットです。喫煙していても血圧とBMIが正常な範囲内なら喫煙優良体になり健康診断に問題が無ければ、保険料は標準体よりも40%ほど安くなります。

ちなみにメットライフ生命の保険加入者には特典があります。健康相談・病気の早期発見の相談・専門医の情報を得られ、どのサービスもチャットでの相談が可能となっています。他社には電話での相談のみのケースがある中で、チャットであれば相談しやすい人もいるはずです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間と保険金額が挙げられます。保険期間は10年・20年・60歳・65歳の4つで選択の余地が乏しいです。他社には年満了は10~35年間の中で5年刻みで選択できたり、歳満了は60~100歳まで選択できる保険があります。また、この保険は最長でも80歳で保険が満了するため、長生きすると保険金が受け取れません。

さらに保険金額は最高3000万円までで、他社の多くの保険の1億円という上限より低いです。保険会社によっては最高7億円まで設定できる保険もあります。さらに保険金額は100万円単位での設定となり細かい調整ができません。他社では10万円単位で調整できる保険があります。

前述した返戻率の高さにしても、リスク細分型保険料率で標準体になると他社に劣る数字になります。標準体だと返戻率は倍近くになるため、メットライフの2番手だったSBI生命・オリックス生命等よりも数百%低い返戻率になってしまいます。さらに血圧・BMI等が正常な範囲内でなかった場合、標準体にもならずに一段と高い保険料になる可能性もあります。

また、無解約返戻金型である点にも注意が必要です。この保険では死亡する前に解約しても解約返戻金は受け取れず、それまでに支払った保険料が全て無駄になります。保障面については他社の大半の保険にある災害死亡割増特約・傷害特約がありません。この保険では不慮の事故等で死亡しても通常通りの保険金額で割増されません。その他に医療保障・介護保障等の特約は付けられません。

評判・苦情

メットライフ生命の決算資料によると2023年度の個人向け保険の新契約数は63.1万件で前年度の60.1万件から約5%増でした。その中で定期保険の保有契約高は5%ほど減少しているため、申込数・契約数等からすると評判はあまり良くありません。

ただ、契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(ネット申込数)」では、スーパー割引定期保険は5位に入っていました。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」でも、15位中で7位に入っています。資料請求・申込数から考えて一定の人気はあるようです。

また、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は43717件(2024年度実績)でした。総顧客数の949万件で割った苦情率は0.45%で、契約者1000人のうち4.5件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は普通です。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、メットライフ生命は13社中で1位とトップでした。手続き・書類、保険料、商品提供の3つのファクターで最高評価を得るなど高い満足度のようです。

ただ、保険代理店部門では17社5位、ダイレクト部門だと8社中4位に順位を落としています。メットライフの職員経由で契約すると手続き等はスムーズで満足度が高いようですが、代理店やネットでの加入だと手続きなのかアフターフォローなのか、何かの満足度が一段階落ちるようです。

さらに「オリコン顧客満足度 生命保険ランキング2025」では、メットライフ生命は27社中7位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは商品内容が6位で、加入手続きと保険料が9位でした。これらの評価を見るとJDパワーの代理店部門かダイレクト部門に近い印象です。

個別の口コミではポジティブな意見がある一方で、「マイページにログインしない限り何の連絡もなく少し不安」「担当者が口だけで何の提案もしてこない」「健康診断の結果で保険料が引き上げられた」「公式HPだけ見ても保障内容が分かりにくい」等の意見がありました。スーパー割引保険は健康状態により更新時に保険料率が上昇する可能性がるため、健康管理と突発的な保険料の上昇への対応を考える必要があるかもしれません。

同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、スーパー割引定期保険は2位に入っていました。2024年は1位(2位はSBI生命)、2023年は2位(1位はチューリッヒ)と常にトップ争いをしています。そのため専門家からは常に高い評価を得ているのが分かります。

以上のデータから考えると、メットライフ生命の評判は悪くなく、スーパー割引定期保険の評判は良さそうです。メットライフ生命の評判については調査によってバラつきがありますが、どの契約チャネルだとしても平均以上の満足度はあるため評判は悪くないでしょう。スーパー割引定期保険自体の評判は、新契約数が伸びてないものの各比較サイトでの申し込み数は相応にあり、さらに専門家からの評価も高いため評判は良いと考えられます。

総合評価・おすすめか?

結論としては、スーパー割引定期保険はオススメできる保険です。デメリット・注意点もありますが、それを踏まえた上で保険料(返戻率)を重視するなら十分に検討に値する保険でしょう。評判面でも悪くないため安心感があります。この保険を検討する上では、まずは自分の健康状態を確認して保険料が安くなるかを確認するのが肝要です。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。