定期保険プラチナを比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- 定期保険プラチナ

- 加入年齢:

- 15~80歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- お手頃な保険料で手続きもカンタン

定期保険プラチナはチューリッヒ生命が2022年3月から募集・販売している定期保険です。販売開始当初は加入できるのが50~80歳のみでしたが、2023年7月の改定により15~80歳まで加入できるようになりました。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れ、保険金額は100万円~1億円の範囲内で自分で決められます。保険期間は最短10年で満了が選択できる他、60歳・65歳・70歳・90歳満了も選択できます。同じチューリッヒの終身保険への移行も可能なため、10年満了で契約して終身保険に移行することも可能です。

また、死亡・高度障害となった原因が病気でも災害でも受け取れる保険金額は同額ですが、災害割増特約を付けると災害で死亡した場合には保険金が上乗せされます。災害死亡・災害高度障害保険金の額も主契約と同様に100万円単位で決められますが、上限は主契約の保険金となります。例えば主契約の保険金額を2000万円にすると、災害死亡保険金の上限は2000万円となります。

また、特定疾病保険料払込免除特約も付けられます。この特約を付けると3大疾病または5大疾病で所定の状態になると、それ以後の保険料の支払いが免除されます。3大疾病型はがん(上皮内新生物を含む)と診断確定されるか、心疾患・脳血管疾患で入院・手術をすると保険料が免除されます。

5大疾病型は3大疾病に加えて、肝疾患・腎疾患で入院・手術をしても保険料の支払いが免除されます。その他に余命6ヶ月宣告を受けると生存中でも保険金が受け取れるリビングニーズ特約も付けられます。

保険料を他社と比較

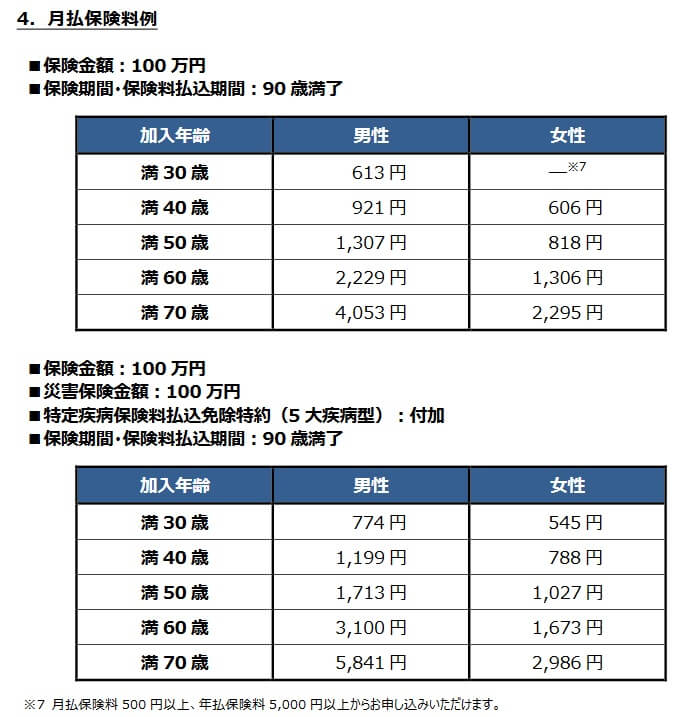

この保険の保険料は性別・年齢・保険期間・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料は高く、高齢になるほど保険料は高くなり、保険金額が高額になるほど保険料は高くなす。保険料は更新するまでは変わらず、更新時には年齢に応じて高くなります。

また、特約を付けるほどに保険料は高くなります。30歳男性・保険金額1000万円・65歳満了で災害割増特約を1000万円を付けた場合、保険料は月額2070円から2270円に200円アップします。同じ条件で特定疾病保険料払込免除特約を付けた場合、3大疾病型なら月額180円アップ、5大疾病型なら月額250円アップします。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率を他社と比較すると高いため、保険料は他社よりも安いといえます。この保険よりも返戻率が高い保険はメットライフ生命・SOMPOひまわり生命ぐらいで、保険料の安さではトップクラスです。この返戻率の高さ(保険料の安さ)だけでも十分に加入する理由になりますが、その他にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは90歳満了が選択できる点が挙げられます。他社の保険では80歳・85歳満了が多い中で、この保険は90歳満了のため限りなく終身保険に近い使い方ができます。結婚時に10年更新で加入して子供が生まれたら一旦見直して90歳満了にするという手もあります。90歳満了ではなく終身保険プラチナに変換可能なのも便利です。

保障面では特定疾病保険料払込免除特約が付けられるのもメリットです。この特約は他社の定期保険では付けられないケースの方が多く、付けられるだけでもメリットといえます。それも対象となる病気はがんでは上皮内新生物を含み、脳卒中を含む脳血管疾患、急性心筋梗塞を含む心疾患と対象が広めです。心疾患なら急性心筋梗塞ではなく狭心症でも入院・手術をすれば保険料の支払いが免除されます。

さらに三大疾病での保険料免除に加えて、感疾患・腎疾患でも保険料の支払いが免除される5大疾病型があります。これらの病気は20日以上の入院または手術が条件となりますが、それでも対象の病気が広がれば保険料が免除される可能性が高まります。

ちなみにチューリッヒ生命の保険加入者にはDoctors Meというサービスがあります。このサービスは専門家に健康相談できるサービスで、他社にも似たようなサービスはあります。ただ、他社と異なり専門家を選択できる点でメリットがあります。選択できるのは医師・薬剤師・栄養士・歯科医・カウンセラーから選べます。他社の相談サービスのように謎の相談員が相手ではないため情報に安心感があります。

デメリット・弱点・落とし穴

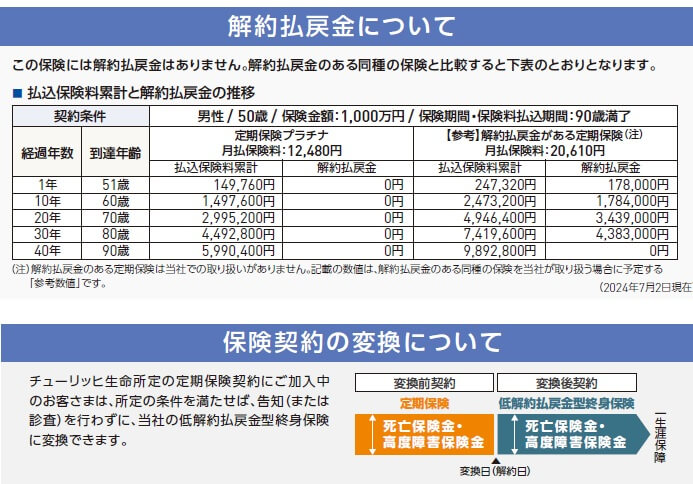

この保険のデメリットには、まずは解約しても解約返戻金が無い点が挙げられます。他社の一部の定期保険では解約返戻金がある保険があり、そういった保険では解約しても支払った保険料の全てが無駄になりません。この保険では90歳満了が可能で終身保険代わりにできますが、終身保険なら大抵は解約返戻金があります。

その点、定期保険プラチナから終身保険プラチナに保険契約の変換できますが、一旦解約となる点に注意が必要です。変換時に解約返戻金はなく、さらに変換後の終身保険の保険料は変換時の年齢により高くなります。告知等は不要という利点はありますが、変換時には十分に注意が必要です。

保障面については、メリットで既述した特定疾病保険料払込免除特約に注意が必要です。リビングニーズ特約と異なり特約分だけ保険料が上昇します。それも10年更新だと特約分の保険料も更新時に年齢に応じて上昇します。また、契約から90日間の不てん補期間があるため、90日以内に不運にも三大疾病となっても保険料が免除されません。

さらに保険料が免除される条件にも注意が必要です。急性心筋梗塞以外の心疾患、脳卒中以外の脳血管疾患も免除対象ではありますが、継続した20日以上の入院か手術が必要です。5大疾病型は肝疾患・腎疾患が含まれるため対象となる病気が多いように見えますが、太陽生命なら糖尿病・慢性膵炎でも保険料が免除されます。

評判・苦情

チューリッヒ生命の決算資料によると、2023年度の個人向け保険の新契約数は22.4万件で前年度の13.1万件から約70%増と好調でした。その中で定期保険の保有契約高も前年度から30%以上の増加をしているため、申込数・契約数等からすると評判は良いです。

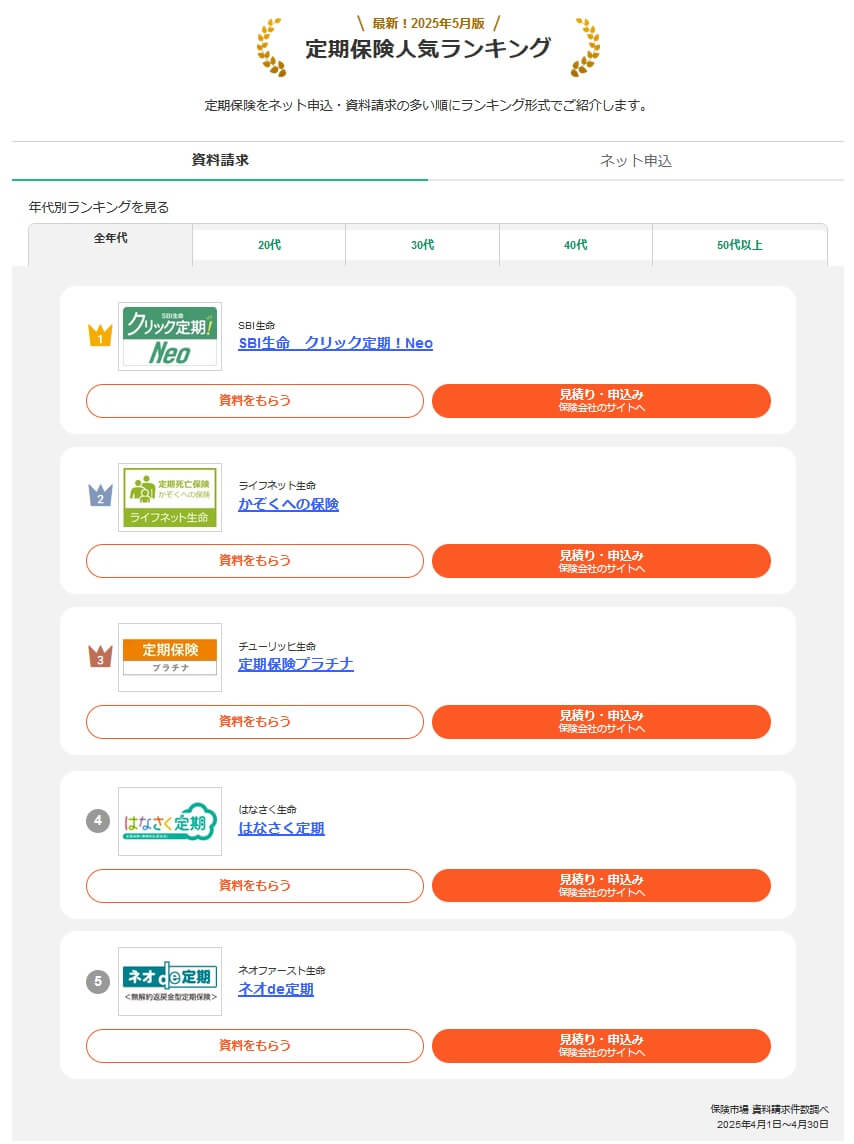

さらに契約数でいうと保険市場の「2025年5月版 定期保険人気ランキング(資料請求数)」では、定期保険プラチナは3位でした。価格.comの「2025年6月更新 定期保険の人気ランキング(申込数)」でも5位に入っており、トップではないものの幅広く人気を集めているのが分かります。

また、生命保険協会の苦情数のデータでは、チューリッヒ生命全体に寄せられた苦情数は1.3万件(2024年度実績)でした。総顧客数の138万件で割った苦情率は0.9%で、契約者1000人のうち9件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えて評判は悪いです。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、チューリッヒは17社1位でトップでした。ただ、ダイレクト部門だと6位まで順位を落としているため、店舗(代理店)で申し込む方がインターネットで申し込むより満足度は高いようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、商品提供の項目でチューリッヒは最高評価を得ており代理店ならトップクラスの満足度のようです。

「オリコン顧客満足度 生命保険ランキング2025」でも、チューリッヒ生命は27社中6位と上位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目ランキングでは加入手続きで4位、商品内容で5位、保険料で6位に入っていました。アフターフォローは10位以下のため、やはり代理店でないと満足なフォローが受けられない可能性があります。

個別の口コミではポジティブな意見がある一方で、「他社より保険料が高くなった」「加入時のタブレットが使いにくい」「結局は郵便でのやりとりが必要だった」「電話連絡がスムーズではない」等の意見がありました。定期保険プラチナは本人確認書類もネットでアップロードして手続きするため郵送は不要ですが、他のチューリッヒの保険はネットで加入しても最終的には書類の郵送が必要となります。

さらに同じオリコンの「2025年 FPが選んだ定期型生命保険ランキング」では、定期保険プラチナは3位に入っていました。2023年以前は前バージョンの保険がランクインしており、2024年からは定期保険プラチナがランクインしておいます。専門家からの評価は恒常的に高いと考えられます。

以上のデータから考えるとチューリッヒ生命の評判は良さそうで、定期保険プラチナの評判も良さそうです。チューリッヒ生命の評判については苦情数は気がかりですが、各種調査でも顧客満足度はトップクラスのため評判は良いといえます。ただ、ダイレクト販売だと満足度が落ちるため代理店経由の方が良いかもしれません。定期保険プラチナ自体の評判は新契約数・資料請求数が好調で、専門家からの評価も高いため評判は良いでしょう。

総合評価・おすすめか?

結論としては、定期保険プラチナは悪くない保険です。デメリットもあるにはありますが、総合的に考えれば十分い検討に値する保険です。返戻率・保険料はトップクラスで評判面でも特に悪い面はないため、とりあえず選んでおいて問題ない保険といえます。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。