住友生命 記念日宣言を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- 記念日宣言

- 加入年齢:

- 0~70歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 契約後3年目から2年毎と満期時にボーナス

記念日宣言(スミセイの生存給付金付定期保険)は住友生命が募集・販売している保険です。この保険は販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。

それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

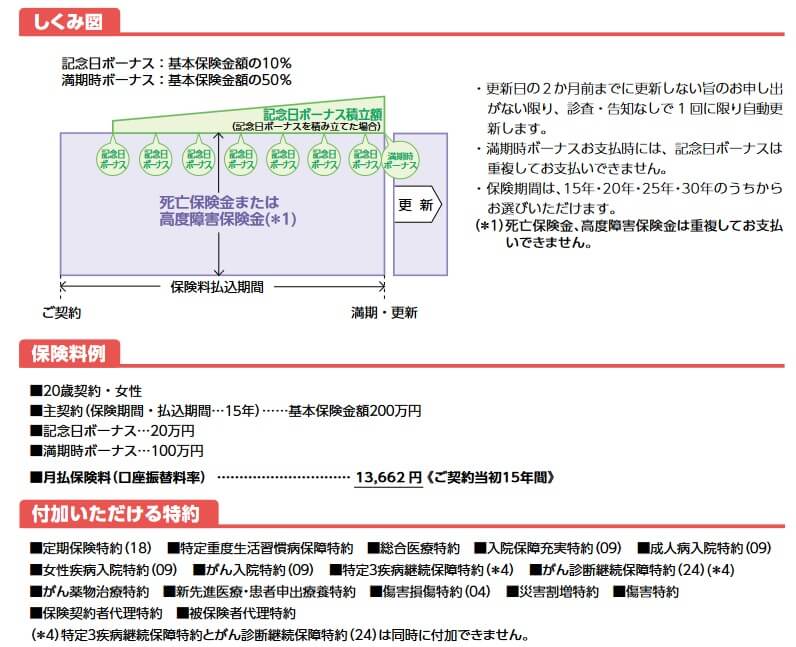

この保険は保険期間内に死亡・高度障害となると死亡保険金が受け取れ、保険期間中は記念日ボーナスと満期時ボーナスが受け取れます。記念日ボーナスは契約後3年目から2年ごとに受け取れ、満期時ボーナスは満期・更新時に受け取れます。記念日ボーナスは基本保険金額の10%分、満期時ボーナスは基本保険金額の50%分となります。

例えば上図のように保険期間15年で死亡保険金(基本保険金額)を200万円に設定したとします。その場合には、記念日ボーナスが3年目、5年目、7年目、9年目、12年目で計5回、20万円が5回で合計100万円が受け取れます。さらに15年目の満期時には100万円の満期時ボーナスが受け取れ、記念日ボーナスと合わせて200万円が受け取れます。

満期までに死亡した場合には、それまでに受け取った記念日ボーナスと死亡保険金(200万円)がトータルでの受取額となります。最も受取額が大きくなるのは満期直前に死亡したケースで、記念日ボーナス4回と死亡保険金で合計280万円が受け取れます。

また、主契約とは別に特約で保障を追加できます。数多くの特約がありますが、大別すると病気を指定せず入院・手術時に給付金を受け取れる特約と、病気を指定した特約があります。病気は成人病(生活習慣病)・女性疾病・がん・三大疾病・がんに限定された特約があります。詳細はメリットの箇所で改めて後述します。

保険料を他社と比較

この保険の保険料は性別・年齢・基本保険金額・保険期間等で変動します。女性よりも男性の方が保険料は僅かに高く、基本保険金額が高額になるほど保険料は上昇します。年齢が上昇するほど保険料は上昇しますが、上昇幅は僅かで数百円の差で済みます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険の返戻率は満期まで生存した場合と、満期直前に死亡した場合で異なります。上記のように満期まで生存した場合の返戻率は他社と比較して低いため、保険料は他社よりも高いです。満期直前に死亡した場合には30歳契約の返戻率は113%まで上昇しますが、それでも他社より返戻率は低く保険料は高いままです。保険料以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは記念日ボーナス・満期時ボーナスがある点が挙げられます。他社の定期保険は保険期間中に死亡しないと何の保険金も受け取れないため、支払った保険料が全て無駄になります。その点、この保険は生死を問わず返戻率が0%となることはありません。つまり死亡しなければ、全額ではないものの支払った保険料が戻ってくることになります。

記念日ボーナス・満期時ボーナスは様々な用途で使えるのもポイントです。基本保険金が200万円なら記念日ボーナスは20万円ですが、それを記念として買い物や旅行などに使うのも良いでしょう。記念日ボーナスは積み立てておいて、満期時ボーナスと合わせて次の更新の保険料に充てれば、保険料負担を大幅に軽減することも可能です。

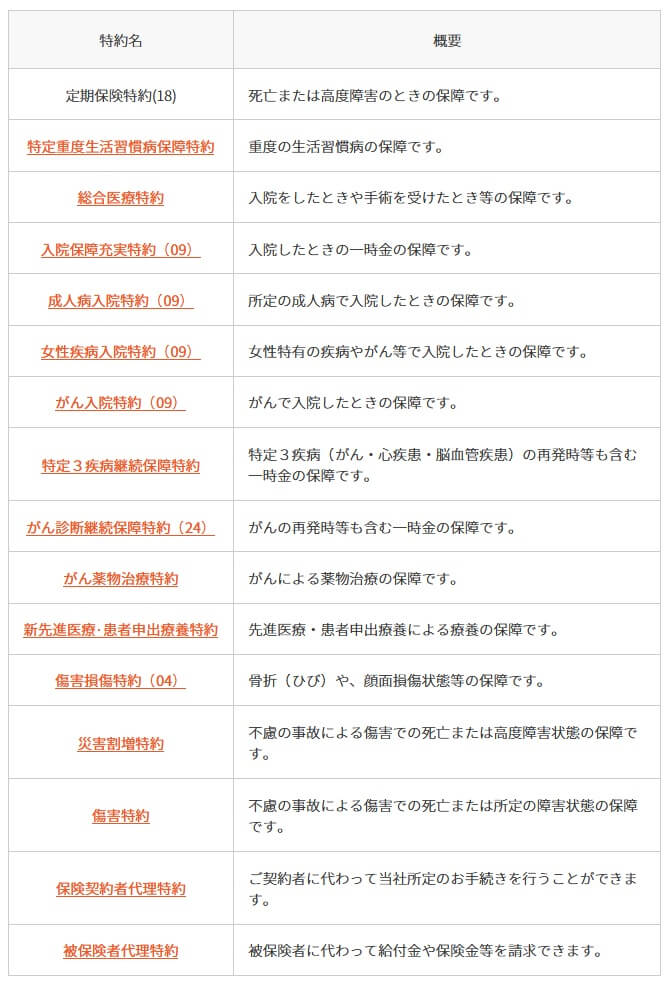

また、保障面では数多くの特約が用意されているのもメリットでしょう。この保険に付けられる特約は10以上あり、様々な病気に対する備えができます。生活習慣病が心配なら成人病特約と特定重度生活習慣病保障特約、女性疾病が心配なら女性疾病入院特約、三大疾病(がん・心疾患・脳血管疾患)が心配なら特定3疾病継続保障特約と、心配な病気に備えられる特約が揃っています。

その中でもがんの特約が充実しており、がん入院特約・がん診断継続保障特約・がん薬物治療特約(+特定3疾病継続保障特約)と3つの特約が用意されています。がんによる入院だけでなく再発や長期に渡る抗がん剤による薬物治療にも備えられます。心配な病気を限定できない人は総合医療特約・入院保障充実特約を付ければ、病気を限定せずに入院・手術時に給付金が受け取れます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社より低い点が挙げられます。前述の返戻率の比較の通りトップクラスの保険とは大きな開きがあります。いくら記念日・満期時ボーナスで生存時の返戻率が確保されているとはいえ、肝心の死亡保障での差が歴然としています。メリットで既述した特約を付けると、特約分だけ保険料が上昇するため返戻率は一段と悪化します。

さらに保険料は更新時には主契約部分の保険料に加えて、特約分の保険料も年齢に応じて上昇します。前述したように主契約部分の保険料の年齢による上昇は緩やかですが、特約分の保険料は数が多いほど大きく上昇します。主契約だけ消滅させて特約だけ残すといった形式が取れない点にも注意が必要です。

さらに特約の保障内容は本家の医療保険には劣る点も見逃せません。がん以外の多くの特約で給付金の条件が入院・診断確定で、通院治療をしても給付金は受け取れません。総合医療特約・入院保障充実特約以外では、肝硬変等を含む七大疾病や八大疾病には対応できない点もデメリットでしょう。

ちなみに住友生命の保険は、インターネットによる資料請求・見積もりから、手元に届いた資料を返送して申込・保険料支払いへと続きます。もしくは住友生命の職員と面談・説明をしてからの加入となり、インターネットのみで加入手続きが完了しません。書類郵送なら誤字・脱字をすれば再送の手間が発生し、職員との対面なら時間調整や移動といった手間が必要となります。

評判・苦情

住友生命の決算資料によると、2023年度の個人向け保険の新契約数は71.9万件で前年度の67.1万件から7.2%増でした。その中で記念日宣言を含む生前給付金付定期保険の保有契約件数は10.5万件で、前年度の11.3万件から減少していました。そのため申込数・契約数等からすると評判は良くありません。

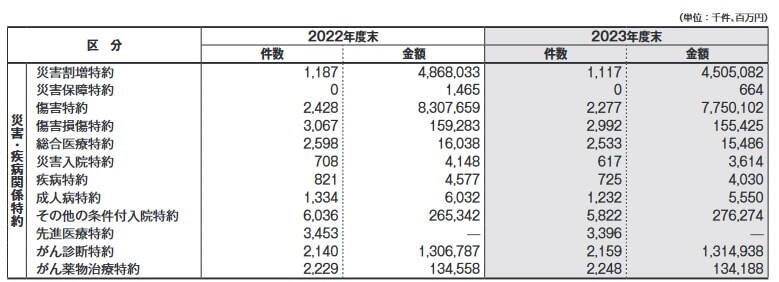

さらに記念日宣言には数多くの特約が付けられますが、どの特約が人気なのか保有件数・保有契約高から伺い知れます。その他の条件付入院特約を除くと人気なのは、先進医療特約と傷害損傷特約と総合医療特約と傷害特約のようです。その逆に災害入院特約・疾病特約は人気が無いようです。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は5.2万件(2024年度実績)でした。総顧客数の673万件で割った苦情率は0.77%で、契約者1000人のうち7.7件の苦情が発生している計算です。他社の苦情率は0.2~0.5%台が多いため、苦情面で考えると評判は少し悪いです。

その一方で調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は13社中で6位と中間の順位でした。保険代理店部門では一気に順位を落として16位だったため、住友生命の職員経由でないと一気に満足度が下がることになります。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、保険代理店だと手続き・顧客対応で問題があるのかもしれません。

「オリコン顧客満足度 生命保険ランキング2025」では、住友生命は27社中18位と微妙な順位です。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングではアフターフォローは10位に入っていました。相応のアフターフォローは受けられそうですが、他の項目は軒並み10位以下で満足度は低いようです。

個別の口コミではポジティブな意見がある一方で、「どれだけの保障でいくらの保険料かハッキリしない」「説明を受けても手続きが面倒」「契約後は契約前よりフォローがない」等の意見がありました。アフターフォローが唯一10位でしたが、それでも対応についての不満はあるようです。

同じオリコンでも「2025年 FPが選んだ定期型生命保険ランキング」では、記念日宣言はランキング外でした。過去を2018年まで遡ってもランクインしておらず、専門家からの評価は低いと考えられます。

以上のデータから考えると住友生命の評判も記念日宣言の評判も少し悪そうです。住友生命の評判については苦情数が少し多めで、各種調査での顧客満足度でも不安が残る結果のため、評判は少し悪そうだと考えられます。同社の職員経由での契約なら多少は良くなる可能性はありそうです。記念日宣言自体の評判は、契約数が伸びておらず専門家からの評価も低いため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、住友生命の記念日宣言は微妙な保険です。メリットもあるにはありますが、保険料・返戻率の他社との差は如何ともし難いからです。一点あるとすれば、何かしらの事情で保険に加入しなければならない人で、満期時の解約が前提の人なら検討の余地があるかもしれません。記念日・満期時ボーナスで保険料の大半が戻ってくるため、やむなく加入しても保険料が無駄にならずに済みます。

そうでなければ他社の保険も検討した方が賢明でしょう。他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。