フコクしんらい生命 定期保険を比較・評価

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- 定期保険

- 加入年齢:

- 15~75歳

- 保障期間:

- 一定期間

- 保障内容:

- 死亡で保険金

- 特徴:

- 万一の保障に加えて認知症・介護・がんの保障も付く

フコクしんらい生命の保険は、基本的に金融機関か保険代理店を通じて販売されています。定期保険は金融機関で契約するタイプは「ハローキティの定期保険」、保険代理店で契約するタイプは「だいじょうぶ」という名称となっています。

どちらの保険も名称こそ違えど保障内容や保険料は同じです。それでは以下で保障内容・保険料・評判等を解説し、他社の定期保険と比較していきます。

保障内容

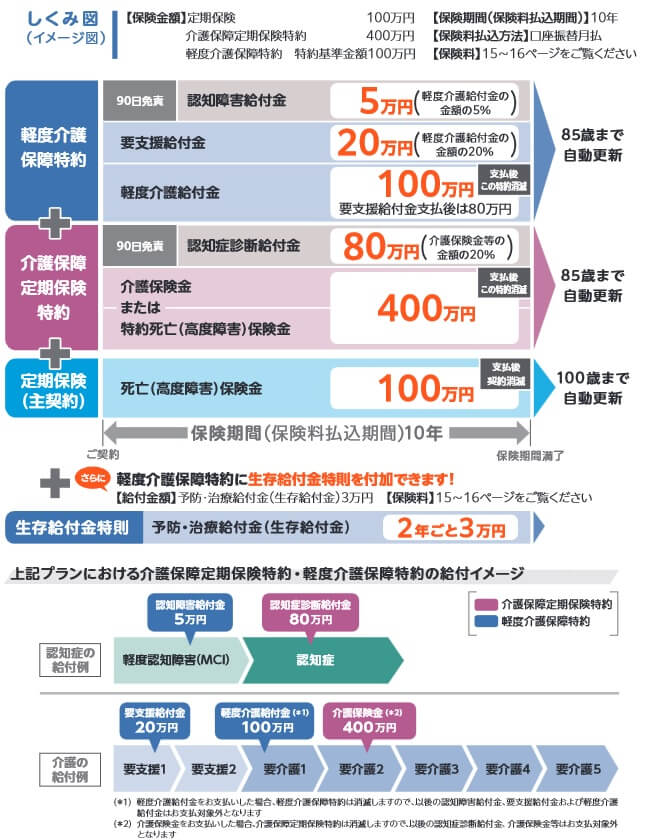

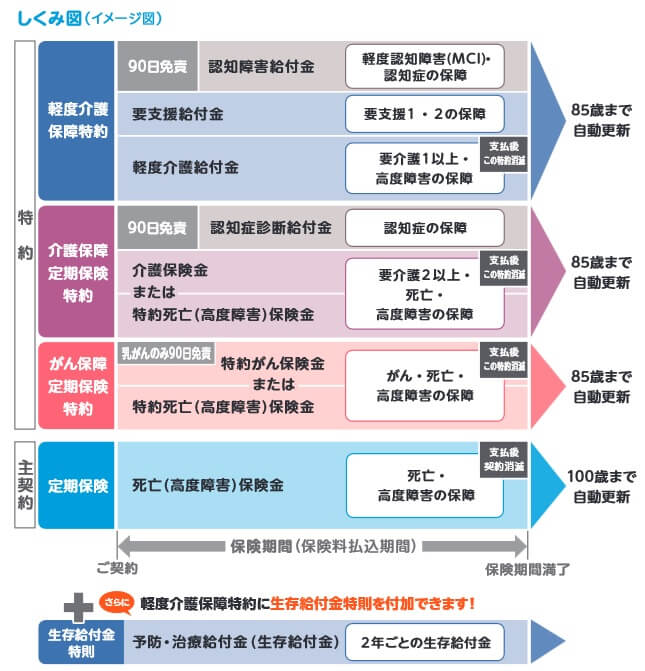

この保険には死亡保障プラン・がん重点保障プラン・介護重点保障プランの3つのプランがあります。最もシンプルな死亡保障プランは主契約である死亡保障のみで、保険期間内に死亡・高度障害となると保険金が受け取れます。保険期間は10年・20年・30年から選択でき、保険期間が満了すると自動更新され最長100歳まで更新できます。

がん重点保障プランは主契約の死亡保障に加えて、がん保障定期保険特約によるがん保障が付いています。初めて悪性新生物(がん)と診断されると、特約がん保険金が受け取れます。さらに悪性新生物にならずに死亡した場合には特約死亡保険金が受け取れ、高度障害となった場合には特約高度障害保険金が受け取れます。

あくまで悪性新生物にならずに死亡・高度障害になった場合に特約死亡保険金・特約高度障害保険金が受け取れるため、がんになった後に死亡しても受け取れません。特約がん保険金を受け取ると、がん保障定期保険特約は消滅します。また、特約がん保険金・特約死亡保険金・特約高度障害保険金の金額は共通で、100~2000万円の範囲内で自由に設定できます。

介護重点保障プランは主契約の死亡保障に加えて介護の保障が付いています。介護の保障は介護保障定期保険特約と軽度介護保障特約があり、介護保障定期保険特約を付けた場合のみ軽度介護保障特約が付けられます。介護保障定期保険特約があると、認知症と診断確定されると認知症診断給付金が受け取れます。さらに要介護2以上に認定されると介護保険金が受け取れ、要介護状態にならずに死亡しても特約死亡保険金が受け取れます。

介護保険金・特約死亡保険金は同額で100~500万円の範囲内で自分で設定できます。認知症診断給付金は介護保険金の20%の額となります。介護保険金を400万円にすると認知症診断給付金は80万円となります。

軽度介護保障特約も付けると、認知症の手前の軽度認知障害(MCI)と診断確定されると認知傷害給付金が受け取れます。さらに要介護1の手前の要支援1または要支援2と認定されると要支援給付金が受け取れ、要介護1と認定されると軽度介護給付金が受け取れます。軽度介護給付金は基本的に100万円で、認知傷害給付金は軽度介護給付金の5%分の5万円で、要支援給付金は同20%分の20万円となります。

さらに介護重点保障プランには生存給付金特則も付けられます。この特約を付けると契約してから2年ごとに生存していれば予防・治療給付金が受け取れます。予防・治療給付金は1万・3万・5万円から選択でき、要介護状態等になっていても2年ごとに生存していれば受け取れます。

保険料を他社と比較

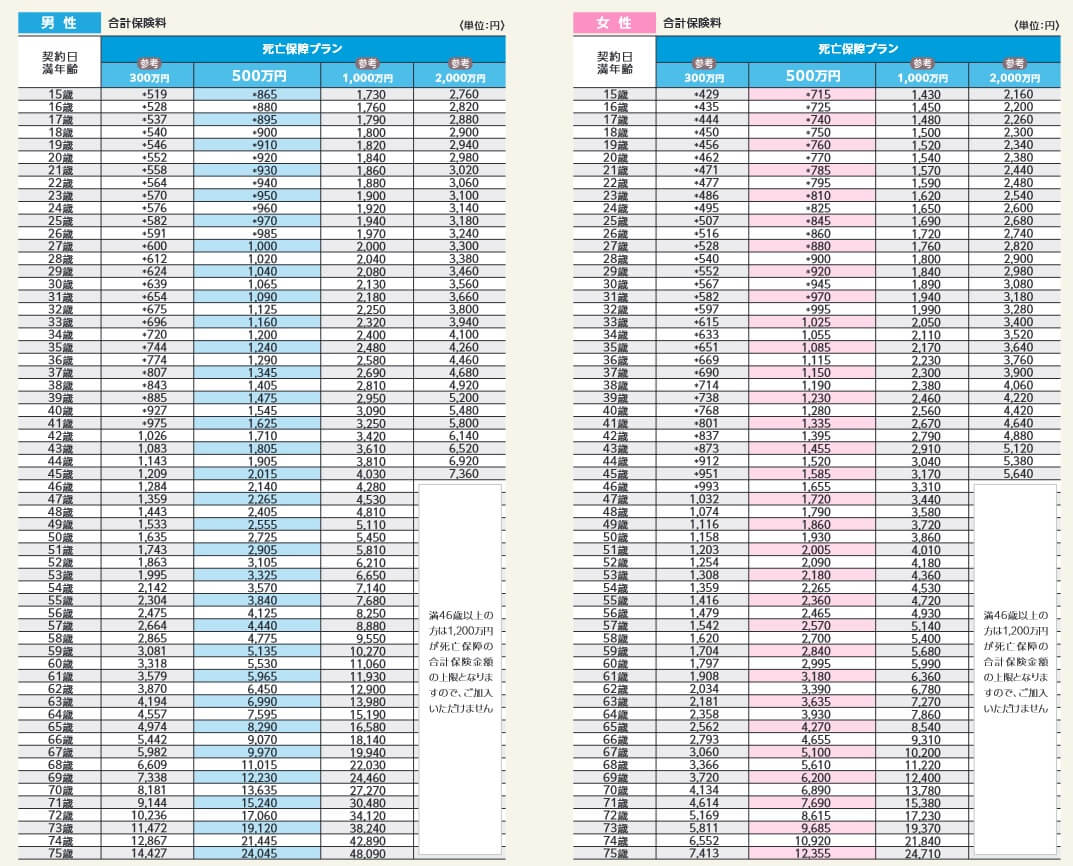

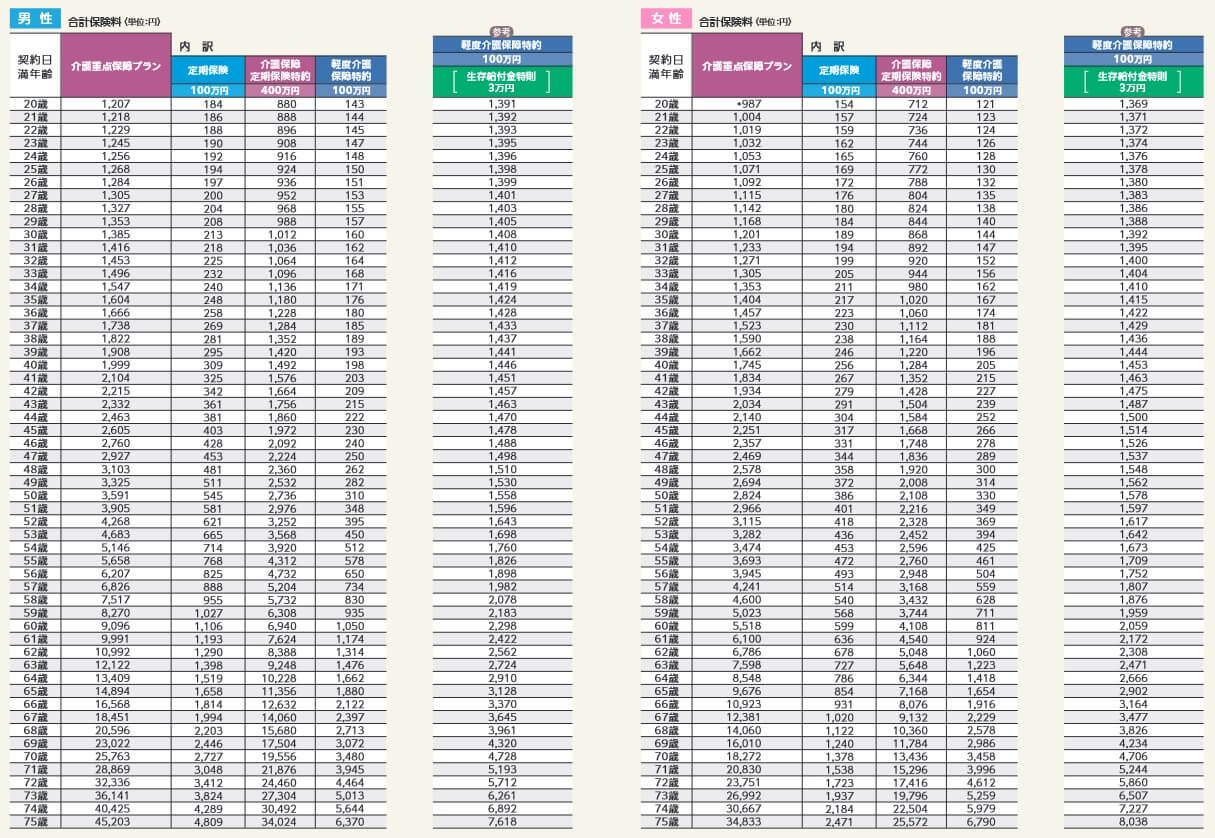

この保険の保険料は性別・年齢・保険金額・保険期間等に加えて、どのタイプ型の定期保険にするかで変動します。保険料は契約時に高齢なほど高くなり、保険金額が高額なほど高くなります。同じ保険金額が500万円でも死亡保障プランよりもがん重点保障プラン・介護重点保障プランの方が保険料は高いです。

がん重点保障プランと介護重点保障プランでは介護重点保障プランの方が保険料が高いです。それも軽度介護保障特約や生存給付金特則を付けると一段と保険料は高くなります。がん重点保障プランでもがん保障定期保険特約の保険金額(100~2000万円)を高額にすると相当に保険料は高くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の定期保険と一覧表で比較しました。基本的に保険金額は1000万、保険期間・保険料払込期間は65歳で、30歳・40歳・50歳での契約を想定しました。各々のケースで65歳で死亡した場合の返戻率をシミュレーションして比較しました。

この保険(死亡保障プラン)を他社と比較すると、返戻率は低いため保険料は高いといえます。一番安い死亡保障プランで他社と相当な差があるため、がん重点・介護重点保障プランだと一段と低い返戻率となる可能性が高いです。返戻率以外にメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは様々なプランの定期保険がある点が挙げられます。ベーシックな定期保険である死亡保障プランの他に、がん重点保障プラン・介護重点保障プランがあります。他社の定期保険は死亡保障だけというケースが多い中で、この保険はがん・介護に備えられ改めて別の保険に加入する手間を省けます。

がん重点保障プランは、がんの保障が付くという以外に特約死亡保険金があるのがメリットです。がんにならずに死亡(がん以外の病気で死亡)した場合にも、特約死亡保険金が受け取れるため保険料が無駄になりません。保険金額にもよりますが、介護保障プランよりは保険料が安いのもポイントです。

介護重点保障プランは認知症と要介護と死亡の3つの保障があるのがメリットです。認知症と診断確定され要介護2以上になれば、認知症診断給付金と介護保険金の2つが受け取れます。認知症にならずに要介護状態になっても介護保険金、認知症・要介護状態にならずに死亡しても特約死亡保険金が受け取れます。どのケースでも保険金が受け取れるのが強みです。

軽度介護保障特約も付ければ、認知症の手前の軽度認知症と要支援の保障が付きます。介護保険でも軽度認知障害や要支援まで保障する保険は少ないため、定期保険に付けられる特約として優秀といえます。生存給付金特則も付ければ、軽度認知障害・認知症・要介護状態にならずに長生きしても予防・治療給付金が受け取れます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは各特約の満期が85歳である点が挙げられます。86歳以上でがん・認知症・要介護状態になっても保険金は受け取れず、死亡しても特約死亡保険金が受け取れません。これにより死亡保険金が受け取れれば保険料は無駄にならないというメリットが非常に弱くなります。

さらに保険期間が10年・20年・30年からの選択で85歳満了を選べません。どうしても30~40代で契約すると更新を挟むため、更新時に年齢に応じて保険料が上昇します。30歳男性が介護重点保障プラン(500万円)に加入すると月額保険料は1385円ですが、30年後の60歳の更新時の月額保険料は9096円まで上昇します。定年退職後に1万円近い保険料は相当な負担になります。

また、各プランにもプラン別にデメリットがあります。前述したように死亡保障プランは他社よりも返戻率が単純に低いです。がん重点保障プランは超初期がんの上皮内新生物が給付金の対象外なのがデメリットです。さらに診断確定時に給付金が1回受け取れるだけで、入院・手術・抗がん剤等の保障はありません。本家のがん保険よりは確実に保障内容が劣り、そのわりに特約分の保険料は高めです。

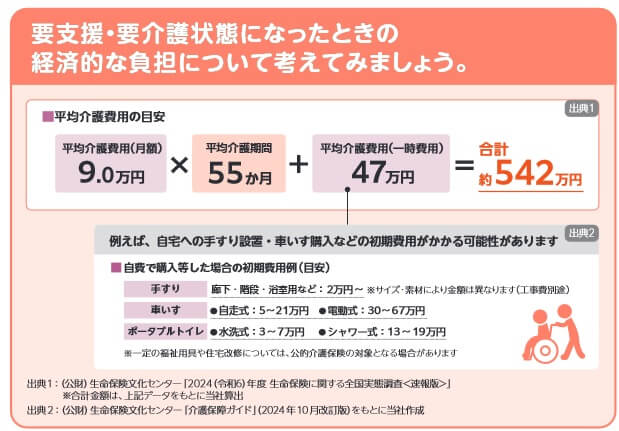

介護保障プランは保険金額に物足りなさがあります。保険金額は100~500万円の範囲内で、軽度介護保障特約を付けると100~400万円の範囲内に縮まります。フコクしんらい生命の資料では平均介護費用の目安は542万円となっていますが、この時点で500万円を超えています。平均以上の介護費用・介護期間となれば不足額は一段と大きくなります。

軽度介護保障特約も保険金額が認知障害給付金で5万円、要支援給付金で20万円と明らかに少額です。この金額で軽度認知障害・要支援1となった時に、何の費用に充てられるのか想像できないほど小さい金額です。軽度介護給付金は100万円のため金額としては少額ではありませんが、要支援給付金を受け取ると20万円減額されます。

さらに生存給付金特則は2年ごとに生存していれば1~5万円が受け取れますが、給付金額が支払った保険料とほぼ同額である点に注意が必要です。30歳男性が生存給付金特則で3万円を付けると、特約分の保険料は月額1248円です。保険料は2年間で29952円(1248円×12ヵ月×2年)を支払いますが、受け取れるのは3万円でほぼ同額です。この特則を付けても大した利益になるわけではありません。

評判・苦情

フコクしんらい生命の決算資料によると、2023年度の個人向け保険の新契約数は7.2件で前年度の6.1万件から17%増でした。ただ、その中で定期保険の保有契約高は前年度から横ばいで増加していませんでした。そのため申込数・契約数等からすると評判は良くはありません。

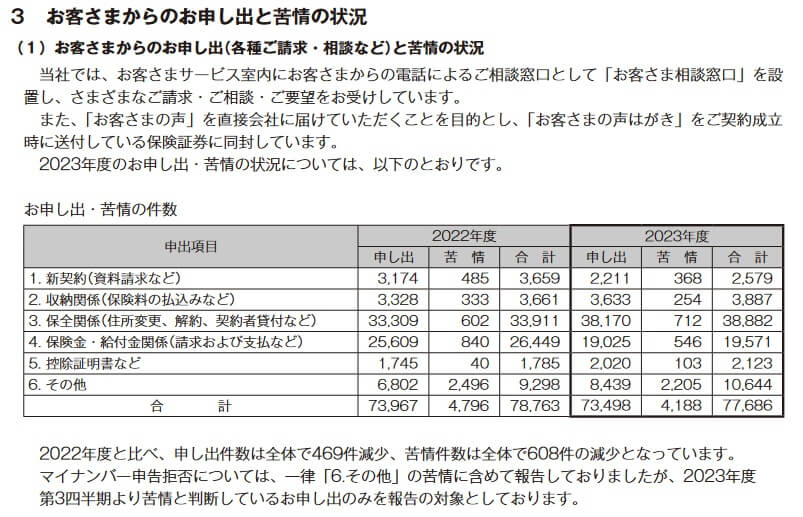

また、フコクしんらい生命全体に寄せられた苦情数は4188件(2023年度)でした。その中でも保全関係の苦情が最も多く、住所変更・解約の手続きがスムーズにいかない可能性が示唆されています。次いで保険金・給付金関係の苦情が多く、いざ病気になったり死亡した後に保険金を請求すると受け取れるまでの手続きやスピードが。

その一方で、苦情からの改善例もいくつかあります。2024年度の改善事例としては、2024年4月2日より平準払商品の保険料のクレジットカード払いが可能となった事例があります。現在でも一時払商品(保険料を一括で支払う保険)はクレジットカード払いはできないようですが、金額が金額だけに一時払商品は口座振替等でも問題ないでしょう。

その他に調査会社のJ.D.パワーの「2025年生命保険満足度調査」や「オリコン顧客満足度 生命保険ランキング2025」でも確認したいところですが、フコクしんらい生命はランキング外でした。基本的にフコクしんらい生命の保険は金融機関や保険代理店を通して販売しているため、ランキングでは調査外なのかもしれません。

以上のデータから考えるとフコクしんらい生命の評判は不透明ですが、定期保険の評判は良くはなさそうです。とはいえ、根拠となるのが契約数と苦情数だけのためデータ不足感は否めません。また、フコクしんらい生命の定期保険は金融機関・保険代理店での契約となるため、保険会社そのものよりも自分が利用する金融機関等の評判も確認した方が良いかもしれません。

総合評価・おすすめか?

結論としては、ハローキティの定期保険(別名だいじょうぶ)は悪くない保険です。明らかにデメリット・注意点もありますが、それでも定期保険にがん保障・介護保障が付けられる貴重な保険だからです。デメリット・注意点を十分に把握したなら加入を検討しても良いでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならメットライフ・オリックス生命・チューリッヒ等が候補になります。保障も重視するならソニー生命あたりを検討しても良いかもしれません。