終身保険・定期保険と税金

終身保険・定期保険で受け取る保険金に税金は発生するか?

終身保険・定期保険は被保険者が死亡すると保険金が受け取れる保険で、死後の遺族の生活は元より相続税対策としても利用されている。これらの保険に保険料を支払っていれば生命保険料控除で節税ができるが、それでは終身保険・定期保険で受け取る死亡保険金には課税されるのだろうか?

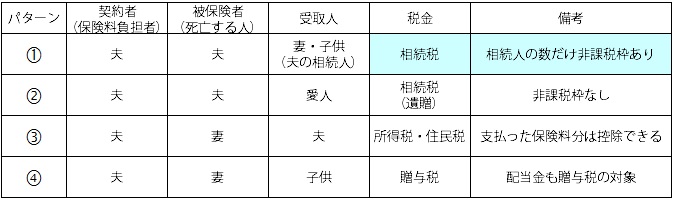

結論からいえば、受け取る死亡保険金には何かしらの税金が課税される。課税される税金は契約者(保険料負担者)と被保険者(死亡する人)と受取人(保険金の受け取り手)が誰になるかで異なる。ただ基本的には4つのパターンに大別できる。便宜上、夫・妻・子供・愛人の場合を想定して税金を整理した。

まず最もベーシックなパターン①だが、この場合には相続税が課せられる。ただし、法定相続人分の非課税枠があり、1人あたり500万円分が非課税となる。妻・子供に2人が相続人であれば、仮に3000万円の死亡保険金を受け取ったなら3000万円から1000万円を差し引いた2000万円が課税される。2000万円に課税されると相当もって行かれると思うかもしれないが、実際の相続では基礎控除の3000万円と法定相続人の人数分の控除があるため、意外と相続税の対象にはならない。

上図のパターンからすれば、マイホームを保有していても相続税が課されるパターンは多くは無いことが分かる。仮に相続税の対象となっても課税される額が大きくはなく、手に入る相続財産・保険金の一部で事足りる。仮にAパターンで相続が課されたとしても、200万円の10%であれば20万円で済む。また、実際には葬式費用の控除・債務控除があるため更に少額になる可能性がある。とはいえ個々人で相続財産が異なるため、自分の状況を把握するなら司法書士・税理士・弁護士のいずれかに相談した方がいいだろう。面倒なら銀行に頼んでしまうというのもいい。

次に稀かもしれないパターン②だが、これは基本的にパターン①と同様に相続税の対象となる。ただし、非課税枠が設けられていないため相続税がもろに課せられる。保険金が2000万円なら税率が15%で控除が50万円のため、2000万×15%-50万=250万円と相応の額になるため注意したい。

パターン③は契約者が生存しているため、受け取った保険金は一時所得となり所得税・住民税の対象となる。課税されるのは保険金から支払った保険料分を差し引き、さらに2分の1にした額のため、相応に負担額は小さくなる。とはいえ相続税よりも負担する税額は大きくなるため契約の際には注意が必要だ。

そしてパターン④だが、これは一瞬見ると節税効果がありそうに見えるが、贈与税の税率は3000万円以下で50%と極めて高い。何かしらの事情で子供を保険金の受取人にしなくてはならないとしても、可能な限りは避けた方が賢明だ。

以上のように、保険金は非課税というイメージに反して死亡保険金には税金が付き纏う。それも相続が絡んでくると計算が厄介なため注意したい。また、上述の解説でも不安があるようなら、最寄の税理士に相談・確認するか、税理士主催の無料の相談会に赴いて確認した方が万全だ。相続が絡むようなら司法書士・弁護士も視野に入れた方がいい。そもそも相続税の対象になるかどうかだけなら銀行員に尋ねてもいい。優秀な銀行員なら専門家をまとめあげて取り仕切ってくれるケースもある。