自転車保険と税金

自転車保険で受け取る保険金に税金は発生するか?

自転車保険は自転車で他人にケガを負わせたり、他人の物に損害を与えると保険金が支払われる。昨今の高額な賠償額のニュースや、兵庫県の条例で加入が義務づけられたりと徐々に需要が高まっている。それでは自転車保険に関わる保険金には課税されるのだろうか?

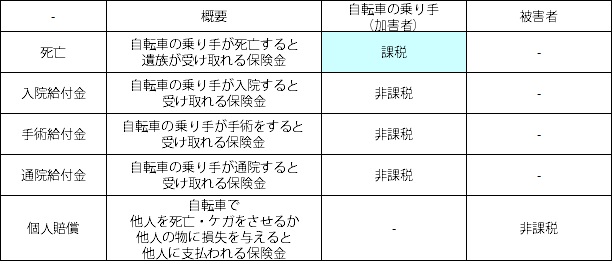

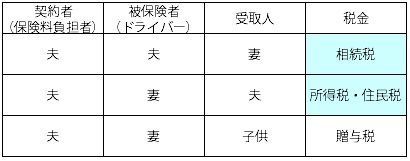

結論からいえば、死亡保険金以外は非課税で、死亡保険金のみ課税の対象となる。この際の死亡保険金は、事故の相手方に支払われるものではなく、自転車事故で自転車に乗っていた人が死亡した際に受け取れる保険金を意味する。そして課される税金は契約者(保険料負担者)と被保険者(自転車に乗る人)と受取人(保険金を受け取る人)によって異なってくる。

他方で被害者となった人が受け取る税金は、相手方からの賠償責任の保険金のため当然ながら非課税となる。それでは自転車保険に付帯している補償と税金を確認してみる。

一般的に自転車事故では相手方に支払われる保険金だけが注目されるが、これは個人賠償責任と呼ばれる補償だが、これを受け取る被害者は非課税で、仮に一旦は加害者に支払われたとしても被害者に渡すべき金銭であるため課税の対象とはならない。それ以外の自転車の乗り手が受け取る入院給付金・手術給付金なども非課税だ。

そして自転車に乗り手が死亡した場合(後遺障害なら非課税)に受け取る保険金のみが課税の対象となるわけだが、前述したように保険料負担者・被保険者・受取人の関係によって下図のように分かれる。下図では便宜上、夫・妻・子供の3人のケースで想定している。

この中で税金が安いのは、一般的に相続税→所得税→贈与税の順となるため、死亡保険金の受取人は自分の相続人にしておくのが無難だ。ただ、子供が通学で自転車を利用しているため自転車保険を検討しているようだと上図のようにはいかない。その場合には契約者を夫にして被保険者を子供、受取人は夫にしておくのが無難だ。

ちなみに、生命保険だと保険料控除を利用することで所得税の節税が可能だが、損害保険だと地震保険以外には控除が存在しない。それは現在のところ自転車保険も例外ではないため、諦めるしかない。

以上のように、自転車保険においては死亡保険金のみが課税の対象となるため、受取人の指定にのみ注意をすれば事足りる。ただし、自転車の乗り手が夫ないしは妻で死亡して相続が発生すると、自転車保険の死亡保険金だけでなく他の保険金や相続財産(自宅など)との兼ね合いが出てくる。そうなると個々の資産状況によってケースバイケースとなるため、その点まで心配なら最寄の税理士に相談・確認するか、税理士主催の無料の相談会に赴いて確認した方が万全だ。もしかすると保険以外でも節税に寄与する情報も聞けるかもしれない。