変額年金保険と税金

変額年金保険で受け取る年金に税金は発生するか?

変額年金保険は、契約者が支払った保険料を保険会社(正確には投資信託で)が積極的に資産運用して年金額・解約返戻金を増減する保険だ。上手くいけば年金原資は増加して得をするが逆に損をする可能性もある。損を回避するなら最低保証が付いた保険を契約するというのも手だ。それでは、変額年金保険で受け取る年金には課税されるのだろうか?

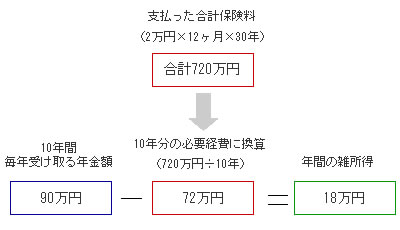

結論からいえば、個人年金保険(定額年金保険)と同様に雑所得となり課税の対象となる。仮に30歳で契約し毎月2万円の保険料を30年間支払い、60歳から70歳まで10年間に毎年90万円(月額7万円程度)を受け取るとしよう。簡易的な計算では課税される雑所得は下記のようになる。

この計算によれば、雑所得は20万円以下で課税されず確定申告も不要だ。60歳までに支払った保険料を置いておけば、懐には毎年90万円が非課税で入ってくる計算だ。仮に20万円を超えた場合でも、25万円以上なら保険会社が税金を差し引いて(源泉徴収して)年金額を契約者に支払うため確定申告は不要だ。

ちなみに雑所得となるため、他の一時所得となる保険金(養老保険の満期保険金や終身保険の解約返戻金など)と損益通算はできない。そのため雑所得が赤字だとしても確定申告では切り捨てられ節税に繋がることはない。ただし、雑所得内での内部通算が可能なため、他の雑所得で赤字が出ているなら確定申告で節税が可能となる。例えば公的年金も雑所得のため、仮に変額年金保険で赤字(損失)が出ている場合には、公的年金と内部通算することで公的年金に係る税金を軽減させられる。一時所得も内部通算が可能なため、例えば養老保険の満期保険金で利益があるが終身保険の解約返戻金で損をしているようなら、養老保険の満期保険金に係る税金を軽減させられる。

また、保険を契約したのは自分だが年金の受取人が自分以外、例えば契約したのは夫だが受取人は妻だと贈与税の対象となるため注意が必要だ。贈与税は年間110万を超えると課税対象となるためボーダーとして意識してもいいだろう。不安があるようなら最寄の税理士に相談・確認するか、税理士主催の無料の相談会に赴いて確認するといいだろう。