こくみん共済coop せいめい共済を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済COOP(全労済)

- 名称:

- せいめい共済

- 加入年齢:

- 0~70歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・介護で保険金

- 特徴:

- 定年後の保障を準備していおきたい方に

せいめい共済はこくみん共済coop(旧 全労済)が募集・販売している共済です。この共済に加入するには組合員になる必要があり、1口100円の出資金を10口出資する必要があります。職場を通じて既に組合員となっているケースもあるため確認すると良いでしょう。

また、この共済は長らく保障内容が変わっていませんが、掛金(≒保険料)は2025年4月に改定されるなど細かい調整はされています。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

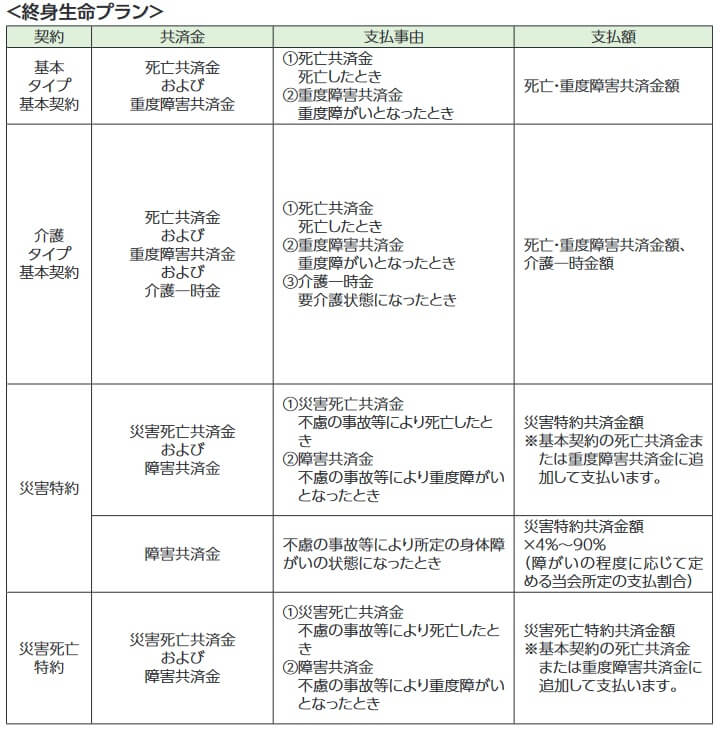

保障内容

この共済は終身生命プランと定期生命プランがあり、一生涯の保障を希望するなら終身生命プランを選択する必要があります。終身生命プランは基本タイプと介護タイプの2つのタイプがあり、基本タイプは死亡または高度障害状態となると共済金が受け取れます。死亡共済金額は200万円~2000万円まで100万円単位で選べます。

掛金の払込終了年齢は短期払い(70歳まで)・終身払い・一時払いから選択でき、掛金を支払い終えた後も保障は一生涯継続します。短期払いで65歳にすると定年退職する65歳まで掛金を支払うことになり、終身払いにすると死亡するまで掛金を支払うことになります。一時払いにすると掛金を一括で支払うことになります。

介護タイプにすると、死亡・高度障害に加えて介護状態になっても共済金が受け取れます。共済金が受け取れるのは1回限りのため介護状態で共済金を受け取ると死亡共済金は消滅します。また、介護状態とは公的要介護認定で2以上になるのが条件です。

また、主契約とは別に災害死亡特約・災害特約・リビングニーズ特約等が付けられます。災害死亡特約は不慮の事故等で死亡するか重度障害となると、主契約とは別に共済金が受け取れる特約です。災害特約だと重度障害に至らない障害状態になっても障害の程度によって共済金が受け取れます。リビングニーズ特約は医師から余命6ヶ月宣告をされると死亡前でも共済金が受け取れる特約です。

保険料を他社と比較

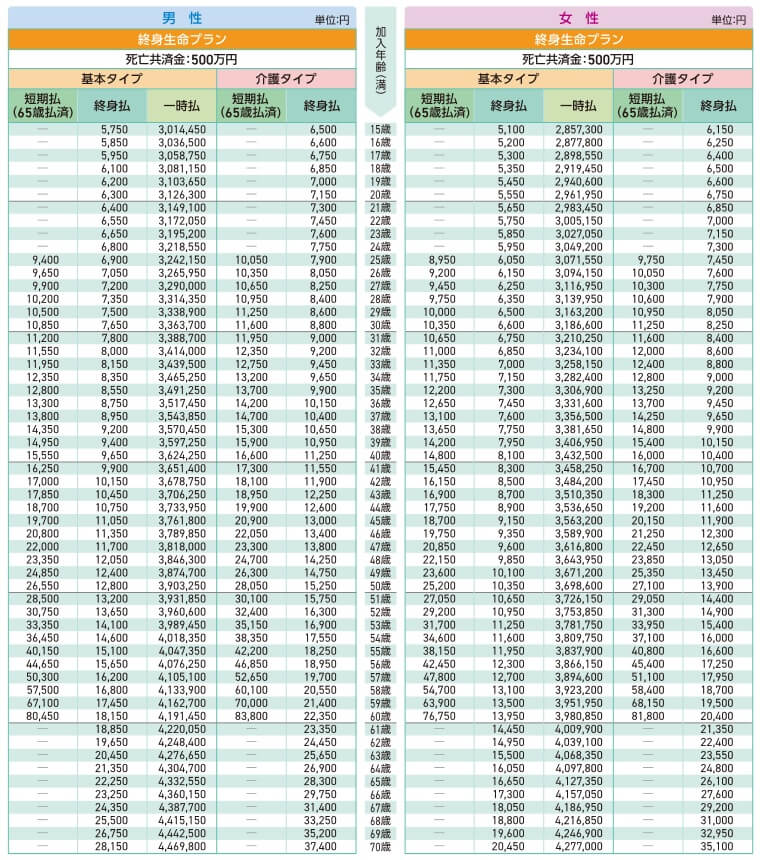

この共済の掛金は性別・年齢・共済金額・掛金払込期間・タイプ選択等で変動します。女性よりも男性の方が掛金は高く、契約時の年齢が高齢なほど掛金が高くなります。また、見かけだけでいえば掛金は短期払いより終身払いの方が安いのですが、実際は死亡時期により高いか安いか異なります。

また、短期払いよりも一時払いの方が圧倒的に掛金の合計額は安くなります。25歳契約・65歳払済だと40年間で掛金は合計451万円ですが、一時払いなら324万円で済みます。さらに介護タイプは介護状態でも共済金を受け取れる分だけ保障範囲が広いため、基本タイプよりも掛金は高めになっています。

次に掛金は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に共済金額(保険金額)は1000万、掛金払込満了年齢(保険料払込完了年齢)は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この共済の返戻率は他社と比較して低めで、30歳契約でも平均の返戻率である105%を下回っています。40・50歳契約でも平均の返戻率を下回っており、返戻率では他社よりも劣っています。ただし、掛金を一時払いにすると状況は一変します。30歳契約で返戻率は148%、40歳契約で返戻率は137%、50歳契約でも128%と他社と比べてトップクラスの返戻率になります。

メリット

この共済のメリットは、まずは掛金を一時払いにすれば突出した返戻率になる点が挙げられます。前述したように30歳契約で返戻率は148%のため、オリックス生命やマニュライフ生命を超えて返戻率はトップになります。さすがに死亡共済金額が1000万円だと一時払いする掛金が700万円程度になるため厳しいですが、死亡共済金が500万円なら掛金は300万円程度で済みます。さらに共済金額を下げれば返戻率は落ちますが、掛金の負担感は軽減できます。

また、こくみん共済コープには割りもどし金があります。割り戻し金はこくみん共済の決算で余剰が出た場合に契約者に戻す金を意味します。決算次第では割り戻し金が必ず毎年あるわけではありませんが、大抵の年度では割り戻し金が出ています。

ちなみに、こくみん共済コープの組合員になると約18万種類のサービスを組合員特典価格で利用できます。アプリから検索でき、専用バーコードの提示をするなどで利用できます。特典の中で特に人気なのは東急ハンズの5%割引、TOHOシネマズの500円割引、ビックカメラの3%ポイントアップです。これらを上手く利用できれば保険以外の分野で大きな得ができます。

デメリット・弱点・落とし穴

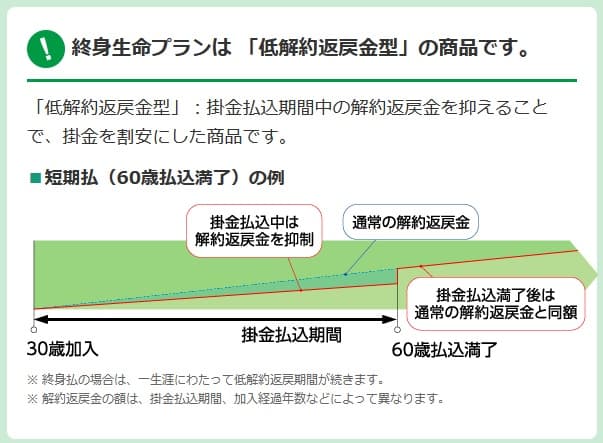

この共済のデメリットには、まずは返戻率が掛金が月払いだと低い点が挙げられます。前述したように掛金を一時払いにすると突出した返戻率になりますが、月払いだと平均以下の返戻率になります。さらに低解約返戻金型のため、掛金を支払い終える前で解約すると、解約返戻率は70%程度となり掛金に対して30%程度の損失を被ります。

保障面については介護タイプなら要介護2以上で共済金が受け取れますが、死亡共済金は消滅する点に注意が必要です。ジブラルタ生命等の終身保険だと、介護状態で保険金を受け取っても残りの半額を死亡保険金として受け取れ、介護保障と死亡保障を両立できます。

その他に医療保障等が付けられない点でも物足りなさを感じます。死亡保障を上乗せする多くの特約はありますが、入院・手術に関する特約はありません。さらに他社の多くの保険にある三大疾病保険料払込免除特約もなく、三大疾病(がん・心疾患・・脳血管疾患)になっても掛金を支払い続ける必要があります。

ちなみにこくみん共済コープの共済に加入するには組合員となる手間があります。共済自体は公式HPから加入手続きを進められますが、組合員になる手続きについては窓口からとなっています。他社の保険のように組合員にならず公式HPで加入手続き・契約が完結できるパターンより、少なからず時間と手間を要します。

評判・苦情

こくみん共済Coopの2023年度の決算資料によると、全体の共済の保有契約件数は前年度の2913万件から今年度は2907万件に減少しています。2020年度の3051万件から僅か3年で100万件以上は減っています。ただ、この終身生命共済の保有件数は前期を上回っており、新契約数も1.4万件から1.6万件に増加しているため、契約数からすると評判は悪くありません。

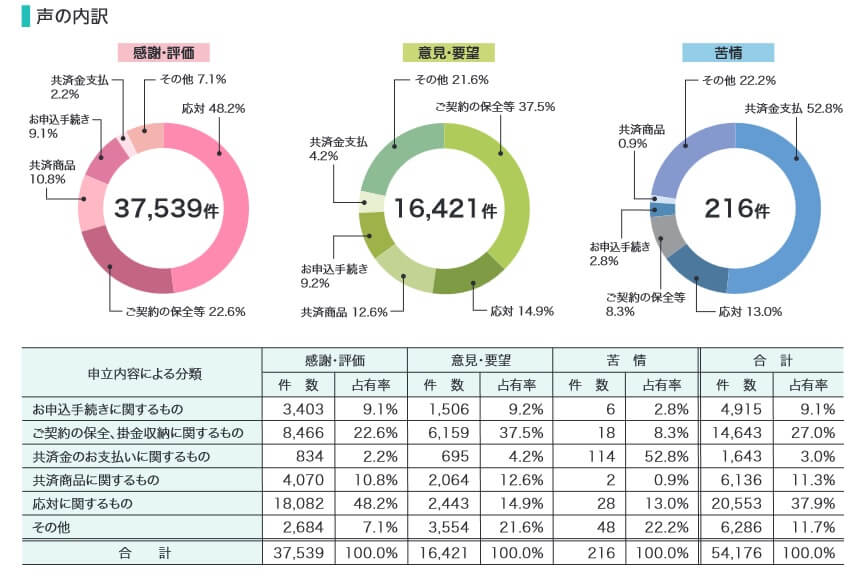

次に苦情数のデータですが、全体に寄せられた苦情数は216件(2023年度累計)です。苦情の中で最も多い114件を占めたのが共済金の支払いに関する苦情です。共済金が支払われるか否かで苦情が集まっています。こくみん共済Coopへの苦情は他の損保会社と異なり生命共済等も含むため、114件が多いか少ないかは判断できません。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、J.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 死亡保険ランキング2025」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」では調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、こくみん共済Coopは生命保険で総合ランキングで3位でした。とはいえ個別評価では都道府県民共済やコープ共済に劣る結果でした。

以上のデータから考えると、こくみん共済コープの評判は少し悪い可能性がありますが、せいめい共済の評判は悪くないかもしれません。こくみん共済コープの評判は全体の契約数が伸びておらず、大規模調査でも他の共済に劣るため少し悪い可能性があります。その一方で、せいめい共済(終身生命プラン)は契約数が僅かではあるものの伸びており、評判は悪くはない可能性があります。とはいえ契約数だけでの判断はデータ不足感は否めません。

総合評価・おすすめか?

結論としては、こくみん共済コープのせいめい共済は一時払いなら検討の余地がある共済です。返戻率は掛金を一時払いにするなら高いからです。ただ、月払いなら平凡な返戻率でデメリットや注意点の方が際立つため、他社の保険も検討した方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。