かしこく備える終身保険を比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- かしこく備える終身保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 変わらない保険料で一生涯の保障を

かしこく備える終身保険はアフラックが2018年7月から募集・販売している保険です。販売開始から相当の年数が経過していますが、基本的に保障内容は変わっていません。この保険とは別にアフラックにはWAYS(ウェイズ)という死亡保険がありますが、保障内容は大きく異なります。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

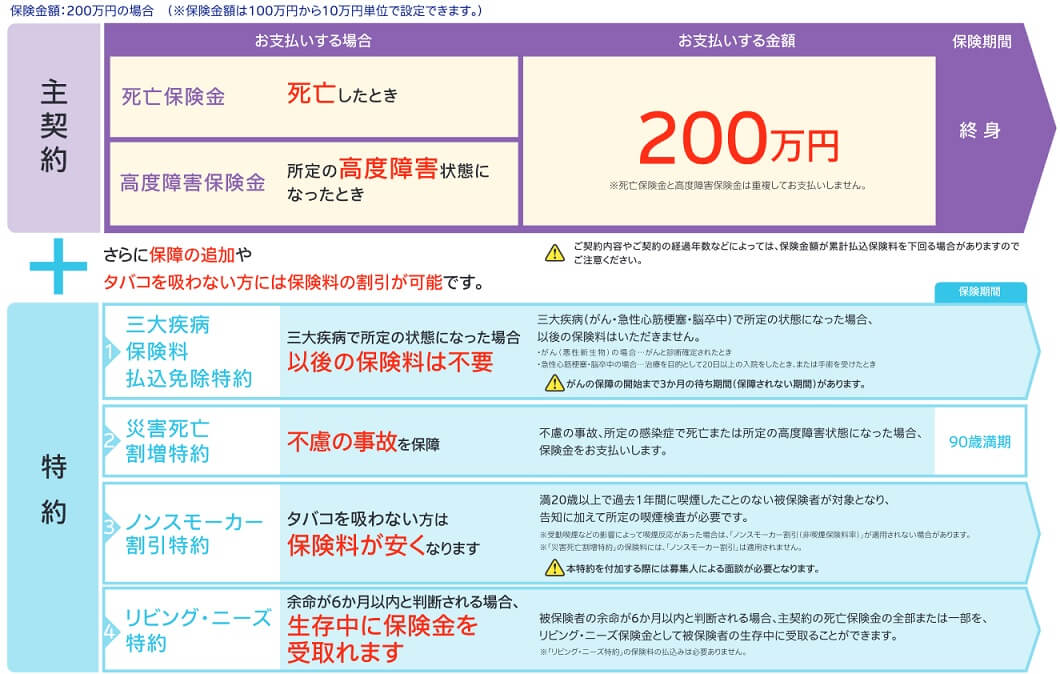

保障内容

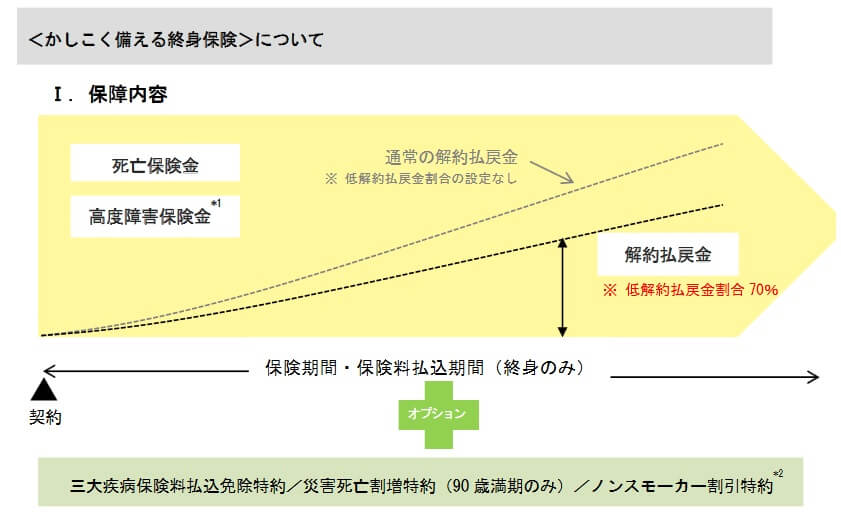

この保険は死亡・高度障害となると死亡保険金が受け取れ、死亡する前に解約すると解約返戻金が受け取れる保険です。死亡保険金の額が契約時から死亡するまで一定額なのに対して、解約返戻金は解約する時期によって金額が異なります。解約するのが保険料を支払い終えた後だと保険料の総額に近い金額が受け取れますが、支払い終える前だと保険料総額の70%程度の金額になります。

その他に特約として、ノンスモーカー割引特約・三大疾病払込免除特約・災害死亡割増特約・リビングニーズ特約があります。ノンスモーカー割引特約を付けると、契約時から過去1年間に喫煙していなければ保険料が10%ほど割引されます。あくまで契約時から過去1年間が条件のため、保険を契約後に禁煙しても割引は適用されません。

三大疾病払込免除特約を付けると、三大疾病(がん・急性心筋梗塞・脳卒中)になった後の保険料の支払いが免除されます。災害死亡割増特約を付けると、不慮の事故によって死亡すると保険料が増加します。リビングニーズ特約を付けると、余命半年の宣告を受けると死亡前に死亡保険金の全部か一部が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・特約の有無等で変動します。年齢が上昇するほど保険料が上昇し、死亡保険金額が高額になるほど保険料は上昇します。保険料払込期間が短くなっても保険料は上昇します。特約ではノンスモーカ割引特約を付けると保険料は10%ほど安くなりますが、三大疾病払込免除特約・災害死亡割増特約を付けると保険料は高くなります。

また、過去に病気になった人(既往歴がある人)でも特別保険料率に関する特則を付けると保険に加入できます。特別保険料率は非喫煙体・標準体と比べて、保険料が15~20%ほど高くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると平均か平均より少し低いです。この保険の保険料は終身払い(他社の多くは65歳払込完了)のため、平均寿命の85歳で死亡した場合の返戻率になっています。その分だけ割り引いて考える必要もありそうですが、他社も終身払いにして同じ条件にすればアフラックより返戻率は高くなります。

例えば、オリックス生命で30歳契約・終身払い・保険金額1000万円にすると、保険料は月額11700円となります。これを55年間支払って85歳で死亡すると返戻率は129%で、やはりアフラックよりも高くなります。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは20~40代なら死亡保険金を受け取れば損をしない点が挙げられます。他社には30歳で契約しても返戻率が100%を切る保険があります。また、解約返戻金も年齢によりますが保険料払込完了後なら損をしません。

ただ、これらのメリットは他社の返戻率が100%を超える多くの保険にもあります。あまり他社では見かけないメリットとしては三大疾病払込免除特約でしょうか。三大疾病になると以後の保険料が免除され、他社では付加できないケースがあります。

また、高齢・既往歴がある人でも加入しやすいのもメリットかもしれません。この保険は保険金額が300万円以下なら、71歳以上の人でも病院で健康診断書を取得せずとも告知書だけで保険に加入できます。また、既往歴がある人でも少し保険料が割高な特別保険料率で加入することができます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように他社とは最高で20%ほど返戻率に差があります。ノンスモーカー割引が適用できないと一段と返戻率は下がります。さらに、この保険は低解約返戻金型のため解約返戻金は通常よりも抑制されています。保険料払込期間中は最高でも支払った保険料の70%程度が解約返戻金となります。

メリットで既述した高齢・既往歴がある人でも加入しやすい点も、返戻率で考えると必ずしもメリットではありません。そもそも高齢で加入すると返戻率が100%を切る可能性が高く、既往歴のある人が特別保険料率で加入しても返戻率は100%を切る可能性が高いからです。

保障面については、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。この保険には三大疾病保険料払込免除特約があるだけです。それも保険料が免除される病気はがん(悪性新生物のみ)・急性心筋梗塞・脳卒中に限定されています。チューリッヒのように心疾患が対象なら、急性心筋梗塞以外の心臓の病気を含まれ、脳血管疾患が対象なら脳卒中以外の脳の病気も含まれます。

評判・苦情

アフラックの2024年の決算資料によると、個人向け保険の新契約数は77.7万件で前年度の83.1万件から約7%の減少でした。その中で終身保険の新契約数は4.9万件で前年度の4.9万件から横ばいだったため、申込数・契約数等からすると評判は悪くはありません。

契約数でいうと、保険市場の終身保険の申込数ランキング2024でも、かしこく備える終身保険は10の保険の中で1位とトップでした。前年度から新契約数で横ばいでも多くの人が検討していると考えられます。ただし、価格.comの終身保険の資料請求ランキング2025では、順位が5位まで落ちています。保険料(返戻率)重視の人からの評価は低くはないが高くもないようです。

また、生命保険協会の苦情数のデータでは、アフラック全体に寄せられた苦情数は2.6万件(2024年度上半期実績)でした。総顧客数の1404万件で割った苦情率は0.18%で、契約者1000人のうち1.8件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

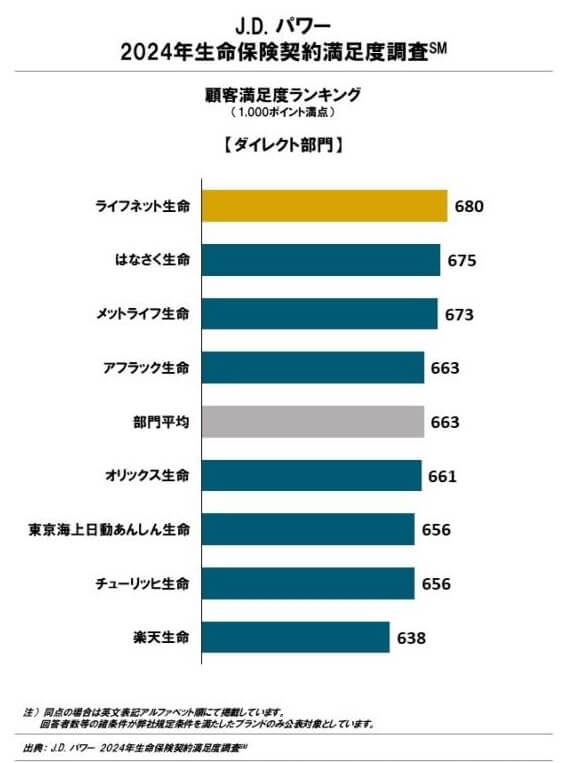

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、アフラックは17社中5位とトップ5に入っていました。ダイレクト部門でも平均値を超える4位のため悪くありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも平均以上の顧客満足度と考えられます。

さらに「オリコン顧客満足度 死亡保険ランキング2025」でもアフラックは27社中3位とトップ3に入っています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目では加入手続き・アフターフォローが3位、商品内容・保険料でも4位と高い順位でした。

個別の口コミではポジティブな意見がある一方で、「保険料がやや高い」「おすすめの保障内容だと将来的には予算オーバーになる」「契約後はメールが来るだけ」「公式HP・マイページが使いにくい」等の意見がありました。保険料の比較の項目で既述したように、他社よりも高めの保険料に不満がある人が多そうです。

以上のデータから考えるとアフラックの評判も、かしこく備える終身保険の評判も悪くはなさそうです。アフラックの評判については各種調査で顧客満足度は高く、一部で不満はあれど全体では評判は悪くないでしょう。終身保険自体の評判は、新契約数は堅調で保険市場等でも上位にあるため同じく評判は悪いとはいえません。

総合評価・おすすめか?

結論としては、かしこく備える終身保険は微妙な保険です。他社と比べて保険料・返戻率はトップクラスではなく、保障面でも物足りなさがあるからです。ただ、評判は良いようなので数字よりも手続きやアフターフォロー等の評判面を気にするなら検討しても良いかもしれません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。