アクサの一生保障の終身保険を比較・評価

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- 一生保障の終身保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 変わらない保険料で一生涯の死亡保障

アクサの一生保障の終身保険(保険料長期割安型)は、アクサ生命が2010年から募集・販売している保険です。販売開始から15年以上が経過していますが、基本的に保障内容は変わっていません。ただ、販売開始時と比べて同じ保険金額に対して保険料は上昇し、解約返戻金の返戻率も低下しています。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

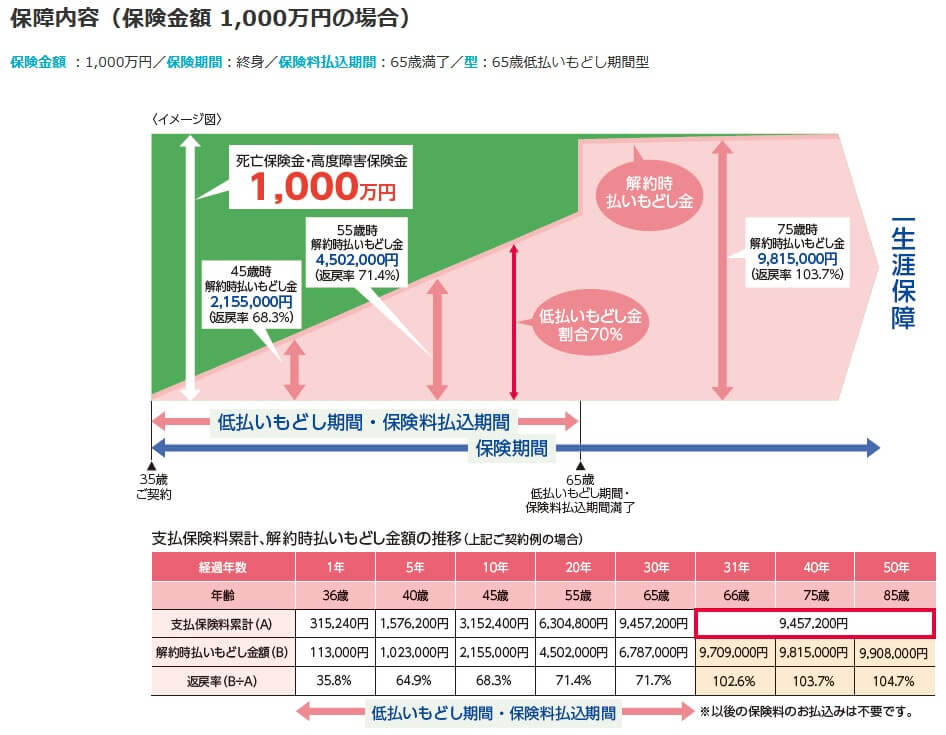

この保険は死亡・高度障害となると死亡保険金が受け取れる保険です。保険料は契約時から変わらず一定額で、一定年齢(60歳や65歳)まで支払う有期払いか、死亡するまで支払う終身払いから選択できます。死亡する前に解約すると、死亡保険金は消滅しますが解約返戻金が受け取れます。

解約返戻金は解約する時期によって金額が異なります。保険料を支払い終えた後に解約すると、支払った保険料と同額か少し多い金額が解約返戻金として受け取れます。少し多い金額といっても、解約返戻金が死亡保険金の額を超えることはありません。その一方で解約するのが保険料を支払っている最中(保険料払込期間)だと低払い戻し期間のため、支払った保険料総額の70%程度の金額になります。

その他に特約によって保障を追加できます。特約は生活障害保障型低減定期保険特約・非更新型定期保険特約・非更新型家族収入特約・災害割増特約・障害特約等があります。定期と名の付く特約は一生涯ではなく一定期間のうちに死亡すると保険金が上乗せされる特約です。災害割増特約は災害で死亡すると保険金が上乗せされ、傷害特約はケガで死亡すると保険金が上乗せされます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間で変動します。女性よりも男性の方が保険料は高く、年齢が上昇するほどに保険料が上昇します。また、保険金額が多額にになるほど保険料は上昇し、保険料払込期間が短くなっても保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、30歳・40歳で契約した場合の平均的な数字で高くも低くもありません。ただし、50歳で契約した場合には平均値よりは返戻率は高くなっています。50歳で契約して65歳で保険料の支払いを満了する場合、他社の多くの保険では返戻率が100%を切っています。その中で、この保険は僅かではありますが100%を超えています。

とはいえ、この保険の返戻率はオリックス生命やマニュライフ生命より低いのは間違いありません。返戻率・保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡保険金を受け取れば損をしない点が挙げられます。他社には契約する年齢によっては返戻率が100%を切り、保険料を支払い終えた後に死亡保険金を受け取ると損する保険があります。また、解約すると受け取れる解約返戻金も、年齢によりますが保険料を支払い終えた後なら損をしません。

ただ、これらのメリットは他社の返戻率が100%を超える多くの保険も同様です。この保険ならではのメリット、あまり他社では見かけない特徴を挙げるなら特約です。いくつか特約がありますが、その中でも生活障害保障型逓減定期保険特約と非更新型家族収入特約は、他社では付加できないケースがある特約です。

生活障害保障型逓減定期保険特約を付けると、死亡した時に加えて就業不能状態になった時にも保険金が受け取れます。就業不能状態とは寝たきり等の要介護状態になった場合、急性心筋梗塞で60日以上の労働の制限があった場合、脳卒中で60日以上の後遺症が継続した場合等が該当します。

非更新型家族収入特約を付けると、死亡すると毎年100万円が年金として受け取れます。死亡してから特約が満了するまで年金が受け取れ、保険料払込が完了する直前に死亡しても最低5年間は年金が受け取れます。ただ、この2つの特約は重複して付けられない点には注意が必要です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように、最大で他社とは20~40%ほど返戻率に差があります。販売開始当初は35歳契約でも返戻率は123%ありましたが、今では105%前後まで落ちています。

さらに、この保険は低解約返戻金型である点に注意が必要です。低解約返戻金型のため解約返戻金は通常よりも抑制されており、保険料払込期間中は最高でも支払った保険料の70%程度が解約返戻金となります。契約から間もない時だと一段と解約返戻率は下がり、契約から1年目なら解約返戻率は35%程度です。5年が経過しても65%となり、それ以後は70%前後のため、保険を契約したら保険料を支払い終えるまで解約は御法度です。

保障面については、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。これらの保障を終身保険に付けられれば、死亡時だけではなく生存中のリスクをカバーする保障を1回の契約で済ませられ手間を省けるからです。

また、さらに他社にはある三大疾病(がん・心疾患・脳血管疾患)になった時に、それ以後の保険料の支払いが免除される特約が無いのも痛いです。メリットで既述した生活障害保障型逓減定期保険特約が代わりともいえますが、条件が60日以上の労働制限か後遺症と厳しいです。対象の病気もがんは含まれず、急性心筋梗塞・脳卒中に限られ、他の心疾患・脳血管疾患では保険金が受け取れません。

評判・苦情

アクサ生命の決算資料によると、2023年度末の個人向け保険の新契約数は52.4万件で前年度の50.6万件から3%増と微増でした。この保険を含む死亡保障の保険の保有契約高も増加しており、申込数・契約数等からすると評判は悪くありません。

しかし、価格.comの終身保険の資料請求ランキング2025や、保険市場の終身保険の申込数ランキング2024ではアクサ生命の保険はランクインしていません。その意味ではアクサの営業担当者の営業努力によって数字を伸ばしているだけとも考えられます。

また、生命保険協会の苦情数のデータでは、アクサ生命全体に寄せられた苦情数は7718件(2024年度上半期実績)でした。総顧客数の309万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、アクサ生命は14社中5位と上位でした。保険代理店部門では順位を上げて17社中2位と高い満足度になっています。この点からも営業職員や代理店の対応は良いのが分かります。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

さらに「オリコン顧客満足度 死亡保険ランキング2025」でもアクサ生命は27社中8位と上々の順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目ではアフターフォローで9位に入っている以外は10位以下でしたが、総合的には10位以内に入り悪くないといえます。

個別の口コミではポジティブな意見がある一方で、「保険料が高い」「マイページのログインが面倒」「契約後に何の連絡もない」「メリットとデメリットの説明が分かりにくかった」等の意見がありました。アフターフォローの評価は高めのはずですが、担当者への不満も見受けられました。

以上のデータから考えるとアクサ生命の評判も、終身保険の評判も悪くはなさそうです。アクサ生命の評判については、各種調査で顧客満足度は高めのため悪くないでしょう。終身保険自体の評判は、価格.comや保険市場でランク外なのは不安ですが、とりあえず契約数が増加しているため評判が悪いとはいえません。

総合評価・おすすめか?

結論としては、アクサの一生保障の終身保険は微妙な保険です。保険料・返戻率は悪くはありませんが、他社と比べて突出した数字ではありません。保障面でも特約で保障は拡充できるものの、他社と比べると物足りなさがあるからです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。