&LIFE 終身保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- 終身保険

- 加入年齢:

- 0~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・介護で保険金

- 特徴:

- 万一の保障が一生涯続く保険

&LIFE終身保険は三井住友海上あいおい生命が募集・販売をしている保険です。&LIFEという冠(ブランドイメージ)は2011年に三井住友海上きらめき保険とあいおい生命が合併してから使用を継続しています。その頃から終身保険は販売していますが、基本的に保障内容は変わっていません。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

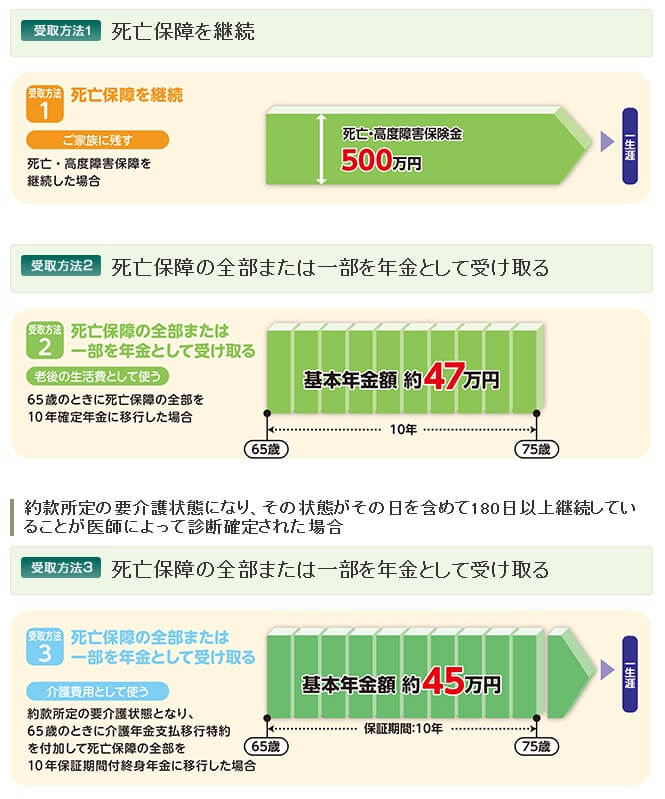

この保険は死亡・高度障害となると死亡保険金が受け取れ、受け取り方は2種類あります。一括で受け取る(一時金で受け取る)か、分割して年金形式で毎年受け取るか選択できます。さらに死亡する前に要介護状態になった場合には、保険金の一部か全部を介護年金として受け取ることも可能です。

要介護状態・死亡する前に解約すると解約返戻金が受け取れます。解約返戻金は保険料払込期間中は低解約返戻金期間のため、解約返戻率は最高で70%程度に抑えられています。しかし、保険料を支払い終えた直後に解約返戻率は100%を超え、その後も死亡・要介護状態になるまで上昇し続けます。

主契約以外に自分で付加するか決められる特約として、災害割増特約・新傷害特約・保険料払込免除特約・区分料率適用特約・リビングニーズ特約等があります。災害割増特約を付けると災害で死亡すると保険金が上乗せされ、新傷害特約を付けると障害状態になると保険金が受け取れます。

保険料払込免除特約を付けると三大疾病(がん・急性心筋梗塞・脳卒中)になった後の保険料の支払いが免除されます。区分料率適用特約を付けると、健康状態・喫煙の有無・自動車の運転状況等により保険料が割引されます。リビングニーズ特約を付けると余命6ヶ月宣告を受けると生存中でも死亡保険金が受け取れます。

保険料を他社と比較

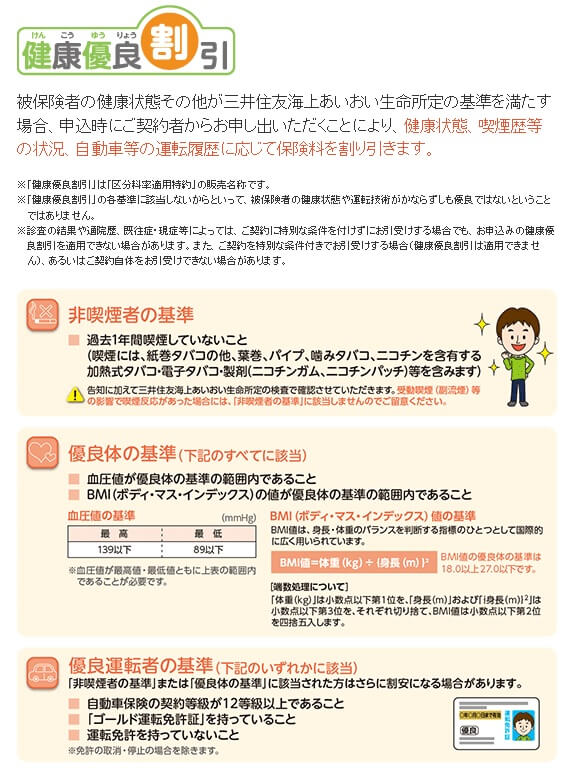

この保険の保険料は性別・年齢・保険金額・保険料払込期間・特約の有無で変動します。女性よりも男性の方が保険料は高く、年齢が高くなったり保険金額が高額になるほど保険料は上昇します。その一方で健康優良割引(区分料率適用特約)により保険料は安くなります。

健康優良割引は喫煙の有無・BMIと血圧の数値・優良運転者(SD:セーフティ・ドライバー)であるか否かが判断基準となります。非喫煙者なら標準体保険料率から非喫煙者標準体保険料率になり、保険料が月額100円ほど安くなります。さらにBMIと血圧が優良体の基準内(後述)、加えて自動車保険が12等級以上かゴールド免許ならSD非喫煙者標準体保険料率になり、保険料が一段と安くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、どの年齢層でも他社よりも僅かに高めです。30歳の返戻率は平均の105%を僅かに上回り、40歳の返戻率でも平均の102%を僅かに上回ります。50歳で契約しても遅くは無く、返戻率は100%を超えており損はしません。

ただ、平均に近いとはいえオリックス生命やマニュライフ生命とは20~30%ほど返戻率で差があります。そのため、この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡保険金を受け取れば損をしない点が挙げられます。他社には契約する年齢によっては死亡保険金の返戻率が100%を切りますが、この保険なら50歳以下で契約すれば損はしません。そのためには区分料率適用特約を付けて健康優良割引を適用する必要があります。

健康優良割引は「非喫煙者の基準」「優良体の基準」「優良運転者の基準」という3つの基準で構成されています。非喫煙者となるには過去1年間喫煙していないことが条件です。優良体になるにはBMIの数値が18~27の範囲内で、血圧が最高139以下・最低89以下であるのが条件です。優良運転者になるには自動車保険が12等級以上か、ゴールド免許であるのが条件です。運転免許を保有していない人も優良運転者に該当します。

保障面では死亡保険金を介護年金に変更できるのもメリットです。介護年金は所定の要介護状態になると受け取れ、それも死亡保険金の全部ではなく一部のみ介護年金にできます。1000万円のうち500万円だけ介護年金にして介護資金に充て、残りの500万円は家族に残すという使い方もできます。

さらに特約には保険料払込免除特約があります。がん・急性心筋梗塞・脳卒中になると以後の保険料の支払いが免除される特約で、保険料が免除された後も保障は一生涯継続します。保険料が免除されれば死亡保険金を受け取った際の返戻率は通常よりも一段と上昇し、解約返戻金の解約返戻率も一段と上昇します。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように最大で他社とは20~40%ほど返戻率に差があります。健康優良割引が適用されても返戻率で劣るのは変わりません。また、この保険は低解約返戻金型である点にも注意が必要です。解約返戻金は保険料払込期間中は支払った保険料総額の70%程度の額となり、通常の終身保険よりも解約時の損失は30%程度と大きくなっています。

保障面については、要介護状態で受け取れる介護年金にも注意点があります。この保険のいう所定の要介護状態は常に寝たきり状態で、かつ衣服の着脱・食事・入浴等が自分ではできない状態を指します。これは公的介護保険でいう要介護4~5に近いです。ジブラルタ生命や住友生命といった他社の保険では、要介護2~3で介護保険金が受け取れます。この保険は介護状態で保険金が受け取れる条件が厳しいです。

また、保険料が免除される三大疾病ががん・急性心筋梗塞・脳卒中です。この保険よりも他社のがん・心疾患・脳血管疾患の方が条件が緩いです。他社の保険であれば急性心筋梗塞ではなく狭心症といった他の心疾患でも保険料が免除されます。

評判・苦情

三井住友海上あいおい生命の決算資料によると、2023年度末の個人向け保険の新契約数は20.7万件で前年度の20.9万件から横ばいでした。この保険を含む死亡保障の保険の保有契約高も微減のため、申込数・契約数等からすると評判は良くはありません。

また、生命保険協会の苦情数のデータでは、三井住友海上あいおい生命全体に寄せられた苦情数は995件(2024年度上半期実績)でした。総顧客数の403万件で割った苦情率は0.02%で、契約者1000人のうち0.2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多く、桁が違うほど苦情が少ないため苦情面で考えると評判は良いです。

さらに「オリコン顧客満足度 死亡保険ランキング2025」では、三井住友海上あいおい生命は27社中5位でトップ5に入っていました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額です。個別項目のランキングでは保険料が総合順位と同じ5位、アフターフォローでは6位、商品内容でも9位に入っていました。加入手続きは10位以下でしたが、これは対面契約が主であるのが影響していそうです。

個別の口コミではポジティブな意見がある一方で、「保険料が少し高い」「加入後の特典やサービスがあったが使えるものが無かった」「担当者からのサポートが無い」「健康診断による保険料割引を大きくして欲しい」等の意見がありました。総合順位5位でも契約者からの不満は見受けられました。

以上のデータから考えると三井住友海上あいおい生命の評判は良さそうですが、終身保険の評判は良くはなさそうです。三井住友海上あいおい生命については、契約数こそ伸び悩んでいるものの苦情数やオリコンの調査からすると評判は良さそうです。終身保険自体の評判は契約数が伸びていないため良くはないでしょう。ただ、契約数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、三井住友海上あいおい生命の終身保険は微妙な保険です。保険料・返戻率は平均より高いもののトップクラスには一歩劣り、保障面でも保険料払込免除特約以外に特筆すべき点はありません。これだと他社を押しのけてまで契約する動機にはならないでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。