ずっとあい終身生命を比較・評価

- オススメ度:

- 保険会社:

- コープ共済(CO・OP共済)

- 名称:

- ずっとあい終身生命

- 加入年齢:

- 0~70歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・重度障害で保険金

- 特徴:

- ずっと続く一生涯の生命保障

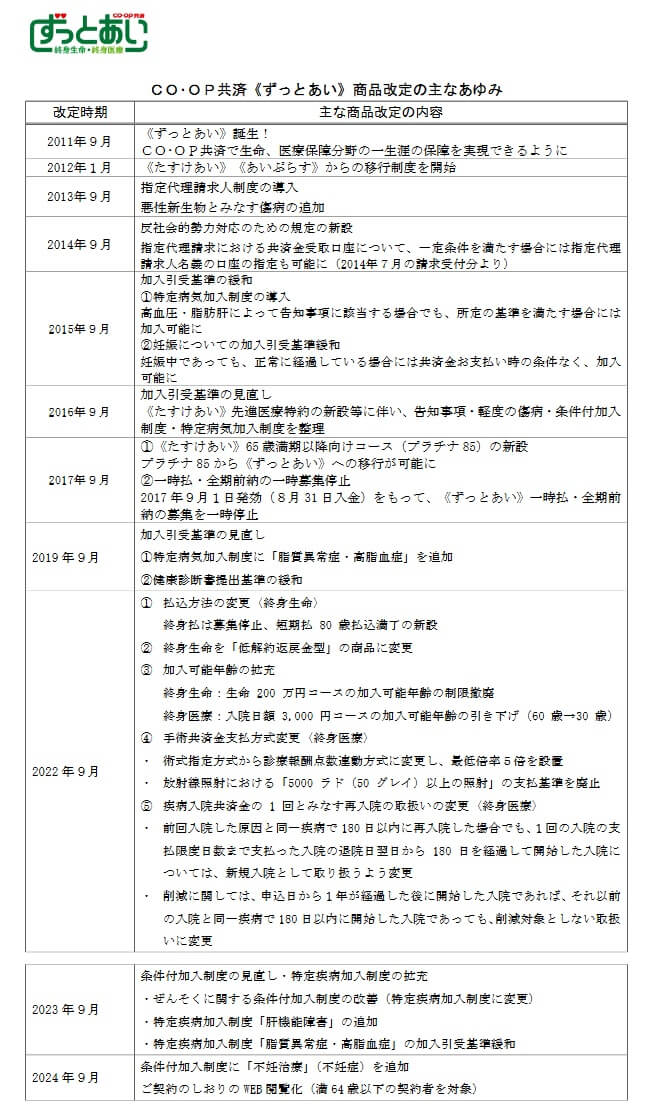

ずっとあい終身生命はコープ共済が2011年9月から募集・販売している共済です。販売開始から10年以上が経過していますが、加入条件等の細かい調整はされています。直近では2024年9月に条件付加入制度に不妊治療(不妊症)が追加されました。

また、この共済に加入するには生協の組合員になる必要がありますが、組合員の加入と共済の加入を同時に行うことができます。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

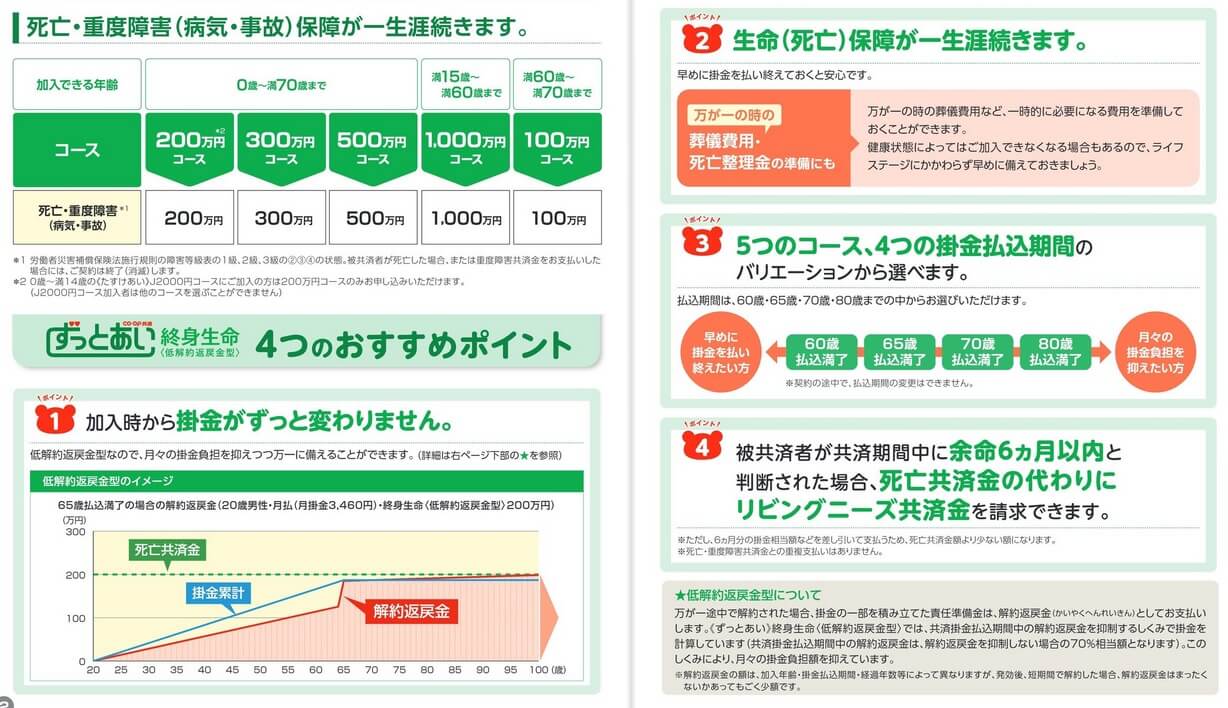

保障内容

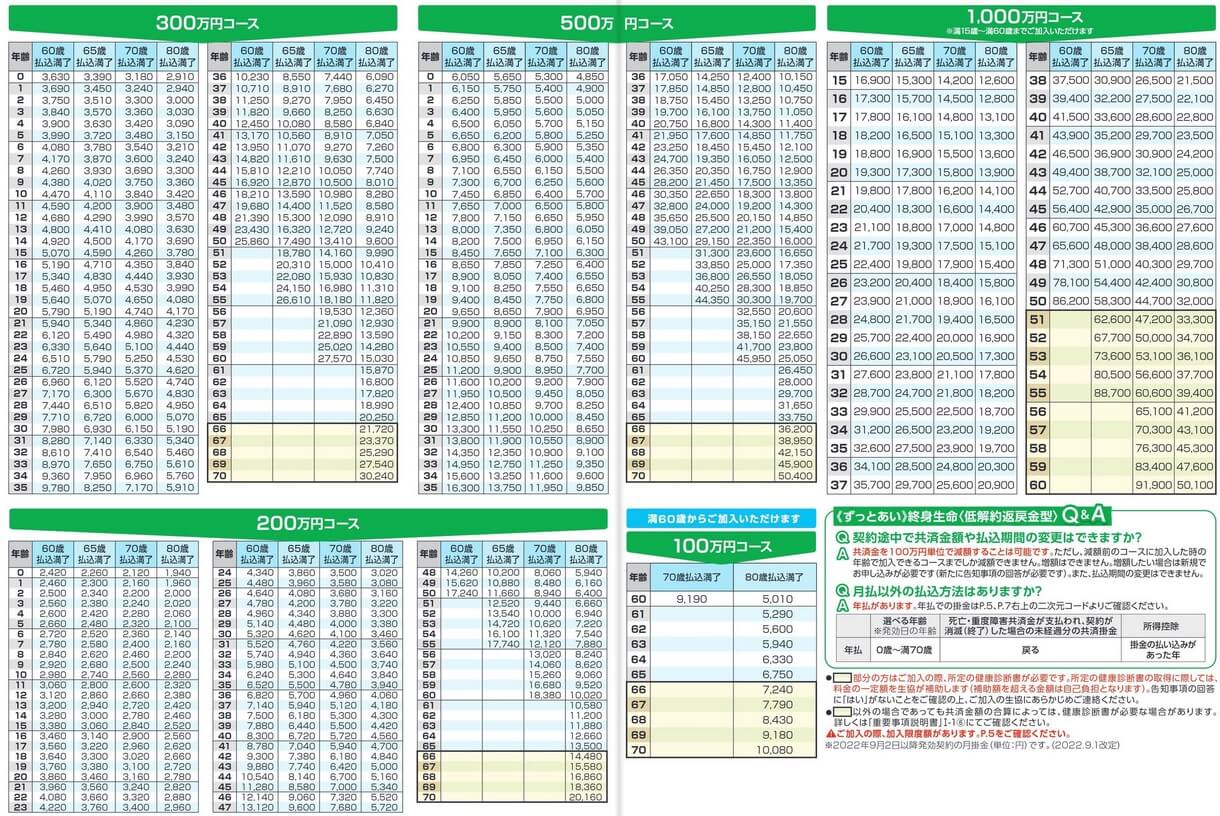

この共済は死亡または重度障害状態となると死亡共済金が受け取れます。死亡共済金額は100万・200万・300万・500万・1000万の5つのコースがあります。年齢によって加入できるコースに制限があり、200・300・500万円は0~70歳までの人が加入でき、1000万円コースは15~60歳までとなっています。100万円コースは60~70歳の人限定です。

掛金(保険料)の払込終了年齢は、60歳・65歳・70歳・80歳の4つのパターンがあります。中途半端な年齢は設定できず、死亡するまで掛金を支払う終身払いも設定できません。また、払込期間を10年といった短期にもできませんが、70歳で契約して払込終了年齢を80歳にすれば一応は払込期間を10年にできます。

死亡・重度障害になる前に解約すると解約返戻金が受け取れます。解約返戻金の額は掛金の払込終了年齢になる前後で異なります。払込終了年齢になる前に解約すると、それまでに支払った掛金の総額の70%程度となります。払込終了年齢になった後だと、ほぼ支払った掛金の総額に近い金額となります。

また、主契約とは別にリビングニーズ特約が付いています。医師から余命6ヶ月宣告をされると死亡前でもリビングニーズ共済金が受け取れます。リビングニーズ共済金は死亡共済金を将来受け取る代わりに受け取るため、死亡共済金と同額を受け取れば死亡共済金は実質消滅します。

保険料を他社と比較

この共済の掛金は性別・年齢・死亡共済金額・掛金払込期間等で変動します。女性よりも男性の方が掛金は高く、契約時の年齢が高齢なほど掛金が高くなります。また、死亡共済金額が高いほど保険料は高くなります。共済金額が200万円と1000万円の場合の掛金を比べると、共済金が5倍になると掛金もほぼ5倍となっています。

次に掛金は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に共済金額(保険金額)は1000万、掛金払込満了年齢(保険料払込完了年齢)は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この共済の返戻率は他社と比較して低めで、30歳契約の場合は平均の返戻率である105%を下回っています。40・50歳契約だと返戻率は100%以下のため貯金の方が得で、当然ながら平均の返戻率を下回っています。7~8年前までは30歳契約で返戻率は131%程度でしたが、今では見る影もありません。この共済として返戻率以外にもメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

この共済のメリットは、まずは販売開始から細かく商品改定をしている点が挙げられます。冒頭で既述した通り加入引受基準は随時見直され、2019年には脂質異常症・高脂血症でも加入できるようになり、2023年には肝機能障害・脂質異常症等の条件緩和が行われました。。

前述したように年齢次第では返戻率は100%を下回りますが、生命保険料控除で所得税が軽減されるため損をするとは限りません。終身保険だけで一般生命保険料控除として、毎年4万円の所得税と2.8万円の住民税の所得控除が受けられます。また、コープ共済には割りもどし金があります。割り戻し金は決算で余剰が出た場合に契約者に戻す金で、必ず毎年あるとは限りませんが、大抵の年度では割り戻し金が出ています。

ちなみにコープの組合員になると様々なサービスを優待・特典価格で利用できます。さらに生協で食材の宅配を頼めば買い物の手間を省け、新規加入キャンペーンやお試しセットもあります。単に共済(保険)に加入するよりもメリットになるかもしれません。

デメリット・弱点・落とし穴

この共済のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように7~8年前までは30歳契約で返戻率は130%超でしたが、今では平均以下の返戻率です。40・50歳契約だと返戻率は100%も切るため貯金した方が得です。さらに低解約返戻金型のため、掛金を支払い終える前で解約すると、解約返戻率は70%程度となり掛金に対して30%程度の損失を被ります。

保障面については、他社のように医療保障や介護保障が付けられない点で物足りなさを感じます。これらの保障を付けられれば他の共済・保険に加入する手間を省けるからです。さらに他社にある三大疾病保険料払込免除特約もなく、三大疾病(がん・心疾患・・脳血管疾患)になっても掛金を支払い続ける必要があります。

また、地味ですが、終身払いが選択できなかったり、共済金額が自由に調整できないなどの不便さもデメリットかもしれません。コース・選択肢が限定されることで加入時の迷いが無くなるかもしれませんが、自由度が無いため共済金が過不足する可能性や毎月の掛金に無理が出てくる可能性があります。

ちなみにコープ共済の共済に加入するには組合員となる手間があります。組合員になるのは公式HPから加入手続きを進められますが、組合員と共済の手続きで二重の手間が発生します。また、1000円以上の出資金も必要となる点も見逃せません。

評判・苦情

コープ共済の2023年度の決算資料によると、共済全体の加入者数は前年度の970万人から今年度は976万人に増加しています。全体の加入者数は年々増加しており、2019年度の850万件から126万人も増えています。その一方で、ずっとあい終身生命の加入者数は14万人で前年度から14万人から横ばいでした。さらに新契約高は13億円で前年度の48億円から急減しているため、契約数からすると評判は少し悪いです。

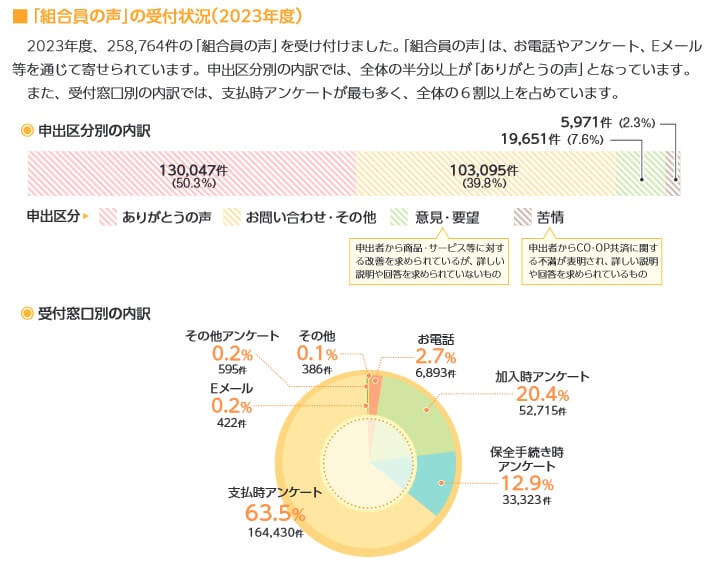

次に苦情数のデータですが、全体に寄せられた苦情数は5971件(2023年度累計)でした。コープ共済への苦情は他の生命保険会社と異なり火災共済等も含むため、5971件が多いか少ないかは判断できません。一応、苦情を受けて、ぜんそくでも加入できるようにする等の改善はしているようです。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、J.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 死亡保険ランキング2025」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」では調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、コープ共済は生命保険で総合ランキングで2位でした。2021年から3年連続1位でしたが、2024年度は都道府県民共済に1位を譲る結果でした。とはいえ個別評価では顧客期待・知覚品質では依然として1位をキープしています。

以上のデータから考えるとコープ共済の評判は良さそうですが、ずっとあい終身生命の評判は少し悪そうです。コープ共済については契約数が伸びており、大規模調査でも長らくトップだったため評判は良いと考えられます。ずっとあい終身生命は加入者数が横ばいで新規の加入者も減少しているため評判が良いとはいえません。ただ、契約数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、コープ共済のずっとあい終身生命はイマイチな共済です。返戻率は他社よりも明らかに低く、保障内容でも他社よりも秀でた面は無いからです。新契約数が伸びていないため人気が無い(評判が良くない)のも納得といえるでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。