長生き支援終身を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- 長生き支援終身

- 加入年齢:

- 0~55歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・介護状態で保険金

- 特徴:

- 万一のときだけでなく長生きした際も

長生き支援終身は東京海上日動あんしん生命が2010年11月から募集・販売している保険です。販売開始から15年以上の年数が経過していますが、基本的に保障内容は変わっていません。ただ、保険料の改定や健康祝金のバリュエーションの追加などの細かい修正は行われています。

東京海上日動あんしん生命には他にスタンダードな終身保険もありますが、そちらの保険とは保障内容・保険料・返戻率が異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

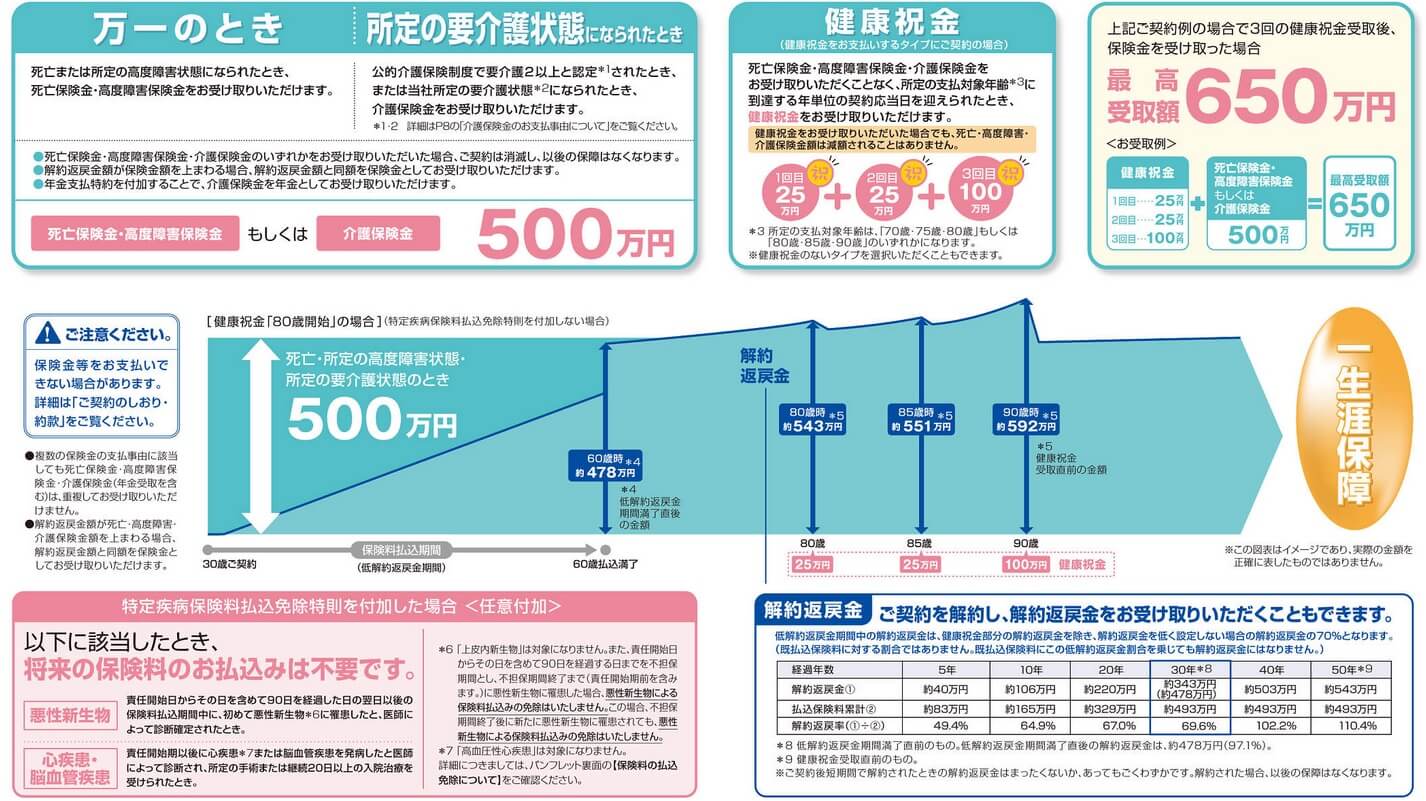

保障内容

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害に加えて要介護状態になると保険金が受け取れます。保険金が受け取れるのは1回限りのため、介護保険金を受け取ると死亡保険金は消滅します。どちらの保険金も受け取らずにいると健康祝金が受け取れます。健康祝金は計3回で、70・75・80歳時に受け取るか、80・85・90歳時に受け取るか自分で選択できます。

また、死亡・要介護状態になる前に解約すると、死亡・介護保険金は消滅しますが解約返戻金が受け取れます。解約返戻金の額は解約する時期によって異なり、保険料を支払っている最中は保険料総額の70%程度の額に抑制されています。保険料を支払い終えた直後に解約返戻率は97.1%まで上昇し、さらに10年が経過すれば102.2%まで上昇します。

主契約の保障以外に特定疾病保険料払込免除特約・年金支払特約・リビングニーズ特約等が付けられます。特定疾病保険料払込免除特約を付けると、がん・心疾患・脳血管疾患で所定の状態になると保険料の支払いが免除されます。年金支払特約を付けると、介護保険金を一時金ではなく分割して10年にわたる年金で受け取れます。リビングニーズ特約を付けると、医師から余命6ヶ月と宣告されると生存中に死亡保険金の一部か全部を受け取れます。

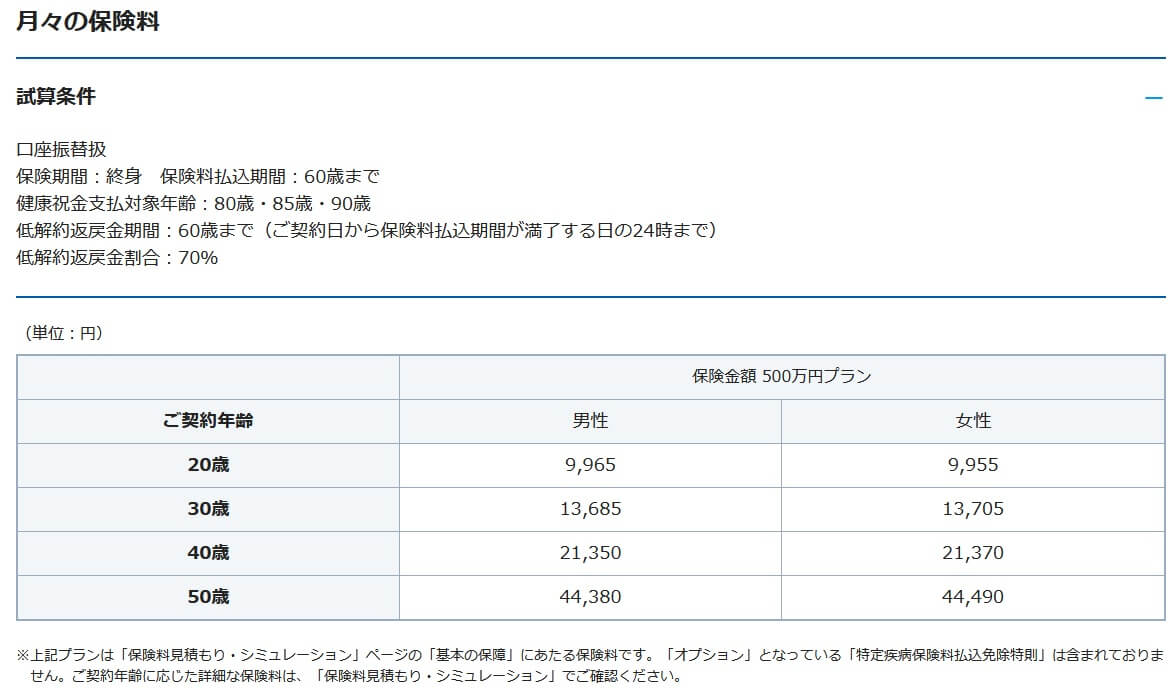

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。契約時の年齢が高齢になるほど保険料は上昇し、保険金額が高額になるほど保険料は高くなります。これらは他社の終身保険と同じですが、この保険の場合は男性よりも女性方が保険料は高くなっている点で異なります。

これは健康祝金の存在が大きいと考えられます。一般的に男性よりも女性の方が長寿なため、3回の健康祝金を全て受け取る可能性が高いです。そのため男性よりも女性の方が保険料が高くなっているのでしょう。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比べて高めで、30歳契約時の平均の105%よりも高くなっています。この保険よりもオリックス生命やマニュライフ生命の方が返戻率は高いのですが、それでも十分に高い返戻率といえるでしょう。その一方で、健康祝金を1回も受け取らないようだと返戻率は30歳で99.2%となり、100%を下回ってしまいます。

30歳・40歳契約であれば最低でも健康祝金を1回は受け取らないと返戻率は100%を超えず、50歳契約だと健康祝金を2回は受け取らないと返戻率は100%を超えません。前者は80歳、後者は85歳まで最低でも生存する必要があり、まさに保険の名称となっている長生きをしないと損する(長生きすると得する)といえます。

メリット

この保険のメリットは、まずは長生きするほど返戻率が高くなる点が挙げられます。3回の祝い金を全て受け取ると返戻率は最高値になり、特に最後の3回目の健康祝金は100万円と大きめの額です。さらに、この保険は低解約返戻金であるため、長生きすれば解約返戻金でも得をします。30歳契約・60歳保険料払込完了の場合、70歳で返戻率は102%、80歳で110.4%です。80歳で最後の健康祝金を受け取って解約して解約返戻金を受け取るのも手です。

また、他社の多くの保険と異なり要介護状態になっても保険金が受け取れるのもメリットです。他社でも介護前払特約等を付けると要介護状態で保険金が受け取れますが、要介護度4~5以上が必要なケースが多いです。この保険なら要介護2以上が目安のため他社よりも緩めです。同じく死亡だけでなく介護状態でも保険金が受け取れる住友生命のバリューケアの要介護3よりも条件は緩いです。

その他に他社にはジブラルタ生命のように死亡保険金と介護保険金が半々の保険もあります。その場合には保険金を1000万円にすると介護で500万円、死亡で500万円となります。両方に十分な額を準備するとなると全体の保険金額が大きくなり保険料も高くなりがちです。

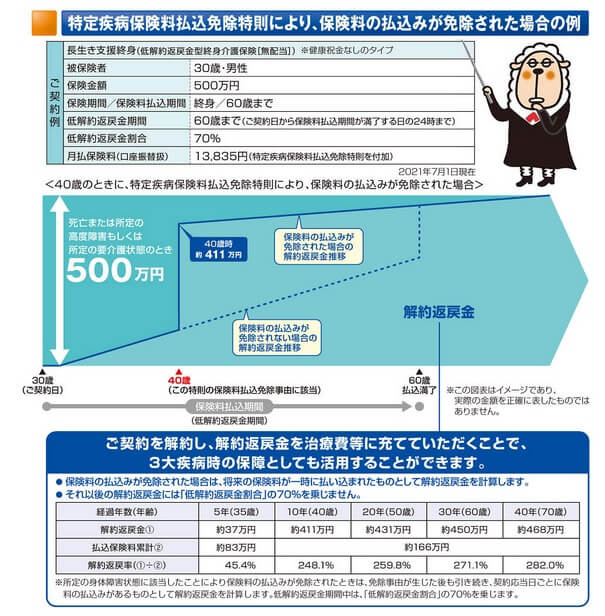

特約では特定疾病保険料払込免除特則が付けられるのもメリットです。がん(悪性新生物)・心疾患・脳血管疾患になると、それ以後の保険料の支払いが免除されます。他社の急性心筋梗塞・脳卒中という条件よりも、心疾患・脳血管疾患の方が条件が広く有利です。さらに保険料の支払いが免除されても保険料は支払った想定で解約返戻金は増加するため、治療費に解約返戻金を充てることも可能です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは長生きしないと返戻率が低い点が挙げられます。前述したように最低でも1回は健康祝金を受け取らないと、返戻率は100%を下回り死亡保険金を受け取っても損をします。解約返戻金も保険料払込期間中の解約だと保険料総額の70%程度のため、早期解約すると大きな損失を被ります。

また、この保険では介護保険金を受け取ると死亡保険金が消滅する点も見逃せません。ジブラルタ生命の保険と異なり、保険金を死亡時に受け取るか介護時に受け取るか二者択一を迫られます。介護保険金を受け取れば死後に家族に保険金を残せません。さらに介護保険金の条件である要介護2は終身保険の中では条件は緩い方ですが、本家の介護保険なら要介護状態の手前の要支援で給付金が受け取れる保険があります。

介護保障以外に他社の保険では、入院・手術をすると給付金が受け取れる特約や、がんと診断されたり抗がん剤治療を受ける度に給付金が受け取れる特約等が付けられます。これらの特約が付けられれば他の保険に加入する手間が省けます。この保険には特定疾病保険料払込免除特則がありますが、それだけでは少し物足りないです。保険料免除にしても太陽生命なら三大疾病以外に糖尿病・肝硬変といった生活習慣病でも保険料が免除されます。

評判・苦情

東京海上日動あんしん生命の2024年の決算資料によると、個人向け保険の新契約数は36.4万件で前年度の41.5万件から13%の減少でした。その中で終身保険の保有契約高も3%ほど減少しているため、申込数・新契約数からすると評判は少し悪いです。保険市場や価格.comといった保険を申し込むサイトの資料請求数のランキングでも、長生き支援終身はランクインしていませんでした。

また、生命保険協会の苦情数のデータでは、東京海上日動あんしん生命全体に寄せられた苦情数は8441件(2024年度上半期実績)でした。総顧客数の385万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いのため、苦情面で考えると評判は普通です。

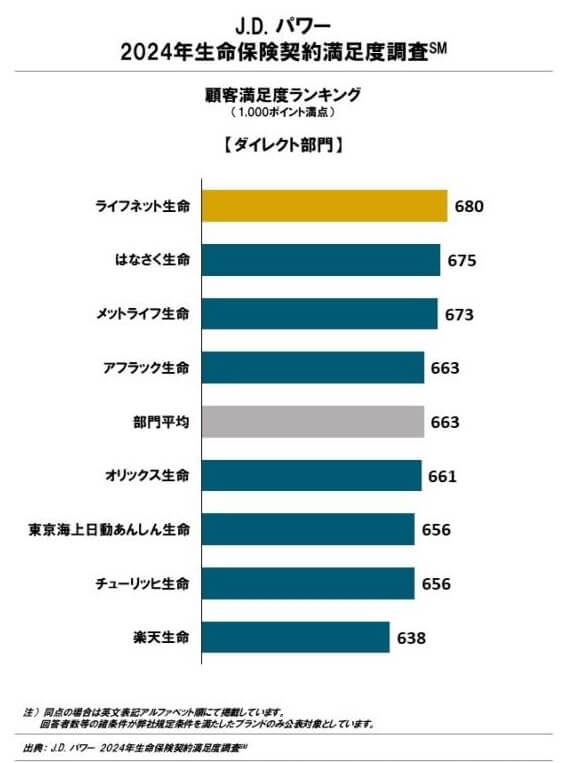

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、東京海上日動あんしん生命は17社中4位でした。トップ3には入りませんが、それでも顧客満足度が高いといえる順位です。その一方でダイレクト部門だと下から3番目の順位で平均値も下回っています。代理店での対応は良いものの、公式HP等の使い勝手や顧客対応は悪いのかもしれません。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

「オリコン顧客満足度 死亡保険ランキング2025」だと、東京海上日動あんしん生命は27社中9位と中途半端な順位になっています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、個別項目でのランキングでは商品内容が10位に入っているだけです。それ以外の項目では10位以下で顧客満足度は低いようです。

個別の口コミではポジティブな意見がある一方で、「書類に不備がある度に代理店に行く必要があった」「書類を書くのが面倒」「クレジットカード払いができない」「加入後は何の連絡もなく定期的なサポートもない」等の意見がありました。書類とアフターフォローへの不満が少なからず見受けられました。

オリコンでの東京海上日動あんしん生命への評判は微妙ですが、終身保険自体の専門家からの評価は低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、長生き支援終身はランク外でした。この保険がランクインしたのは2020年が最後で、その時の順位も8位と順位は高くありませんでした。

以上のデータから考えると東京海上日動あんしん生命の評判は普通そうですが、長生き支援終身の評判も良くはなさそうです。東京海上日動あんしん生命の評判については各調査では普通に近いものの、JDパワーのダイレクト部門の調査では悪いです。代理店経由ではなく公式HPから直接契約する場合には、手続きや顧客対応に不満を覚えるかもしれません。長生き支援終身自体の評判は新契約数が低調で、専門家からの評価も低いため良いとはいえません。長生きをリスクと捉える考え自体が現状に則してしない(積立NISAやイデコで対応?)のかもしれません。

総合評価・おすすめか?

結論としては、長生き支援終身は悪くない保険です。返戻率はトップではありませんが、長生きするほど返戻率は高くなりトップクラスの返戻率になります。名称である長生きを支援するという文言に嘘はないでしょう。長生きするにしても要介護状態になりながら長生きするリスクに備えて、要介護状態でも保険金を受け取れるのも悪くありません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。