住友生命 バラ色人生を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- バラ色人生

- 加入年齢:

- 15~75歳

- 保障期間:

- 終身

- 保障内容:

- 死亡すると保険金

- 特徴:

- 一生涯の死亡保障と解約返戻金が魅力

住友生命のバラ色人生(スミセイの低解約返戻金型終身保険)は販売開始から10年以上の年数が経過していますが、基本的に保障内容は変わっていません。住友生命には他にスミセイの終身保険・バリューケア・ふるはーとFという終身保険もあります。

これらの保険とは保障内容・保険料・返戻率が異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

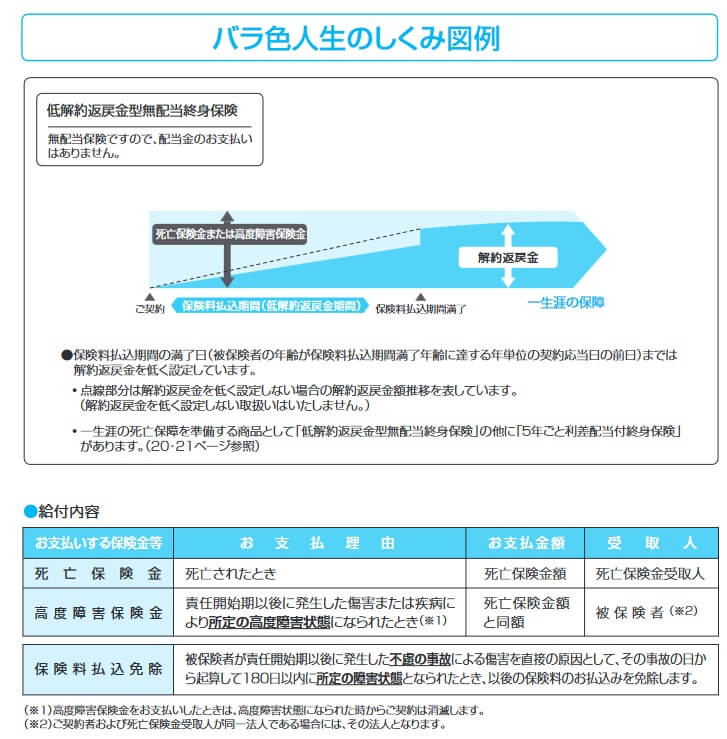

保障内容

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害となると死亡保険金が受け取れます。死亡保険金の額は契約時から死亡するまで一定額ですが、解約返戻金の額は解約する時期によって異なります。それも低解約返戻金型であるため、保険料を支払っている最中は保険料総額の70%程度の額に抑制されています。

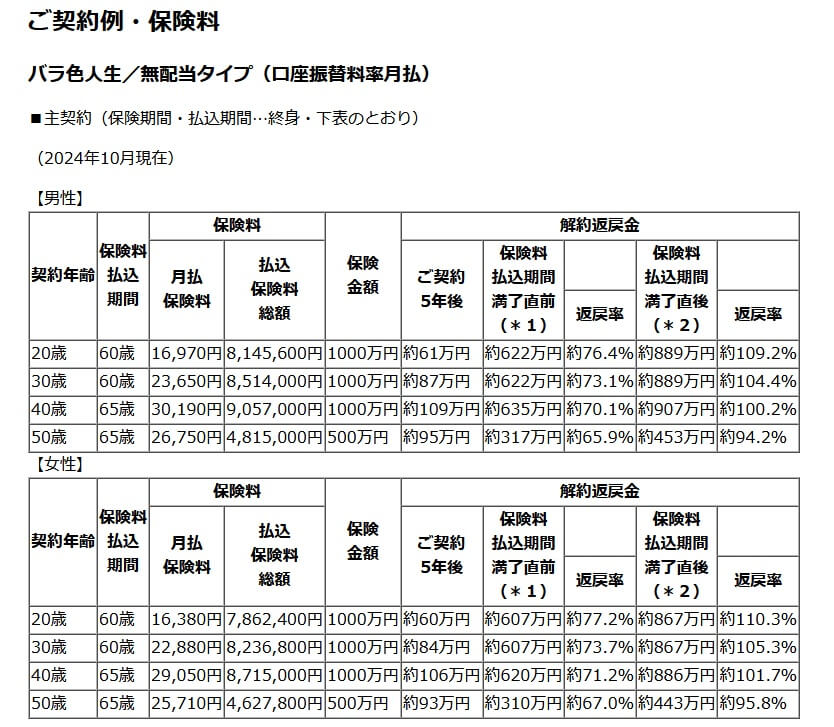

30歳・60歳払込満了・保険金1000万円の場合は保険料は月額23650円のため、契約から10年経過時には支払った保険料の総額は283万円です。それに対して解約返戻金は194万円のため解約返戻率は68%となります。その代わりに、保険料を支払い終えた60歳時点では、解約返戻金は889万円のため解約返戻率は104%となっています。

主契約の死亡保障以外にリビングニーズ・保険契約者代理特約・被保険者代理特約が付けられます。リビングニーズ特約を付けると、医師から余命6ヶ月と宣告されると生存中に死亡保険金の一部か全部を受け取れます。保険契約者代理特約・被保険者代理特約を付けると、保険契約者・被保険者に代わって指定した人が所定の手続きや給付金・保険金の請求ができます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高齢になるほど保険料は上昇します。保険金額が高額になっても保険料は上昇し、下図では50歳契約でも保険金額が500万円で他の年齢の1000万円より少額なため保険料は安くなっています。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、他社よりも高めで平均の105%よりも高くなっています。冒頭でも既述した通り低解約返戻金型であるため、スタンダードなスミセイの終身保険よりも返戻率は高くなっています。また、同じ住友生命のバリューケア(介護保障あり)よりも高いです。

とはいえ、この保険よりも返戻率が高い保険が他社にはあります。オリックス生命の方が20~30%ほど返戻率が高く、マニュライフ生命の方が15%ほど高いです。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡保険金を受け取れば損をしない点が挙げられます。他社には30歳で契約しても返戻率が100%を切る保険があります。この保険は50歳で保険料を65歳払込完了にしても、死亡保険金を受け取れば損はしません。

さすがに解約返戻金は50歳・65歳払込完了にすると、保険料払込完了の直後だと解約返戻率は100%を下回ります。しかし、50歳以下なら保険料払込完了後の解約返戻金でも返戻率は100%を上回ります。20~30代なら返戻率は100~109%になります。

解約返戻金で損をしないため、自分の死亡時に家族に残す予定で契約したが予定変更したい場合、例えば老後資金や介護資金にしたければ解約返戻金が充てられます。年金支払特約を付ければ分割して定期的に受け取ることができるため、計画的に解約返戻金を使えます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したようにトップクラスの返戻率とは20%ほどの差があります。返戻率を重視する人には看過できない差でしょう。さらに、この保険は低解約返戻金型のため、保険料払込期間中の解約返戻金は保険料総額の70%程度に抑制されています。保険料払込期間中の解約による損失が通常よりも大きいです。

また、他社にはある三大疾病保険料払込免除特約が無いのも痛いです。この特約があると三大疾病(がん・心疾患・脳血管疾患)になった時に、それ以後の保険料の支払いが免除されます。この保険だと三大疾病になって退職したとしても保険料は支払い続ける必要があります。他社の保険だと他に介護保障や医療保障が付けられますが、同じ住友生命の終身保険と異なり死亡保障以外の保障が付けられません。

ちなみに住友生命の保険の契約は、インターネットで資料請求・見積もりをして1週間後に資料が郵送され、書類の確認後に申込・契約という流れです。その間に担当者との面談・相談もあるかもしれません。一応、アプリ(スミセイ・デジタルコンシェルジュ)から見積もり等の確認はできるようですが、契約までに相応の時間と手間を要します。

評判・苦情

住友生命の2024年の決算資料によると、個人向け保険の新契約数は71.9万件で前年度の67.1万件で7%増でした。その中で終身保険の保有契約件数は微減しており、保険金額・年換算保険料も微減しています。そのため申込数・新契約数からすると評判は少し悪いです。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は2.4万件(2024年度上半期実績)でした。総顧客数の673万件で割った苦情率は0.35%で、契約者1000人のうち3.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いのですが、苦情面で考えると評判は普通か少し悪めです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は14社中10位と下位でした。保険代理店部門では17社中11位まで順位を上げていますが上位ではありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも満足度は低めと考えられます。

「オリコン顧客満足度 死亡保険ランキング2025」でも住友生命は27社中18位と下位に沈んでいます。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目でのランキングではアフターフォローのみ10位に入り、それ以外の項目では10位以下でした。

個別の口コミではポジティブな意見がある一方で、「細かい説明はあるが手続きは面倒」「難しい言葉が多く説明されても分からない」「契約後のアフターフォローが無い」等の意見がありました。説明やアフターフォローへの不満が少なからず見受けられました。

以上のデータから考えると住友生命の評判は普通か少し悪そうで、バラ色人生の評判も良くはなさそうです。住友生命の評判についてはJDパワーの調査では普通に近いものの、オリコンの調査では少し悪いです。バラ色人生自体の評判は新契約数が低調で、多くの人から選ばれる(=評判が良い)保険とはいえません。

総合評価・おすすめか?

結論としては、バラ色人生は微妙な保険です。他社のトップクラスの返戻率よりは一歩劣り、保障面では取り立てて強調すべきメリットが見受けられないからです。何かしらの決定打が無いようだと、他社の保険を押しのけてまで契約する保険にはならないでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。