ソニー生命 有期払込終身保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 有期払込終身保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 死亡保障が一生涯にわたり継続

ソニー生命の有期払込終身保険は、保険料を一定期間だけ支払う(有期で払い込む)終身保険です。販売開始から10年以上の年数が経過していますが、基本的に保障内容は変わっていません。

ソニー生命には他に米ドル建終身保険がありますが、この保険は円建ての終身保険のため為替リスクはありません。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害となると死亡保険金が受け取れます。死亡保険金の額は契約時から死亡するまで一定額ですが、解約すると受け取れる解約返戻金の額は解約する時期によって異なります。

35歳・60歳払込満了・保険金1000万円の場合の保険料は月額28910円ですが、死亡保険金は契約時から一生涯1000万円で横ばいです。それに対して解約返戻金は徐々に増加しており、保険料を支払い終えた60歳以降も増加しています。解約返戻金の返戻率は40歳時には73%(=127÷173)ですが、60歳時には92%(=800÷867)まで上昇しています。

主契約の死亡保障以外に数多くの特約が付けられます。死亡保障を上乗せする特約として定期保険特約・家族収入特約等があり、個別の病気の保障を追加する特約として特定疾病診断給付金特約・がん特約・保険料払込免除特約等があります。

保険料を他社と比較

この保険の保険料は、性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料が高く、契約時が高齢なほど保険料は高くなり、付ける特約を増やすほどに保険料は上昇します。さらに保険金額が高額になるほど保険料は上昇しますが、保険金額が所定の額を超えると保険料の高額割引制度があるため保険料は通常よりも割安となり返戻率が上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、平均の105%より高くトップクラスとなっています。この保険の返戻率は30歳なら保険料払込期間60歳(他社は65歳)のため割り引く必要がありますが、それでも他社よりも返戻率が高めなのは間違いありません。

とはいえ他社にはオリックス生命やマニュライフ生命のように、保険料払込期間65歳でソニー生命よりも返戻率が高い保険があります。この保険としては返戻率・保険料以外でもメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、死亡保障以外に特約により様々な保障が付けられる点が挙げられます。その中でも死亡保障を上乗せする特約よりも、医療保障を追加できる特約はメリットといえます。なぜなら終身保険と別に医療保険・がん保険に加入する手間を省けて契約後の保険の管理も用意になるからです。

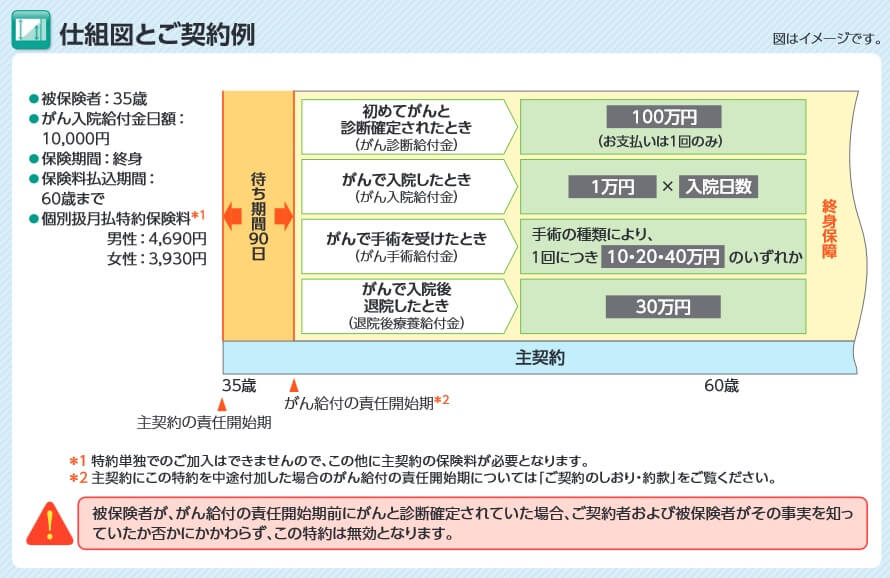

まず医療保障の特約として検討したいのは、特定疾病診断給付金特約と保険料払込免除特約でしょう。前者は三大疾病(がん・急性心筋梗塞・脳卒中)になると診断給付金が受け取れる特約です。給付金額は10~300万円の範囲で自分で設定できます。後者は三大疾病に加えて障害状態・要介護状態・精神障害等になると、それ以後の保険料の支払いが免除される特約です。この組み合わせで医療保険・特定疾病保険の代わりになります。

また、がん特約・抗がん剤治療特約・先進医療特約を付ければ、がん保険の代わりにできます。がん特約を付けると、がんと診断されれば診断給付金保険金が受け取れ、がんで入院すれば入院日数に応じて入院給付金、がんで手術をすれば手術給付金、入院後に退院すれば退院後療養給付金が受け取れます。

さらに、抗がん剤治療特約を付けると、がん治療のために薬物治療(抗がん剤治療)をすれば治療した月毎に給付金(5~15万円)が受け取れます。先進医療特約を付ければ、技術料の数百万円が保険適用外で全額自己負担となるところ2000万円まで保障されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは解約返戻金の増加が鈍い点が挙げられます。35歳・保険金1000万・保険料払込期間60歳までの場合、保険料は28910円で25年で合計867万円を支払います。しかし、保険料を支払い終えた60歳時点で解約返戻金は800万円のため解約返戻率は92%、5年後の65歳でも解約返戻率は96%です。解約返戻金で得をするには70歳以上まで待つ必要があり、保険を他の用途(老後資金など)で使いにくいです。

また、特約を付けるほど保険料が上昇し返戻率が低下する点にも注意が必要です。がん関連の特約を付けてがんにならない場合には特約分の保険料は無駄になり、保険全体の返戻率が低下します。特約には解約返戻金がないため、不要だと思って解約しても特約分の保険料は戻ってきません。

さらに、がん特約・抗がん剤特約の更新は80歳までである点も見逃せません。どちらも80歳以降は保障が消滅するため81歳でがんになっても各給付金は受け取れません。それも抗がん剤特約の保険期間は5年で、5年毎に更新される度に年齢に応じて抗がん剤特約の部分の保険料は上昇します。

ちなみにソニー生命の保険の契約は、同社のライフプランナーと対面もしくはリモートで保険の相談をして、その後に提案を受けて契約するという流れになっています。相談せずに公式HPで自分で手続きを進めることはできず、担当者とのやり取りがあるため契約までに相応の時間と手間を要します。

評判・苦情

ソニー生命の2024年の決算資料によると、個人向け保険の新契約数は31.7万件で前年度の36.8万件で14%減でした。その中で有期払込終身保険の保有契約件数は31万件から30.2万件に減少しているため、申込数・新契約数からすると評判は少し悪いです。

また、生命保険協会の苦情数のデータでは、ソニー生命全体に寄せられた苦情数は1.2万件(2024年度上半期実績)でした。総顧客数の417万件で割った苦情率は0.28%で、契約者1000人のうち2.8件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

その一方で調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、ソニー生命は14社中でトップでした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、4つの項目で最高評価を受けており顧客満足度は非常に高いと考えられます。

「オリコン顧客満足度 死亡保険ランキング2025」でもソニー生命は27社中2位とトップ3に入っています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目でのランキングではアフターフォローは1位、加入手続き・商品内容は2位、保険料は3位に入り、どの項目でもトップクラスの高評価でした。

個別の口コミではポジティブな意見がある一方で、「保険料が高い」「不明な点を尋ねても説明が素っ気なかった」「契約するまでに時間がかかった」「保険料がカードではなく銀行引落だった」等の意見がありました。アフターフォローの評価は高いはずですが、不満は無くはないようです。

以上のデータから考えるとソニー生命の評判は良さそうですが、有期払込終身保険の評判は少し悪そうです。ソニー生命の評判については、各種調査でトップクラスのため良いと考えられます。その一方で有期払込終身保険自体の評判は新契約数が低調なため評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、ソニー生命の有期払込終身保険は悪くない保険です。保険料・返戻率はトップには及ばないものの優秀で、特約によって保障の拡大もできるからです。評判面で少し不安はありますが、ソニー生命としての対応は良いため不安感は薄いです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。