ジブラルタ生命 終身保険を比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 終身保険・介護保障付終身保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・介護で保険金

- 特徴:

- 一生涯の保障を希望される方に

ジブラルタ生命は2007年から日本で死亡保障の保険の募集・販売を開始し、現在の終身保険と介護保障付終身保険は10年以上前から販売しています。販売開始から基本的に保障内容は変わっておらず、2つの保険以外の新商品は外貨建ての終身保険だけです。

また、ジブラルタにはスタンダードな終身保険と介護保障が付いた終身保険がありますが、今回は両者について1ページでまとめて記述していきます。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

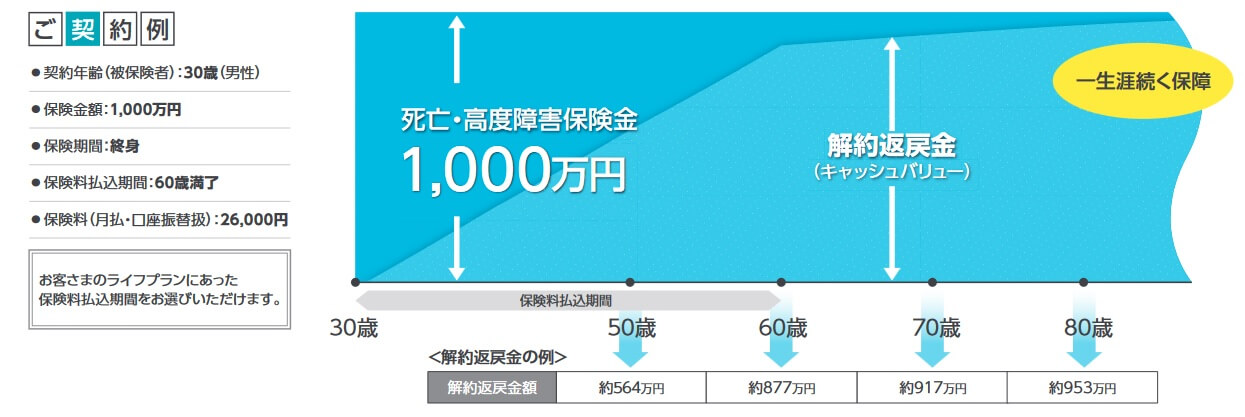

スタンダードな終身保険は、死亡・高度障害となると死亡保険金が受け取れ、解約時には解約返戻金が受け取れます。いつ死亡しても死亡保険金は一定額ですが、解約返戻金は解約時期によって金額が異なります。30歳・60歳払込満了・保険金1000万円で契約した場合、解約返戻金は50歳で564万円、60歳で877万円となります。毎月の保険料は26000円のため、解約返戻率は50歳で90%、60歳で93%、74歳前後で100%を超えてきます。

保険金・解約返戻金の受け取り方は特約で調整できます。リビングニーズ特約を付けると、余命6ヶ月宣告を医師から告げられた時点で死亡保険金が受け取れます。介護前払特約を付けると65歳以上で要介護状態になると死亡保険金の一部を介護年金として受け取れます。保険金支払方法の選択の特約を付けると、死亡保険金を年金形式で家族に残したり、解約返戻金を自分で年金形式で受け取れます。

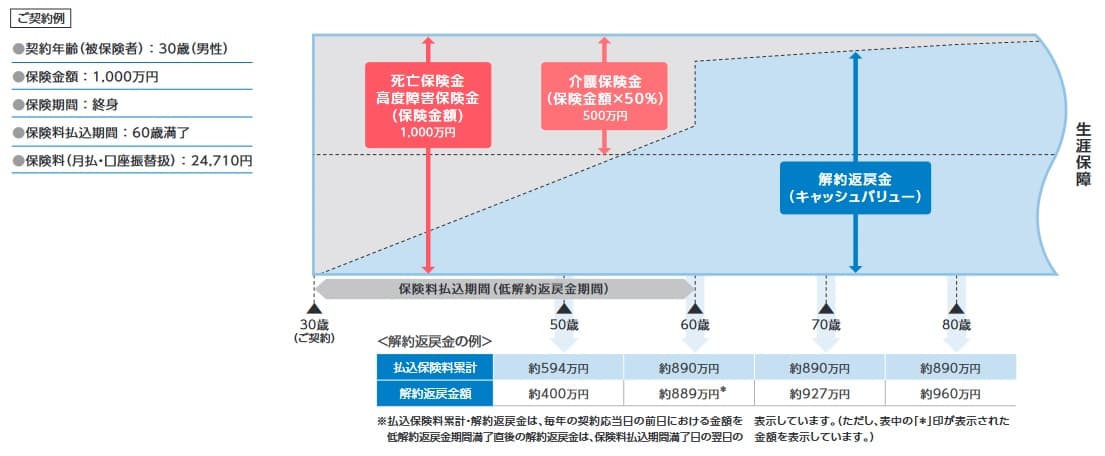

介護保障付終身保険は、死亡・解約時に加えて、要介護2以上になった場合に介護保険金が受け取れます。介護保険金は死亡保険金の半額となります。死亡保険金1000万円で契約した場合、介護保険金の500万円を受け取ると死亡保険金は500万円になります。その一方で介護状態にならず死亡すれば1000万円が受け取れます。

死亡保険金・解約返戻金は通常の終身保険と同様に、リビングニーズ特約・保険金支払方法の選択の特約で調整できます。介護保険金も年金形式で受け取れ、介護保険金割増年金特約を付加すると割増された介護年金を受け取る(詳細は後述)ことができます。さらに介護保険金を受け取り後でも、介護前払特約を付けていると死亡保険金の一部を介護年金として受け取れます。

保険料を他社と比較

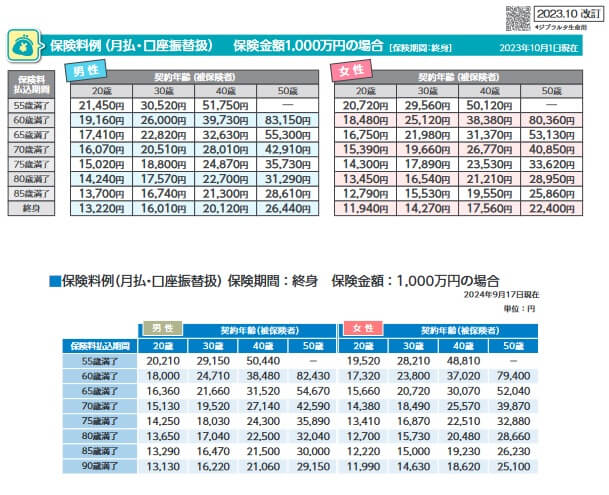

この保険の保険料は性別・年齢・保険金額・保険料払込期間・介護保障の有無で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高いほど保険料は高いです。また、保険金額が高額になるほど保険料は上昇し、保険料払込期間が短くなっても保険料は上昇します。

上段の保険料が介護保障が無い終身保険ですが、下段の介護保障がある終身保険よりも安いです。普通は保障が増えるほど保険料は上昇しますが、介護付終身保険は低解約返戻金型のため保険料が安くなっています。保険料が安いのは得に見えますが、その分だけ保険料払込期間中の解約返戻金が低額な点に注意が必要です。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、スタンダードな終身保険はほぼ平均の返戻率で、介護保障付きだと平均よりは僅かに高めの返戻率でした。介護保障付きだと少し高めの返戻率とはいえ、この保険よりも返戻率が高い保険が他社にはあります。

例えば、この保険よりもオリックス生命の返戻率は30%ほど高く、この保険よりもマニュライフ生命の方が返戻率は20%ほど高いです。そのため、この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡保険金を受け取れば損をしない点が挙げられます。他社には契約する年齢によっては死亡保険金の返戻率が100%を切りますが、この保険なら50歳以下で契約すれば損はしません。ただ、これらのメリットは他社の返戻率が100%を超える多くの保険にもあります。

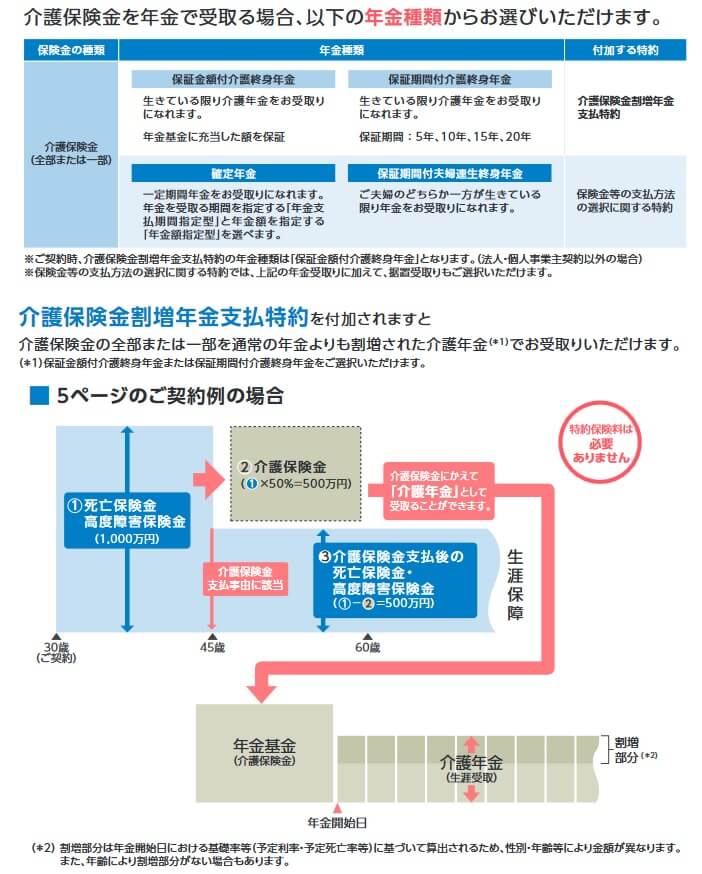

あまり他社では見かけないメリットを挙げるなら、介護保険金と介護保険金割増年金支払特約でしょう。他社の多くの保険では要介護状態になっても死亡するまで保険金は受け取れませんが、この保険なら要介護状態になった段階で介護保険金を受け取れます。さらに介護保険金割増年金支払特約を付けて、介護保険金を年金形式で受け取れば要介護状態になってから長生きするほど多くの介護年金を受け取れます。

さらに介護への備えとして介護前払特約があります。この特約も付けると介護保険金を受け取った後でも、残った死亡保険金を介護年金として受け取れます。全てを介護年金として受け取れませんが、最後には残った額を死亡保険金として受け取れ葬儀費用等に利用できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように最大で他社とは20~40%ほど返戻率に差があります。介護保障付終身保険なら返戻率は悪くはありませんが、低解約返戻金型である点に注意が必要です。解約返戻金は保険料払込期間中は支払った保険料総額の70%程度の額となり、契約から数年目なら解約返戻率は30%程度となり解約での損失が大きいです。

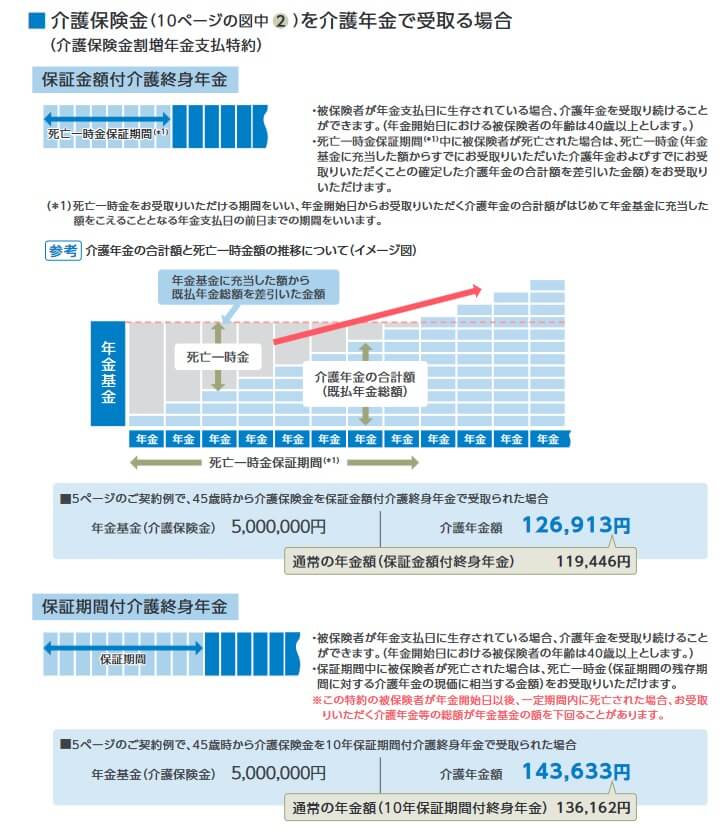

保障面については、メリットでもある介護保障に注意が必要です。要介護状態になって介護保険金を受け取るだけなら問題はありませんが、介護年金が割増される介護保険金割増年金支払特約が分かりにくく厄介です。まず、介護保険金割増年金支払特約での年金の受け取り方は、保証金額付介護終身年金と保証期間付介護終身年金に分かれます。

どちらの受け取り方でも生存している限り介護年金が受け取れますが、死亡保険金が受け取れない可能性があります。保証金額付介護終身年金は介護期間が長引いた場合でも介護年金が受け取れ、受け取った介護年金の合計額が契約時の死亡保険金を上回る可能性があります。契約者からすると得に感じますが、その場合には死亡一時金は受け取れません。死亡時に家族に保険金を残すはずが、1円も残らないことになります。

保証期間付介護終身年金は介護年金を受け取り始めて、保証期間中に死亡すると死亡保険金が受け取れます。その一方で、保証期間を過ぎてから死亡すると死亡保険金は受け取れません。保証期間を10年にして介護年金を受け取り始めて11年目に死亡すると死亡保険金はなく、介護年金の合計額は契約時に定めた介護保険金の額を下回ります。

また、他社にはある三大疾病(がん・心疾患・脳血管疾患)になった時に、それ以後の保険料の支払いが免除される特約が無いのも痛いです。この特約があると保険料の支払いが免除された後も保障は継続されるため、最終的な返戻率が一段と上昇します。

評判・苦情

ジブラルタ生命の決算資料によると、2023年度末の個人向け保険の新契約数は21.4万件で前年度の21.4万件から横ばいでした。この保険を含む死亡保障の保険の保有契約高も横ばいのため、申込数・契約数等からすると評判は良くも悪くもありません。

また、生命保険協会の苦情数のデータでは、ジブラルタ生命全体に寄せられた苦情数は14318件(2024年度上半期実績)でした。総顧客数の569万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、ジブラルタ生命は14社中4位と上位でした。基本的にジブラルタは自社の営業職員でのみ保険を紹介しているため、営業職員の対応の満足度が高いのは安心感があります。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

その一方で「オリコン顧客満足度 死亡保険ランキング2025」では、ジブラルタ生命は27社中11位まで順位を落としていました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目のランキングでは加入手続きで7位、アフターフォローでは6位に入っていました。他の項目では10位以下でしたが、アフターフォローが良いのはJDパワーの調査の営業職員の対応とも合致します。

個別の口コミではポジティブな意見がある一方で、「保険料が高い」「加入した保険の返戻率が100%以下だった」「コールセンターに電話しても解決しなかった」「担当者からの新商品の勧誘をされるのが面倒」等の意見がありました。アフターフォローの評価は高めのはずですが、担当者への不満も見受けられました。

さらにオリコンでの終身保険自体の専門家からの評価は低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、ジブラルタ生命の終身保険はランク外でした。この保険がランクインしたのは2018年が最後で、その時の順位も16位と低評価でした。

以上のデータから考えるとジブラルタ生命の評判も、終身保険の評判も良くはなさそうです。ジブラルタ生命の評判については、オリコンとJDパワーの調査で差がありましたが、オリコンでの顧客満足度も下位ではないため悪くないでしょう。終身保険自体の評判は契約数はキープしているため悪くなさそうですが、価格.comや保険市場でランク外で専門家からの評価も低いため良いとはいえません。

総合評価・おすすめか?

結論としては、ジブラルタ生命の終身保険は介護保障付きなら検討する価値がある保険です。スタンダードな終身保険は保険料・返戻率が他社より低く検討する価値は乏しいです。介護保障付き終身保険も返戻率では他社のトップクラスとは差があります。しかし、ここまでの介護保障が付けられる終身保険は数少なく、死亡保障と介護保障を両立させるなら悪くない保険といえます。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。