一生のお守りを比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- 一生のお守り

- 加入年齢:

- 1~75歳

- 保障期間:

- 終身

- 保障内容:

- 死亡すると保険金

- 特徴:

- もしもの時の費用を一生涯サポート

一生のお守りはSOMPOひまわり生命が募集・販売している終身保険です。販売開始から10年以上が経過していますが、基本的な保障内容は変わっていません。ただ、同社で新設された特約(2017年には介護一時金特約が新設)が付加できる等の変更はあります。

SOMPOひまわり生命には他にスタンダードな終身保険もありますが、一生のお守りとは保障内容・保険料・返戻率が異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

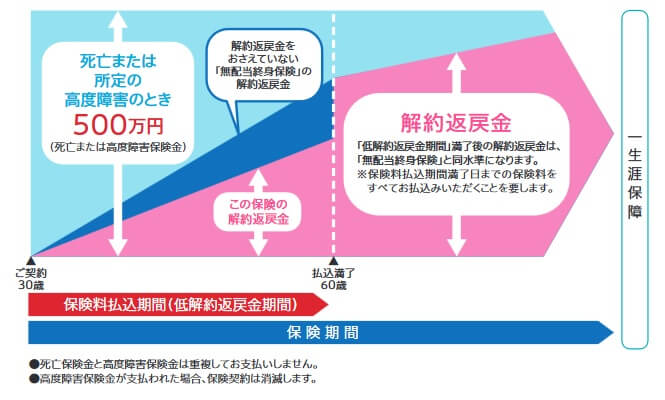

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害になると死亡保険金が受け取れます。死亡保険金を受け取る前に解約すると、解約返戻金が受け取れます。解約返戻金の額は保険料を支払い終える前か、支払い終えた後かと金額が異なります。

この保険は低解約返戻金型のため、保険料を支払い終える前(保険料払込期間中)に解約すると通常の終身保険よりも解約返戻金の額が少ないです。保険料払込期間中の解約返戻率は契約から1年目なら32%、2年目で50%、10年目で65%で、保険料払込完了の直前でも70%程度です。ただ、その分だけ保険料払込期間が終了後の解約返戻金の返戻率が高くなり、保険料払込完了直後から解約返戻率は100%を上回ります。

主契約の死亡保障以外に特定疾病診断保険料免除特約・年金移行特約・介護一時金特約・介護前払特約等が付けられます。特定疾病診断保険料免除特約を付けると三大疾病になった後の保険料の支払いが免除され、年金移行特約を付けると死亡保険金の一部を年金形式で生前に受け取れます。介護一時金特約を付けると要介護1認定で一時金が受け取れ、介護前払特約を付けると要介護4以上の認定で死亡保険金の一部を生前に受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は高くなります。同じ年数の保険料払込期間なら、契約時の年齢が高齢になるほど保険料は上昇(契約時から保険料は上昇しません)します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、他社よりも高めで平均の105%(30歳契約時)よりも高くなっています。低解約返戻金型であるためスタンダードな同社の終身保険よりも返戻率は高くなっています。とはいえオリックス生命・マニュライフ生命等の方が返戻率は高いです。

この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

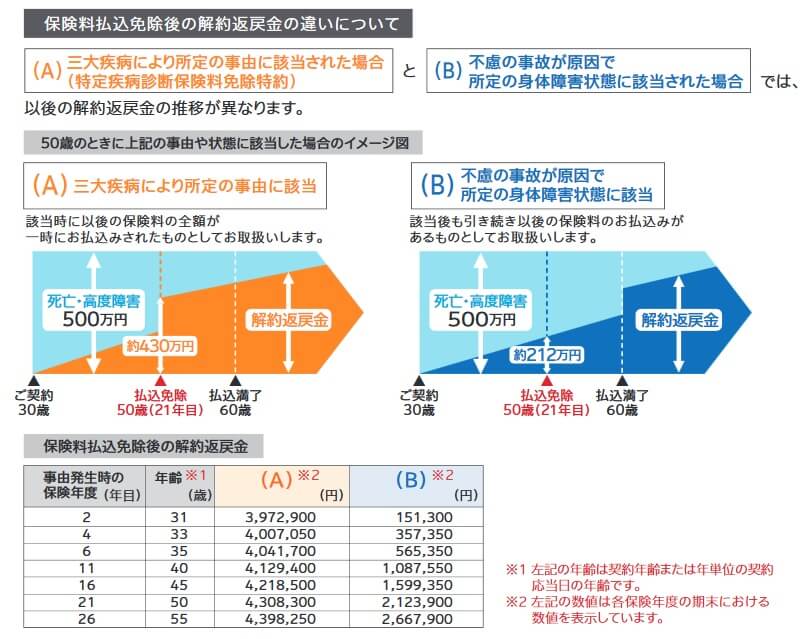

この保険のメリットは、特定疾病診断保険料免除特約・年金移行特約・介護一時金特約・介護前払特約が付けられる点です。これらの特約を付ければ三大疾病への備え・老後資金の補填・介護状態への備えになります。特定疾病診断保険料免除特約は三大疾病になると以後の保険料の支払いが免除される特約で、保険料が免除されれば死亡保険金を受け取る場合の返戻率が通常よりも上昇します。

さらに保険料が免除された時点で、残りの保険料が全額支払ったことになり解約返戻金が増額されます。その一方で不慮の事故等で保険料が免除された場合は、保険料払込完了時の年齢まで解約返戻金は増加しません。三大疾病で保険料が免除されれば、死亡保険金ではなく解約返戻金を治療費に充てることも可能です。

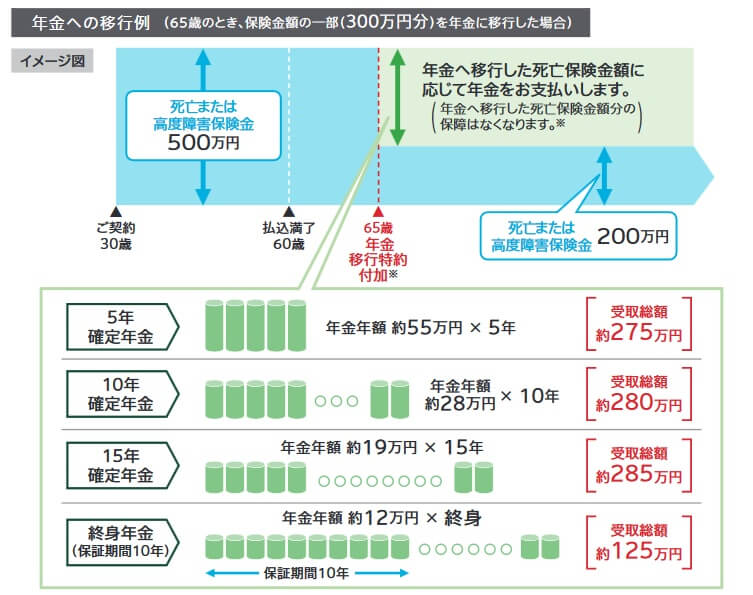

年金移行特約は死亡保険金の一部か全部を年金形式で受け取れる特約です。受け取り方は5~15年の確定年金か終身年金(保証期間10年)を選択できます。死亡保険金500万円のうち300万円を5年確定年金にする場合、300万円をほぼ5分割した金額が5年間受け取れます。5年で年金が終了するのが不安なら終身年金にすると死亡するまで年金が受け取れます。1年間の受取額は相当に減額されますが、長生きするほどに受け取る合計額は大きくなります。

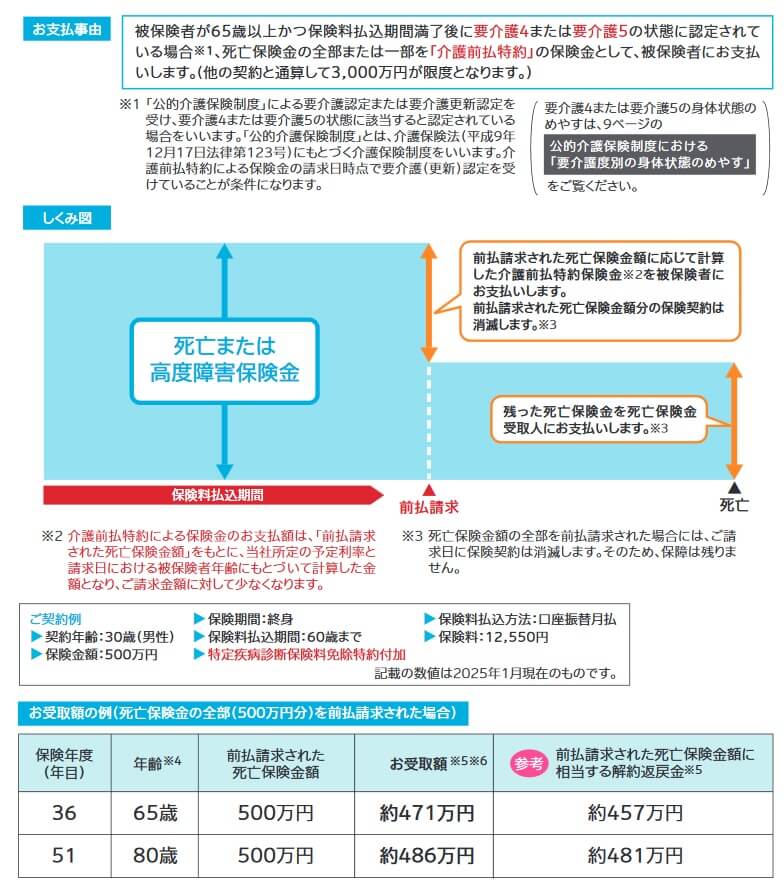

介護一時金特約は要介護1になると介護一時金が受け取れる特約です。他社でも似たような特約はありますが、要介護2~3を条件としているケースが多いため、この保険の方が一時金が受け取りやすくなっています。さらに要介護度が進行した場合に備えて介護前払特約もあります。この特約は要介護4または5に認定されると死亡保険金の一部か全部を生存中に受け取れます。介護費用が膨らんだ場合に死亡保険金でも対応できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは低解約返戻金型である点が挙げられます。保険料払込期間中の解約返戻金は保険料総額の70%程度に抑制されています。保険料払込期間中の解約による損失が通常よりも大きく、保険料払込完了の直前であっても保険料総額に対して30%の損失を被ります。

また、メリットで既述した各特約には注意点・落とし穴があります。まず特定疾病診断保険料免除特約は、がんでも上皮内新生物は対象外で、脳卒中以外の脳血管疾患も対象外、急性心筋梗塞以外の心疾患が対象外となっています。他社の類似の特約では脳血管疾患・心疾患を対象としているケースがあるため、この保険の保障範囲は狭いといえます。

年金移行特約は年金で受け取ると死亡保険金で受け取るより僅かに少額になるデメリットがあります。下図の通り死亡保険金500万円のうち300万円を年金にする場合、5~15年確定年金での受取総額は300万円を下回っています。終身年金は死亡するまで年金が受け取れるのが特徴ですが、300万円を受け取るには25年を要し65歳から受け取れば90歳まで生存する必要があります。

介護一時金特約は要介護1になると一時金が受け取れますが、介護状態にならないと特約分の保険料が無駄になります。介護前払特約は要介護4~5になると死亡保険金の一部か全部が受け取れます。特約分の保険料が発生しないため付けても無駄にはなりませんが、年金移行特約を同様に受取額は死亡保険金より僅かに少額になります。

ちなみにSOMPOひまわり生命の保険は、対面販売と通信販売の保険があります。どちらも可能な保険が多い一方で対面販売のみの保険もあり、一生のお守りは対面販売のみとなっています。そのため同社の営業担当者から対面で説明を受けてから契約となり、契約までに相応の時間と手間を要します。

評判・苦情

SOMPOひまわり生命の2024年の決算資料によると、個人向け保険の新契約数は45.5万件で前年度の49.6万件から8%減でした。その中で終身保険の保有契約高も微減しているため申込数・新契約数からすると評判は少し悪いです。

また、生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は3918件(2024年度上半期実績)でした。総顧客数の355万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通か少し良いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、SOMPOひまわり生命は17社中3位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、SOMPOひまわりは顧客対応ファクターでは最高評価と高い満足度だったようです。

その一方で「オリコン顧客満足度 死亡保険ランキング2025」では、SOMPOひまわり生命は27社中18位と下位に沈んでいます。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの個別項目のランキングでも10位以下でした。

個別の口コミではポジティブな意見がある一方で、「保険料が高いわりに保険金が少ない」「契約後に担当者が即座に退職した」「加入するとき検査をするのが面倒」等の意見がありました。どちらかというと保険料・保障内容に対する不満が多いように見受けられました。

オリコンではSOMPOひまわり生命への評判は少し悪そうですが、一生のお守り自体の専門家からの評価は高いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では3位でした。それも2018年のランキングからコンスタントにトップ5に入っており評価の高さに安定感があります。評価項目の独自性で1位で商品内容でも2位である点も見逃せません。

以上のデータから考えるとSOMPOひまわり生命の評判は両極端に割れていますが、一生のお守りの評判は悪くはなさそうです。SOMPOひまわり生命の評判はJDパワーとオリコンで真っ二つに割れており、良いとも悪いとも言い難いです。とはいえ低い評価が存在する以上は評判が良いともいえないでしょう。一生のお守りは新契約数こそ伸び悩んでいますが、前年の20%増の反動ともいえ、専門家からの評価も高いため評判は悪くはないでしょう。

総合評価・おすすめか?

結論としては、一生のお守りは悪くない保険です。注意点・デメリットはあるものの返戻率は高めで、特約によって介護に備えられるからです。評判面では一抹の不安がありますが、保険自体というよりは保険会社への不満であると考えれば不安は薄まるでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命あたりの終身保険も検討すると良いでしょう。